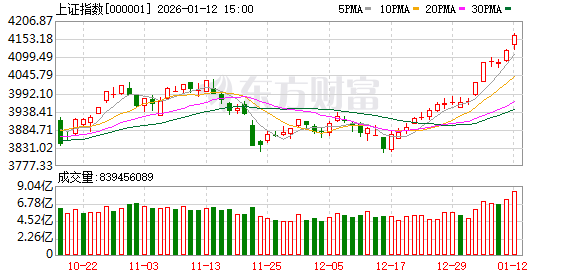

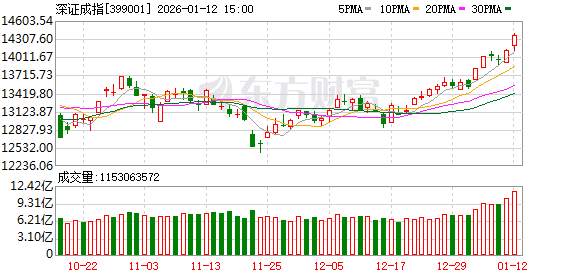

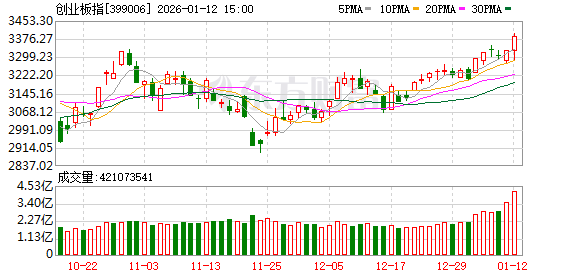

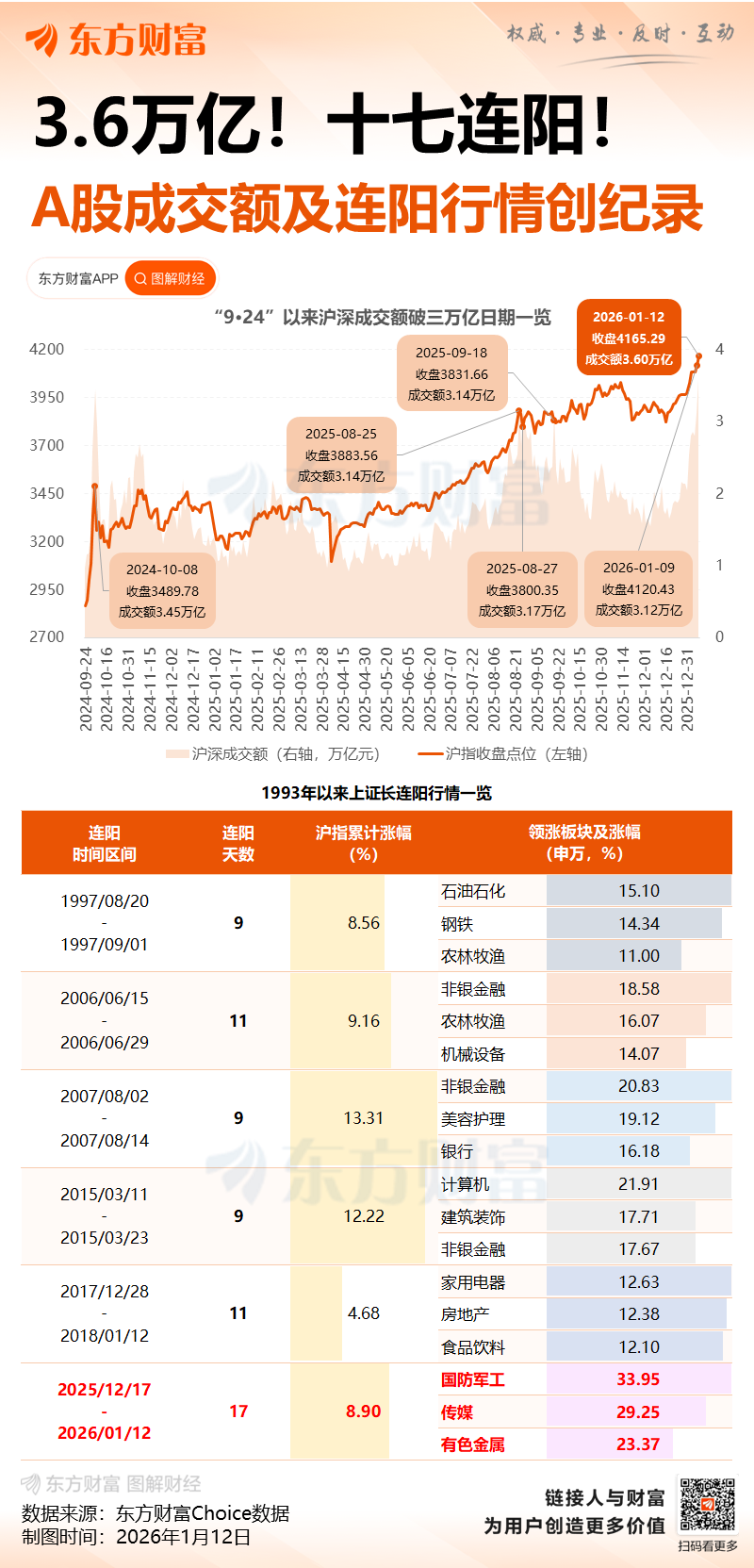

A 股三大指数今日继续强势表现,沪指日线 17 连阳再创逾十年新高。截止收盘,沪指涨 1.09%,收报 4165.29 点;深证成指涨 1.75%,收报 14366.91 点;创业板指涨 1.82%,收报 3388.34 点。沪深京三市成交额达到 36450 亿,较上一交易日大幅放量近 5000 亿,创 A 股历史最大成交量。

行业板块呈现普涨态势,软件开发、互联网服务、文化传媒、航天航空、游戏、通信设备、计算机设备、教育、船舶制造板块涨幅居前,保险板块逆市走弱。

个股方面,上涨股票数量超过 4100 只,罕见超 200 只股票涨停。AI 应用概念全线爆发,引力传媒 6 天 5 板,利欧股份、美年健康、天下秀、省广集团 2 连板,卫宁健康、新点软件、福昕软件等多股涨停。商业航天概念延续强势,金风科技 5 连板,通宇通讯 4 天 3 板。可控核聚变概念表现活跃,中国核建 4 天 3 板。

行业资金流向:108.9 亿净流入软件开发

行业资金方面,截至收盘,软件开发、互联网服务、文化传媒等净流入排名靠前,其中软件开发净流入 108.9 亿。

净流出方面,电子元件、电池、专用设备等净流出排名靠前,其中电子元件净流出 66.05 亿元。

今日要闻

证监会最新发声 事关 「十五五」 资本市场投融资改革

1 月 11 日,中国证监会副主席陈华平在第三十届中国资本市场论坛上表示,「十五五」 是推进中国式现代化,加快建设金融强国的关键时期。证监会将紧扣 「防风险、强监管、促高质量」 发展这一工作主线,强本强基、严监严管,和有关方面一道,持续深化投融资综合改革,不断提高制度包容性、适应性,更好推动资本市场实现质的有效提升和量的合理增长。同时,证监会将持续完善长钱长投的制度环境,不断增强对科技创新企业服务的精准性、有效性,推动上市公司提升价值创造能力,加快培育一流投资银行和投资机构,进一步提升监管执法有效性。

3 大牛股集体复牌 16 倍牛股天普股份被证监会立案调查

天普股份、国晟科技、嘉美包装三只大牛股结束停牌核查,将于 2026 年 1 月 12 日 (周一) 复牌。其中天普股份在停牌期间的 1 月 9 日收到证监会立案告知书,因股票交易异常波动公告涉嫌重大遗漏被立案调查,另两家核查结果不同,国晟科技还同步披露年度业绩预亏。

美联储突发!鲍威尔遭刑事调查!

据 《纽约时报》 当地时间 1 月 11 日报道,美国哥伦比亚特区联邦检察官办公室已就美国联邦储备委员会华盛顿总部翻修相关事宜,对美联储主席鲍威尔启动刑事调查。鲍威尔称,美国司法部向美联储发出传票,威胁进行起诉。

利好来了!「国家队」 投向明确!四部门联合发布

事关政府投资基金,四部门重磅发文。今日,国家发展改革委等四部门联合印发 《关于加强政府投资基金布局规划和投向指导的工作办法 (试行)》。同时,国家发展改革委也同步出台了 《政府投资基金投向评价管理办法 (试行)》 的通知。

机构观点

银河证券:关注 「两条主线+两条辅助线」

银河证券指出,关注 「两条主线+两条辅助线」。主线一,全球百年未遇之大变局加速演进,国内经济底层逻辑转向新质生产力。春季躁动行情中,科技创新与成长板块轮动上行机会较大,人工智能、具身智能、新能源、可控核聚变、量子科技、航空航天等 「十五五」 重点领域值得关注。主线二,反内卷政策温和推进,供需结构优化叠加价格回升预期带动下,制造业、资源板块盈利修复路径清晰,重点关注有色金属、基础化工、电力设备等行业。辅助线一,2026 年消费品以旧换新政策延续,扩大内需政策导向下消费板块迎来布局窗口。辅助线二,出海趋势将带动企业盈利空间进一步打开。

中信证券:建议低风险偏好投资者以多元化配置分散组合风险,中高风险偏好投资者适当超配股票

中信证券指出,在财政政策靠前发力和 2025 年下半年低基数效应的双重影响下,预计 2026 年一季度经济景气度有望逐步抬升,风险资产、特别是当前风险资产中波动相对较低的权益资产更具性价比。不过,资产配置整体面临波动加大与部分资产预期收益收窄两大难点,配置上建议低风险偏好投资者以多元化配置分散组合风险,中高风险偏好投资者适当超配股票。

中信建投:短期技术性回调风险上升

中信建投指出,从市场情绪看,认为跨年行情有望继续演绎,但短期技术性回调风险上升。整体而言,中信建投继续看好跨年行情,行业主要围绕未来产业热点、AI 和半导体、资源品涨价链展开。中长期来看,市场震荡上行,投资者应注意把握阶段性进攻和战术性防御的切换。看好科技和资源品成为今年 A 股投资的两条核心主线,同时预计行业板块轮动和风格切换将非常频繁,投资者更加关注基本面改善和景气验证情况。主题热点上中美全面博弈可能对 A 股投资产生重要影响,建议布局未来产业、紧抓关键资源与军工方向。

华泰证券:春季行情或仍有空间,建议结合基本面预期寻找高性价比方向

华泰证券指出,上周,A 股延续放量上涨,突破前高,风险偏好提升驱动的春季躁动继续演绎。展望看,华泰证券认为,强动量效应下,春季行情或仍有空间,但从行业涨跌幅标准差、成交额占比以及杠杆资金和 ETF 的动向看,交易结构较为集中,部分热点板块或需消化拥挤度压力,行情转向轮动的概率逐步上升。业绩预告窗口期将至,建议结合基本面预期,寻找高性价比方向,聚焦外需链景气改善品种以及后续有催化且拥挤度相对低的主题,具体到行业层面,建议关注游戏、免税、电池、工程机械、农化。中期配置思路不变,电力链上游资源品逢低吸筹。

广发证券:A 股估值有希望继续提升

从基本面看,时隔 5 年后,2026 年 A 股整体的 ROE 可能再次回升,这主要受新兴产业利润占比提升、海外收入占比提升、PPI 下行放缓、海外财政货币双宽松、海外库存低、AI 投资继续高增等方面影响。从资金面上看,监管资金、保险资金、银行理财、中高净值存款搬家这 4 类增量资金较为确定,构筑了 A 股行情基础。此外,与过往相比,2024 年—2025 年估值拔升幅度较为克制,中美竞争力格局对比的变化为背后的估值对比提供安全边际。因此,2026 年 A 股估值有望打破历史规律,连续 3 年提升。2026 年如果在 1 月下旬出现中小盘的调整,可能是比较好的布局时点。

文章转载自东方财富