【文章来源:天天财富】

作为长线资金、耐心资本和市场稳定器的保险资金,如何看待新一年投资形势?如何谋新篇布新局?

为探寻保险机构 2026 年投资思路,证券时报在岁末年初向保险公司投资部门和保险资产管理公司相关负责人发放问卷。这也是证券时报 2016 年以来连续第 11 年开展 「中国保险投资官调查」。

2026 年中国保险投资官调查共回收 38 份有效问卷,调查对象覆盖国内主要保险资管公司、保险公司的首席投资官以及投资业务条线负责人。样本机构管理险资规模超过 26 万亿元,在 37 万亿元保险资金余额中占比超七成。

对于 2026 年投资前景,参与调查的保险投资官看法偏向乐观——逾七成的投资官认为 「乐观」 或 「比较乐观」,投资情绪明显好于 2025 年年初。

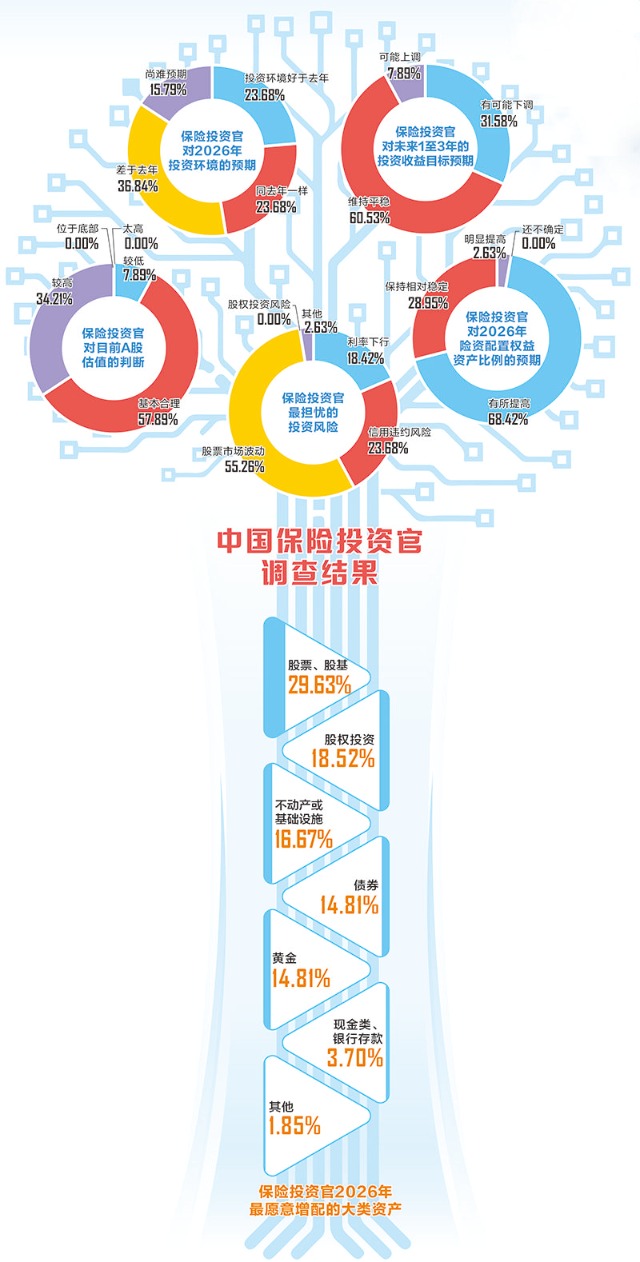

在大类资产上,保险投资官 2026 年最愿意增配的资产中,「股票、股基」 排在首位,其次为 「股权投资」。

对于 A 股市场投资,保险投资官的看法普遍为 「机会大于风险」,38 位保险投资官中有 34 位持这一看法,还有 1 位认为非常有机会,总体占比超九成。对于红利资产,近七成的保险投资官仍看好其投资价值。

综合保险投资官的观点来看,普遍认为企业盈利提升,市场存在结构性机会,前置政策有望提振经济,对冲不确定性。保险投资官相对看好的板块依次为科技、周期、消费板块。

对于 2026 年险资配置权益资产的比例变化,超过七成保险投资官持 「提高」 倾向,其中,68.42% 预计 「有所提高」,2.63% 预计 「明显提高」。

综合考虑利率中枢和资本市场趋势,多数保险投资官预期险资未来 1—3 年收益目标将维持稳定。此外,地缘政治成为保险投资官 2026 年最关注的因素。

2026 年投资前景:

逾七成认为 「比较乐观」「乐观」

调查结果显示,对于未来 1 年的投资前景,逾七成保险投资官倾向于 「比较乐观」 或 「乐观」。偏向乐观情绪的人数,明显多于 2025 年年初时的调查。38 位投资官中,有 20 位认为 「比较乐观」,有 9 位 「乐观」,占比分别为 52.63%、23.68%。

持乐观态度的一位投资官的理由简单明了——「权益市场有机会」。另一位同样乐观的投资官则表示,「外部发展环境缓和,内部转型持续推进,经济韧性强。」

多位投资官给出了偏乐观的理由:经济处于磨底阶段,上市公司利润有望实现小幅增长,市场整体估值处于中性区间;权益市场预期已出现扭转,部分标的仍具备配置价值;债市经历回调后,配置价值有所抬升;若通胀改善举措切实落地,上市公司盈利增速有望提升;资金面维度,只要融资端保持适度克制,整体流动性将维持充裕状态;低利率环境叠加政策托底,风险资产下行空间受到制约,上行机会则主要源于市场结构与风格轮动;政策面与资金面整体仍对市场有利,基本面呈现弱修复态势,外部风险短期亦相对可控。

不过,与此同时,有超两成保险投资官对投资前景相对谨慎。其中有 8 位投资官认为未来 1 年投资前景 「中性」,也有 1 位投资官对未来 1 年投资前景 「悲观」,合计占比 23.68%。

对投资环境预期分化

从投资视角看,2026 年的投资环境相较 2025 年将呈现何种态势?投资官对此存在明显分歧,并未形成共识。

在参与调查的 38 位投资官中,认为 2026 年投资环境较上年走弱的有 14 人,占比达 36.84%。他们的研判逻辑基本趋同:一方面,股票市场中多板块已完成估值抬升,此前的快速上涨阶段基本落幕,2026 年市场上行空间将不及 2025 年;另一方面,债市整体吸引力仍显不足,后续收益率重回中枢区间后或将出现较佳配置窗口,不过债市波动幅度可能加大,投资操作难度也会高于 2025 年。

与此同时,有 9 位投资官认为 2026 年投资环境优于 2025 年,占比 23.68%。其核心理由包括:预期中美关系相对缓和,国内政策可聚焦于内部经济发展。在宏观层面,外部不确定性有所降低,经济 「慢修复」 预期得到确认,不过市场运行将更依赖盈利兑现与资金结构变化,不会比 2025 年更简单。

另有 9 位投资官认为 2026 年投资环境与上年持平,占比同样为 23.68%,主要依据是 「政策连续性强,经济转型持续推进」。此外,有 6 位投资官选择 「尚难预期」,占比 15.79%,核心原因在于 「国际形势更加复杂,流动性环境较难预测」。

保险投资官:

A 股机会大于风险

虽然股票市场波动是投资官今年最担忧的投资风险,但对于 2026 年 A 股投资机会,多数投资官仍认为 「机会大于风险」。34 位投资官持这一看法,占比 89.47%;另有 1 位投资官认为 「非常有机会」,两者合计占比超九成。

投资官的理由包括:企业盈利提升,市场至少存在结构性机会;前置政策有望提振经济,对冲各类不确定性;市场下行风险已被政策与低利率环境部分对冲,上行动力则依赖盈利与现金流兑现,指数未必大幅上涨,但结构机会多。

对于目前 A 股估值水平,有 22 位投资官认为 「基本合理」,占比 57.89%;有 3 位认为 「较低」,占比 7.89%;另有 34.21% 的投资官认为 「较高」。

有投资官认为,PE(市盈率) 估值受盈利周期扰动而略显偏高,PB(市净率)、ERP(股权风险溢价) 则大体处于合理区间。也有投资官指出,市场分化严重,部分板块估值触及历史峰值,部分板块仍处于底部区域,整体估值则位于中高分位水平。

未来收益目标:六成维持平稳

针对未来 1—3 年投资收益目标的调整方向,23 位投资官选择 「维持平稳」,占比六成。与此同时,有 12 位投资官选择 「可能下调」,另有 3 位选择 「可能上调」。

投资官对于未来投资收益目标调整的态度存在一定分歧,主要原因在于各方对权益市场贡献度的评估存在差异。

对未来投资收益目标持不同态度的投资官均表示,从中长期维度来看,债券利率中枢下移,波动加大,整体投资回报下降。

在权益市场回报的判断上,观点出现分化。倾向于上调或维持投资收益目标的投资官认为,股市存在结构性机会,权益市场的上涨有望带动整体收益提升;而倾向于下调投资收益目标的投资官则提出,当前股市估值已完成抬升,权益投资回报将更多依赖个股精选与行业布局,而非估值的全面扩张。

面临的最大不确定性:地缘政治

对于 2026 年面临的最大不确定性,投资官的观点存在明显分歧。其中,地缘政治是保险投资官提及最多的因素,其次为国际市场环境与国内经济形势。

在参与问卷填写的投资官中,约四成认为地缘政治是 2026 年面临的最大不确定性。究其原因,地缘政治冲突仍处于易发频发状态,相较于经济金融领域,其走势更具不可预测性,潜在的预期差也相对更大。

其次,有近三成投资官最担忧国际市场环境。理由包括:美股当前处于高位运行区间,且与中国科技股存在联动效应;美国经济对人工智能领域的依赖程度较高;中美关系在美国中期选举周期内可能仍存在波动。与此同时,美国经济存在滞胀风险,这一状况或将对新兴市场产生较大影响。

此外,约两成的投资官对国内经济形势有一定担忧,主要原因包括新质生产力短期内难以独立支撑经济增长。

另有部分投资官将关注点投向其他领域。有投资官更担忧美联储政策走向,直言 「目前市场预期美联储降息 2 次,若实际政策转向收缩,负面影响将较大」;还有投资官聚焦 AI 叙事的走向,认为 「AI 叙事究竟是证伪、延续还是扩散,将直接影响全球市场」。

最担忧的投资风险:股市波动

对于最担忧的投资风险,2024 年与 2025 年问卷调查结果显示,占比最高的选项分别为 「股票市场波动」 和 「利率下行」。进入 2026 年,投资官最担忧的风险回归 「股票市场波动」,有 21 位投资官选择这一选项,占比逾五成。

利率下行趋势下,保险资金运用对股市表现的依赖度提升,叠加新会计准则落地与政策推动因素,保险公司权益类资产配置规模整体增长较快。在此背景下,股市波动愈发牵动保险资金的神经。

投资官的考量因素包括:市场处于相对高位,波动易进一步加大;企业盈利具备韧性,但不确定性有所抬升;市场结构分化态势显著等。

除了股市波动,信用违约风险也是投资官非常关注的风险,占比达到 23.68%。自 2016 年证券时报开展 「中国保险投资官调查」 以来,信用风险一直受投资官关注。

一位投资官表示,市场对股市和利率风险的关注度较高,应对措施也相对成熟;信用风险虽总体可控,但仍需提防地方债务及中小金融机构的尾部风险。另一位投资官则指出,在利差收窄的背景下,一旦出现信用事件或赎回压力,信用风险与流动性风险将共振放大市场波动。

利率下行同样是投资官关注的风险因素,2026 年这一选项的占比为 18.42%。

最愿意配置股票、股基

股票及股基继 2025 年超过债券,成为投资官最愿意增加投入的资产后,2026 年继续占据榜首。

在最愿意增加投入的三类资产中,「股票、股基」 获得投资官最多选票,占比达到 29.63%;股权投资位列最愿意增加投入的资产第二位,占比为 18.52%;不动产或基础设施类紧随其后,占比 16.67%。

整体来看,投资官的选择趋于多元化,选择债券和黄金资产占比均为 14.81%,选择现金类、银行存款类占比为 3.7%。

一位投资官选择了债券、股票及股基、股权投资作为最愿意增加投入的三类资产。其表示,股市仍有望震荡上行,股权投资有财务收益、战略协同、优化配置结构等作用,债券则是基本盘,将在利率波动中择高点加大配置。

另一位投资官表示,应在市场波动中挖掘债券、股票及股基、黄金这三类资产的投资机会,适度开展逆向操作与分散投资。

一位青睐股权投资、不动产或基础设施类资产的投资官表示,加大另类投资布局力度的过程中,可通过掌握底层资产定价能力获取稳定收益。还有投资官强调,其选择不动产或基础设施类资产,并非指传统地产,而是聚焦 REITs 等具备明确政策导向、有长期资金参与的核心资产。

将继续增配权益资产

2025 年以来,大多数险资提高了权益资产的配置比例,2026 年超过 70% 的投资官表示仍将继续增配权益资产。

在 「2026 年险资配置的权益资产比例会出现什么变化」 的选项中,「有所提高」 获得投资官最多选票,占比达到 68.42%;「明显提高」 的投票占比相较去年略低,为 2.63%。

多数投资官认为,利率下行趋势中的再配置压力将推动险资增配权益资产,中长期资金积极入市与市场回暖的良性循环正在形成;保险资金投资以稳健为目的,权益资产比重已有显著提升,后续宜优化权益投资结构,保持总体比例稳中有升。

不过也有近三成的投资官表示,当前权益资产的仓位已经不低,资产配置需要与负债匹配,2026 年将保持相对稳定。

一家养老保险投资官则表示,在当前经济环境中,红利资产估值有吸引力。

偏爱红利资产看好科技、周期、消费

在具体板块上,科技、周期、消费等仍是投资官较为看好的领域。在 「2026 年看好 A 股哪些板块机会」 这一问题上,选择 「科技」 的占比为 26.36%;选择 「周期」 的占比为 21.71%;选择 「消费」 的占比为 16.28%;选择 「新能源」 的占比为 12.4%;选择 「医疗」 的占比为 10.85%;选择 「金融」 的占比为 10.08%。

一家大型保险资管公司认为,科技板块由 AI、机器人等新兴产业带动增长;新能源部分板块需求好转,供给端正在出清;周期板块的机会主要看供给端的制约因素;消费板块则可关注新消费赛道,以及盈利好转后的补涨机会。

不少投资官表示,科技板块受益于政策催化和产业趋势;部分周期品供需格局改善。消费板块则可从经济增长动力角度判断,我国扶持新质生产力发展,激活消费活力,进而带动部分大宗商品需求。

值得注意的是,红利资产在 2026 年仍被超过一半的投资官认为具备较大投资价值,原因是低利率环境下,持续派息资产稀缺,相较国债收益率仍有一定优势。与 2025 年调查结果不同的是,小部分投资官认为红利资产的投资难度有所增加。

港股投资机会较大

相比 2025 年,2026 年有更多的投资官看好港股,且观点更加明朗,尤其认为在 2025 年下半年港股涨幅略小的情况下,目前估值比 A 股更有优势。调查结果显示,24 位投资官认为 「港股机会比较大」,占比约 63.16%;还有 6 位保险投资官表示 「港股有战略性机会」,占比 15.79%。

多数投资官认为港股具备产业、国际化和估值优势。港股大势上受益于美联储宽松政策和中国内地经济修复,全球对比下的估值吸引力进一步提升;结构上,港股部分资产具有稀缺性,且港股红利的股息率相较 A 股仍有优势。凭借更突出的估值与股东回报、更强的弹性,港股可能受益于进一步宽松的外部环境和外资重新入场。

不过,有 6 位投资官持相反观点,认为 「港股投资价值低于 A 股」,其理由是港股行业构成目前偏消费板块,消费类行情往往属于后周期启动范畴,发力时间相对滞后;而 A 股的行业组成更加多元化,各阶段的结构性机会更为丰富。

(文章来源:证券时报)

(原标题:2026 年中国保险投资官调查显示: 投资前景预期偏乐观 权益资产继续受青睐)

(责任编辑:73)

【文章来源:天天财富】

作为长线资金、耐心资本和市场稳定器的保险资金,如何看待新一年投资形势?如何谋新篇布新局?

为探寻保险机构 2026 年投资思路,证券时报在岁末年初向保险公司投资部门和保险资产管理公司相关负责人发放问卷。这也是证券时报 2016 年以来连续第 11 年开展 「中国保险投资官调查」。

2026 年中国保险投资官调查共回收 38 份有效问卷,调查对象覆盖国内主要保险资管公司、保险公司的首席投资官以及投资业务条线负责人。样本机构管理险资规模超过 26 万亿元,在 37 万亿元保险资金余额中占比超七成。

对于 2026 年投资前景,参与调查的保险投资官看法偏向乐观——逾七成的投资官认为 「乐观」 或 「比较乐观」,投资情绪明显好于 2025 年年初。

在大类资产上,保险投资官 2026 年最愿意增配的资产中,「股票、股基」 排在首位,其次为 「股权投资」。

对于 A 股市场投资,保险投资官的看法普遍为 「机会大于风险」,38 位保险投资官中有 34 位持这一看法,还有 1 位认为非常有机会,总体占比超九成。对于红利资产,近七成的保险投资官仍看好其投资价值。

综合保险投资官的观点来看,普遍认为企业盈利提升,市场存在结构性机会,前置政策有望提振经济,对冲不确定性。保险投资官相对看好的板块依次为科技、周期、消费板块。

对于 2026 年险资配置权益资产的比例变化,超过七成保险投资官持 「提高」 倾向,其中,68.42% 预计 「有所提高」,2.63% 预计 「明显提高」。

综合考虑利率中枢和资本市场趋势,多数保险投资官预期险资未来 1—3 年收益目标将维持稳定。此外,地缘政治成为保险投资官 2026 年最关注的因素。

2026 年投资前景:

逾七成认为 「比较乐观」「乐观」

调查结果显示,对于未来 1 年的投资前景,逾七成保险投资官倾向于 「比较乐观」 或 「乐观」。偏向乐观情绪的人数,明显多于 2025 年年初时的调查。38 位投资官中,有 20 位认为 「比较乐观」,有 9 位 「乐观」,占比分别为 52.63%、23.68%。

持乐观态度的一位投资官的理由简单明了——「权益市场有机会」。另一位同样乐观的投资官则表示,「外部发展环境缓和,内部转型持续推进,经济韧性强。」

多位投资官给出了偏乐观的理由:经济处于磨底阶段,上市公司利润有望实现小幅增长,市场整体估值处于中性区间;权益市场预期已出现扭转,部分标的仍具备配置价值;债市经历回调后,配置价值有所抬升;若通胀改善举措切实落地,上市公司盈利增速有望提升;资金面维度,只要融资端保持适度克制,整体流动性将维持充裕状态;低利率环境叠加政策托底,风险资产下行空间受到制约,上行机会则主要源于市场结构与风格轮动;政策面与资金面整体仍对市场有利,基本面呈现弱修复态势,外部风险短期亦相对可控。

不过,与此同时,有超两成保险投资官对投资前景相对谨慎。其中有 8 位投资官认为未来 1 年投资前景 「中性」,也有 1 位投资官对未来 1 年投资前景 「悲观」,合计占比 23.68%。

对投资环境预期分化

从投资视角看,2026 年的投资环境相较 2025 年将呈现何种态势?投资官对此存在明显分歧,并未形成共识。

在参与调查的 38 位投资官中,认为 2026 年投资环境较上年走弱的有 14 人,占比达 36.84%。他们的研判逻辑基本趋同:一方面,股票市场中多板块已完成估值抬升,此前的快速上涨阶段基本落幕,2026 年市场上行空间将不及 2025 年;另一方面,债市整体吸引力仍显不足,后续收益率重回中枢区间后或将出现较佳配置窗口,不过债市波动幅度可能加大,投资操作难度也会高于 2025 年。

与此同时,有 9 位投资官认为 2026 年投资环境优于 2025 年,占比 23.68%。其核心理由包括:预期中美关系相对缓和,国内政策可聚焦于内部经济发展。在宏观层面,外部不确定性有所降低,经济 「慢修复」 预期得到确认,不过市场运行将更依赖盈利兑现与资金结构变化,不会比 2025 年更简单。

另有 9 位投资官认为 2026 年投资环境与上年持平,占比同样为 23.68%,主要依据是 「政策连续性强,经济转型持续推进」。此外,有 6 位投资官选择 「尚难预期」,占比 15.79%,核心原因在于 「国际形势更加复杂,流动性环境较难预测」。

保险投资官:

A 股机会大于风险

虽然股票市场波动是投资官今年最担忧的投资风险,但对于 2026 年 A 股投资机会,多数投资官仍认为 「机会大于风险」。34 位投资官持这一看法,占比 89.47%;另有 1 位投资官认为 「非常有机会」,两者合计占比超九成。

投资官的理由包括:企业盈利提升,市场至少存在结构性机会;前置政策有望提振经济,对冲各类不确定性;市场下行风险已被政策与低利率环境部分对冲,上行动力则依赖盈利与现金流兑现,指数未必大幅上涨,但结构机会多。

对于目前 A 股估值水平,有 22 位投资官认为 「基本合理」,占比 57.89%;有 3 位认为 「较低」,占比 7.89%;另有 34.21% 的投资官认为 「较高」。

有投资官认为,PE(市盈率) 估值受盈利周期扰动而略显偏高,PB(市净率)、ERP(股权风险溢价) 则大体处于合理区间。也有投资官指出,市场分化严重,部分板块估值触及历史峰值,部分板块仍处于底部区域,整体估值则位于中高分位水平。

未来收益目标:六成维持平稳

针对未来 1—3 年投资收益目标的调整方向,23 位投资官选择 「维持平稳」,占比六成。与此同时,有 12 位投资官选择 「可能下调」,另有 3 位选择 「可能上调」。

投资官对于未来投资收益目标调整的态度存在一定分歧,主要原因在于各方对权益市场贡献度的评估存在差异。

对未来投资收益目标持不同态度的投资官均表示,从中长期维度来看,债券利率中枢下移,波动加大,整体投资回报下降。

在权益市场回报的判断上,观点出现分化。倾向于上调或维持投资收益目标的投资官认为,股市存在结构性机会,权益市场的上涨有望带动整体收益提升;而倾向于下调投资收益目标的投资官则提出,当前股市估值已完成抬升,权益投资回报将更多依赖个股精选与行业布局,而非估值的全面扩张。

面临的最大不确定性:地缘政治

对于 2026 年面临的最大不确定性,投资官的观点存在明显分歧。其中,地缘政治是保险投资官提及最多的因素,其次为国际市场环境与国内经济形势。

在参与问卷填写的投资官中,约四成认为地缘政治是 2026 年面临的最大不确定性。究其原因,地缘政治冲突仍处于易发频发状态,相较于经济金融领域,其走势更具不可预测性,潜在的预期差也相对更大。

其次,有近三成投资官最担忧国际市场环境。理由包括:美股当前处于高位运行区间,且与中国科技股存在联动效应;美国经济对人工智能领域的依赖程度较高;中美关系在美国中期选举周期内可能仍存在波动。与此同时,美国经济存在滞胀风险,这一状况或将对新兴市场产生较大影响。

此外,约两成的投资官对国内经济形势有一定担忧,主要原因包括新质生产力短期内难以独立支撑经济增长。

另有部分投资官将关注点投向其他领域。有投资官更担忧美联储政策走向,直言 「目前市场预期美联储降息 2 次,若实际政策转向收缩,负面影响将较大」;还有投资官聚焦 AI 叙事的走向,认为 「AI 叙事究竟是证伪、延续还是扩散,将直接影响全球市场」。

最担忧的投资风险:股市波动

对于最担忧的投资风险,2024 年与 2025 年问卷调查结果显示,占比最高的选项分别为 「股票市场波动」 和 「利率下行」。进入 2026 年,投资官最担忧的风险回归 「股票市场波动」,有 21 位投资官选择这一选项,占比逾五成。

利率下行趋势下,保险资金运用对股市表现的依赖度提升,叠加新会计准则落地与政策推动因素,保险公司权益类资产配置规模整体增长较快。在此背景下,股市波动愈发牵动保险资金的神经。

投资官的考量因素包括:市场处于相对高位,波动易进一步加大;企业盈利具备韧性,但不确定性有所抬升;市场结构分化态势显著等。

除了股市波动,信用违约风险也是投资官非常关注的风险,占比达到 23.68%。自 2016 年证券时报开展 「中国保险投资官调查」 以来,信用风险一直受投资官关注。

一位投资官表示,市场对股市和利率风险的关注度较高,应对措施也相对成熟;信用风险虽总体可控,但仍需提防地方债务及中小金融机构的尾部风险。另一位投资官则指出,在利差收窄的背景下,一旦出现信用事件或赎回压力,信用风险与流动性风险将共振放大市场波动。

利率下行同样是投资官关注的风险因素,2026 年这一选项的占比为 18.42%。

最愿意配置股票、股基

股票及股基继 2025 年超过债券,成为投资官最愿意增加投入的资产后,2026 年继续占据榜首。

在最愿意增加投入的三类资产中,「股票、股基」 获得投资官最多选票,占比达到 29.63%;股权投资位列最愿意增加投入的资产第二位,占比为 18.52%;不动产或基础设施类紧随其后,占比 16.67%。

整体来看,投资官的选择趋于多元化,选择债券和黄金资产占比均为 14.81%,选择现金类、银行存款类占比为 3.7%。

一位投资官选择了债券、股票及股基、股权投资作为最愿意增加投入的三类资产。其表示,股市仍有望震荡上行,股权投资有财务收益、战略协同、优化配置结构等作用,债券则是基本盘,将在利率波动中择高点加大配置。

另一位投资官表示,应在市场波动中挖掘债券、股票及股基、黄金这三类资产的投资机会,适度开展逆向操作与分散投资。

一位青睐股权投资、不动产或基础设施类资产的投资官表示,加大另类投资布局力度的过程中,可通过掌握底层资产定价能力获取稳定收益。还有投资官强调,其选择不动产或基础设施类资产,并非指传统地产,而是聚焦 REITs 等具备明确政策导向、有长期资金参与的核心资产。

将继续增配权益资产

2025 年以来,大多数险资提高了权益资产的配置比例,2026 年超过 70% 的投资官表示仍将继续增配权益资产。

在 「2026 年险资配置的权益资产比例会出现什么变化」 的选项中,「有所提高」 获得投资官最多选票,占比达到 68.42%;「明显提高」 的投票占比相较去年略低,为 2.63%。

多数投资官认为,利率下行趋势中的再配置压力将推动险资增配权益资产,中长期资金积极入市与市场回暖的良性循环正在形成;保险资金投资以稳健为目的,权益资产比重已有显著提升,后续宜优化权益投资结构,保持总体比例稳中有升。

不过也有近三成的投资官表示,当前权益资产的仓位已经不低,资产配置需要与负债匹配,2026 年将保持相对稳定。

一家养老保险投资官则表示,在当前经济环境中,红利资产估值有吸引力。

偏爱红利资产看好科技、周期、消费

在具体板块上,科技、周期、消费等仍是投资官较为看好的领域。在 「2026 年看好 A 股哪些板块机会」 这一问题上,选择 「科技」 的占比为 26.36%;选择 「周期」 的占比为 21.71%;选择 「消费」 的占比为 16.28%;选择 「新能源」 的占比为 12.4%;选择 「医疗」 的占比为 10.85%;选择 「金融」 的占比为 10.08%。

一家大型保险资管公司认为,科技板块由 AI、机器人等新兴产业带动增长;新能源部分板块需求好转,供给端正在出清;周期板块的机会主要看供给端的制约因素;消费板块则可关注新消费赛道,以及盈利好转后的补涨机会。

不少投资官表示,科技板块受益于政策催化和产业趋势;部分周期品供需格局改善。消费板块则可从经济增长动力角度判断,我国扶持新质生产力发展,激活消费活力,进而带动部分大宗商品需求。

值得注意的是,红利资产在 2026 年仍被超过一半的投资官认为具备较大投资价值,原因是低利率环境下,持续派息资产稀缺,相较国债收益率仍有一定优势。与 2025 年调查结果不同的是,小部分投资官认为红利资产的投资难度有所增加。

港股投资机会较大

相比 2025 年,2026 年有更多的投资官看好港股,且观点更加明朗,尤其认为在 2025 年下半年港股涨幅略小的情况下,目前估值比 A 股更有优势。调查结果显示,24 位投资官认为 「港股机会比较大」,占比约 63.16%;还有 6 位保险投资官表示 「港股有战略性机会」,占比 15.79%。

多数投资官认为港股具备产业、国际化和估值优势。港股大势上受益于美联储宽松政策和中国内地经济修复,全球对比下的估值吸引力进一步提升;结构上,港股部分资产具有稀缺性,且港股红利的股息率相较 A 股仍有优势。凭借更突出的估值与股东回报、更强的弹性,港股可能受益于进一步宽松的外部环境和外资重新入场。

不过,有 6 位投资官持相反观点,认为 「港股投资价值低于 A 股」,其理由是港股行业构成目前偏消费板块,消费类行情往往属于后周期启动范畴,发力时间相对滞后;而 A 股的行业组成更加多元化,各阶段的结构性机会更为丰富。

(文章来源:证券时报)

(原标题:2026 年中国保险投资官调查显示: 投资前景预期偏乐观 权益资产继续受青睐)

(责任编辑:73)

【文章来源:天天财富】

作为长线资金、耐心资本和市场稳定器的保险资金,如何看待新一年投资形势?如何谋新篇布新局?

为探寻保险机构 2026 年投资思路,证券时报在岁末年初向保险公司投资部门和保险资产管理公司相关负责人发放问卷。这也是证券时报 2016 年以来连续第 11 年开展 「中国保险投资官调查」。

2026 年中国保险投资官调查共回收 38 份有效问卷,调查对象覆盖国内主要保险资管公司、保险公司的首席投资官以及投资业务条线负责人。样本机构管理险资规模超过 26 万亿元,在 37 万亿元保险资金余额中占比超七成。

对于 2026 年投资前景,参与调查的保险投资官看法偏向乐观——逾七成的投资官认为 「乐观」 或 「比较乐观」,投资情绪明显好于 2025 年年初。

在大类资产上,保险投资官 2026 年最愿意增配的资产中,「股票、股基」 排在首位,其次为 「股权投资」。

对于 A 股市场投资,保险投资官的看法普遍为 「机会大于风险」,38 位保险投资官中有 34 位持这一看法,还有 1 位认为非常有机会,总体占比超九成。对于红利资产,近七成的保险投资官仍看好其投资价值。

综合保险投资官的观点来看,普遍认为企业盈利提升,市场存在结构性机会,前置政策有望提振经济,对冲不确定性。保险投资官相对看好的板块依次为科技、周期、消费板块。

对于 2026 年险资配置权益资产的比例变化,超过七成保险投资官持 「提高」 倾向,其中,68.42% 预计 「有所提高」,2.63% 预计 「明显提高」。

综合考虑利率中枢和资本市场趋势,多数保险投资官预期险资未来 1—3 年收益目标将维持稳定。此外,地缘政治成为保险投资官 2026 年最关注的因素。

2026 年投资前景:

逾七成认为 「比较乐观」「乐观」

调查结果显示,对于未来 1 年的投资前景,逾七成保险投资官倾向于 「比较乐观」 或 「乐观」。偏向乐观情绪的人数,明显多于 2025 年年初时的调查。38 位投资官中,有 20 位认为 「比较乐观」,有 9 位 「乐观」,占比分别为 52.63%、23.68%。

持乐观态度的一位投资官的理由简单明了——「权益市场有机会」。另一位同样乐观的投资官则表示,「外部发展环境缓和,内部转型持续推进,经济韧性强。」

多位投资官给出了偏乐观的理由:经济处于磨底阶段,上市公司利润有望实现小幅增长,市场整体估值处于中性区间;权益市场预期已出现扭转,部分标的仍具备配置价值;债市经历回调后,配置价值有所抬升;若通胀改善举措切实落地,上市公司盈利增速有望提升;资金面维度,只要融资端保持适度克制,整体流动性将维持充裕状态;低利率环境叠加政策托底,风险资产下行空间受到制约,上行机会则主要源于市场结构与风格轮动;政策面与资金面整体仍对市场有利,基本面呈现弱修复态势,外部风险短期亦相对可控。

不过,与此同时,有超两成保险投资官对投资前景相对谨慎。其中有 8 位投资官认为未来 1 年投资前景 「中性」,也有 1 位投资官对未来 1 年投资前景 「悲观」,合计占比 23.68%。

对投资环境预期分化

从投资视角看,2026 年的投资环境相较 2025 年将呈现何种态势?投资官对此存在明显分歧,并未形成共识。

在参与调查的 38 位投资官中,认为 2026 年投资环境较上年走弱的有 14 人,占比达 36.84%。他们的研判逻辑基本趋同:一方面,股票市场中多板块已完成估值抬升,此前的快速上涨阶段基本落幕,2026 年市场上行空间将不及 2025 年;另一方面,债市整体吸引力仍显不足,后续收益率重回中枢区间后或将出现较佳配置窗口,不过债市波动幅度可能加大,投资操作难度也会高于 2025 年。

与此同时,有 9 位投资官认为 2026 年投资环境优于 2025 年,占比 23.68%。其核心理由包括:预期中美关系相对缓和,国内政策可聚焦于内部经济发展。在宏观层面,外部不确定性有所降低,经济 「慢修复」 预期得到确认,不过市场运行将更依赖盈利兑现与资金结构变化,不会比 2025 年更简单。

另有 9 位投资官认为 2026 年投资环境与上年持平,占比同样为 23.68%,主要依据是 「政策连续性强,经济转型持续推进」。此外,有 6 位投资官选择 「尚难预期」,占比 15.79%,核心原因在于 「国际形势更加复杂,流动性环境较难预测」。

保险投资官:

A 股机会大于风险

虽然股票市场波动是投资官今年最担忧的投资风险,但对于 2026 年 A 股投资机会,多数投资官仍认为 「机会大于风险」。34 位投资官持这一看法,占比 89.47%;另有 1 位投资官认为 「非常有机会」,两者合计占比超九成。

投资官的理由包括:企业盈利提升,市场至少存在结构性机会;前置政策有望提振经济,对冲各类不确定性;市场下行风险已被政策与低利率环境部分对冲,上行动力则依赖盈利与现金流兑现,指数未必大幅上涨,但结构机会多。

对于目前 A 股估值水平,有 22 位投资官认为 「基本合理」,占比 57.89%;有 3 位认为 「较低」,占比 7.89%;另有 34.21% 的投资官认为 「较高」。

有投资官认为,PE(市盈率) 估值受盈利周期扰动而略显偏高,PB(市净率)、ERP(股权风险溢价) 则大体处于合理区间。也有投资官指出,市场分化严重,部分板块估值触及历史峰值,部分板块仍处于底部区域,整体估值则位于中高分位水平。

未来收益目标:六成维持平稳

针对未来 1—3 年投资收益目标的调整方向,23 位投资官选择 「维持平稳」,占比六成。与此同时,有 12 位投资官选择 「可能下调」,另有 3 位选择 「可能上调」。

投资官对于未来投资收益目标调整的态度存在一定分歧,主要原因在于各方对权益市场贡献度的评估存在差异。

对未来投资收益目标持不同态度的投资官均表示,从中长期维度来看,债券利率中枢下移,波动加大,整体投资回报下降。

在权益市场回报的判断上,观点出现分化。倾向于上调或维持投资收益目标的投资官认为,股市存在结构性机会,权益市场的上涨有望带动整体收益提升;而倾向于下调投资收益目标的投资官则提出,当前股市估值已完成抬升,权益投资回报将更多依赖个股精选与行业布局,而非估值的全面扩张。

面临的最大不确定性:地缘政治

对于 2026 年面临的最大不确定性,投资官的观点存在明显分歧。其中,地缘政治是保险投资官提及最多的因素,其次为国际市场环境与国内经济形势。

在参与问卷填写的投资官中,约四成认为地缘政治是 2026 年面临的最大不确定性。究其原因,地缘政治冲突仍处于易发频发状态,相较于经济金融领域,其走势更具不可预测性,潜在的预期差也相对更大。

其次,有近三成投资官最担忧国际市场环境。理由包括:美股当前处于高位运行区间,且与中国科技股存在联动效应;美国经济对人工智能领域的依赖程度较高;中美关系在美国中期选举周期内可能仍存在波动。与此同时,美国经济存在滞胀风险,这一状况或将对新兴市场产生较大影响。

此外,约两成的投资官对国内经济形势有一定担忧,主要原因包括新质生产力短期内难以独立支撑经济增长。

另有部分投资官将关注点投向其他领域。有投资官更担忧美联储政策走向,直言 「目前市场预期美联储降息 2 次,若实际政策转向收缩,负面影响将较大」;还有投资官聚焦 AI 叙事的走向,认为 「AI 叙事究竟是证伪、延续还是扩散,将直接影响全球市场」。

最担忧的投资风险:股市波动

对于最担忧的投资风险,2024 年与 2025 年问卷调查结果显示,占比最高的选项分别为 「股票市场波动」 和 「利率下行」。进入 2026 年,投资官最担忧的风险回归 「股票市场波动」,有 21 位投资官选择这一选项,占比逾五成。

利率下行趋势下,保险资金运用对股市表现的依赖度提升,叠加新会计准则落地与政策推动因素,保险公司权益类资产配置规模整体增长较快。在此背景下,股市波动愈发牵动保险资金的神经。

投资官的考量因素包括:市场处于相对高位,波动易进一步加大;企业盈利具备韧性,但不确定性有所抬升;市场结构分化态势显著等。

除了股市波动,信用违约风险也是投资官非常关注的风险,占比达到 23.68%。自 2016 年证券时报开展 「中国保险投资官调查」 以来,信用风险一直受投资官关注。

一位投资官表示,市场对股市和利率风险的关注度较高,应对措施也相对成熟;信用风险虽总体可控,但仍需提防地方债务及中小金融机构的尾部风险。另一位投资官则指出,在利差收窄的背景下,一旦出现信用事件或赎回压力,信用风险与流动性风险将共振放大市场波动。

利率下行同样是投资官关注的风险因素,2026 年这一选项的占比为 18.42%。

最愿意配置股票、股基

股票及股基继 2025 年超过债券,成为投资官最愿意增加投入的资产后,2026 年继续占据榜首。

在最愿意增加投入的三类资产中,「股票、股基」 获得投资官最多选票,占比达到 29.63%;股权投资位列最愿意增加投入的资产第二位,占比为 18.52%;不动产或基础设施类紧随其后,占比 16.67%。

整体来看,投资官的选择趋于多元化,选择债券和黄金资产占比均为 14.81%,选择现金类、银行存款类占比为 3.7%。

一位投资官选择了债券、股票及股基、股权投资作为最愿意增加投入的三类资产。其表示,股市仍有望震荡上行,股权投资有财务收益、战略协同、优化配置结构等作用,债券则是基本盘,将在利率波动中择高点加大配置。

另一位投资官表示,应在市场波动中挖掘债券、股票及股基、黄金这三类资产的投资机会,适度开展逆向操作与分散投资。

一位青睐股权投资、不动产或基础设施类资产的投资官表示,加大另类投资布局力度的过程中,可通过掌握底层资产定价能力获取稳定收益。还有投资官强调,其选择不动产或基础设施类资产,并非指传统地产,而是聚焦 REITs 等具备明确政策导向、有长期资金参与的核心资产。

将继续增配权益资产

2025 年以来,大多数险资提高了权益资产的配置比例,2026 年超过 70% 的投资官表示仍将继续增配权益资产。

在 「2026 年险资配置的权益资产比例会出现什么变化」 的选项中,「有所提高」 获得投资官最多选票,占比达到 68.42%;「明显提高」 的投票占比相较去年略低,为 2.63%。

多数投资官认为,利率下行趋势中的再配置压力将推动险资增配权益资产,中长期资金积极入市与市场回暖的良性循环正在形成;保险资金投资以稳健为目的,权益资产比重已有显著提升,后续宜优化权益投资结构,保持总体比例稳中有升。

不过也有近三成的投资官表示,当前权益资产的仓位已经不低,资产配置需要与负债匹配,2026 年将保持相对稳定。

一家养老保险投资官则表示,在当前经济环境中,红利资产估值有吸引力。

偏爱红利资产看好科技、周期、消费

在具体板块上,科技、周期、消费等仍是投资官较为看好的领域。在 「2026 年看好 A 股哪些板块机会」 这一问题上,选择 「科技」 的占比为 26.36%;选择 「周期」 的占比为 21.71%;选择 「消费」 的占比为 16.28%;选择 「新能源」 的占比为 12.4%;选择 「医疗」 的占比为 10.85%;选择 「金融」 的占比为 10.08%。

一家大型保险资管公司认为,科技板块由 AI、机器人等新兴产业带动增长;新能源部分板块需求好转,供给端正在出清;周期板块的机会主要看供给端的制约因素;消费板块则可关注新消费赛道,以及盈利好转后的补涨机会。

不少投资官表示,科技板块受益于政策催化和产业趋势;部分周期品供需格局改善。消费板块则可从经济增长动力角度判断,我国扶持新质生产力发展,激活消费活力,进而带动部分大宗商品需求。

值得注意的是,红利资产在 2026 年仍被超过一半的投资官认为具备较大投资价值,原因是低利率环境下,持续派息资产稀缺,相较国债收益率仍有一定优势。与 2025 年调查结果不同的是,小部分投资官认为红利资产的投资难度有所增加。

港股投资机会较大

相比 2025 年,2026 年有更多的投资官看好港股,且观点更加明朗,尤其认为在 2025 年下半年港股涨幅略小的情况下,目前估值比 A 股更有优势。调查结果显示,24 位投资官认为 「港股机会比较大」,占比约 63.16%;还有 6 位保险投资官表示 「港股有战略性机会」,占比 15.79%。

多数投资官认为港股具备产业、国际化和估值优势。港股大势上受益于美联储宽松政策和中国内地经济修复,全球对比下的估值吸引力进一步提升;结构上,港股部分资产具有稀缺性,且港股红利的股息率相较 A 股仍有优势。凭借更突出的估值与股东回报、更强的弹性,港股可能受益于进一步宽松的外部环境和外资重新入场。

不过,有 6 位投资官持相反观点,认为 「港股投资价值低于 A 股」,其理由是港股行业构成目前偏消费板块,消费类行情往往属于后周期启动范畴,发力时间相对滞后;而 A 股的行业组成更加多元化,各阶段的结构性机会更为丰富。

(文章来源:证券时报)

(原标题:2026 年中国保险投资官调查显示: 投资前景预期偏乐观 权益资产继续受青睐)

(责任编辑:73)

【文章来源:天天财富】

作为长线资金、耐心资本和市场稳定器的保险资金,如何看待新一年投资形势?如何谋新篇布新局?

为探寻保险机构 2026 年投资思路,证券时报在岁末年初向保险公司投资部门和保险资产管理公司相关负责人发放问卷。这也是证券时报 2016 年以来连续第 11 年开展 「中国保险投资官调查」。

2026 年中国保险投资官调查共回收 38 份有效问卷,调查对象覆盖国内主要保险资管公司、保险公司的首席投资官以及投资业务条线负责人。样本机构管理险资规模超过 26 万亿元,在 37 万亿元保险资金余额中占比超七成。

对于 2026 年投资前景,参与调查的保险投资官看法偏向乐观——逾七成的投资官认为 「乐观」 或 「比较乐观」,投资情绪明显好于 2025 年年初。

在大类资产上,保险投资官 2026 年最愿意增配的资产中,「股票、股基」 排在首位,其次为 「股权投资」。

对于 A 股市场投资,保险投资官的看法普遍为 「机会大于风险」,38 位保险投资官中有 34 位持这一看法,还有 1 位认为非常有机会,总体占比超九成。对于红利资产,近七成的保险投资官仍看好其投资价值。

综合保险投资官的观点来看,普遍认为企业盈利提升,市场存在结构性机会,前置政策有望提振经济,对冲不确定性。保险投资官相对看好的板块依次为科技、周期、消费板块。

对于 2026 年险资配置权益资产的比例变化,超过七成保险投资官持 「提高」 倾向,其中,68.42% 预计 「有所提高」,2.63% 预计 「明显提高」。

综合考虑利率中枢和资本市场趋势,多数保险投资官预期险资未来 1—3 年收益目标将维持稳定。此外,地缘政治成为保险投资官 2026 年最关注的因素。

2026 年投资前景:

逾七成认为 「比较乐观」「乐观」

调查结果显示,对于未来 1 年的投资前景,逾七成保险投资官倾向于 「比较乐观」 或 「乐观」。偏向乐观情绪的人数,明显多于 2025 年年初时的调查。38 位投资官中,有 20 位认为 「比较乐观」,有 9 位 「乐观」,占比分别为 52.63%、23.68%。

持乐观态度的一位投资官的理由简单明了——「权益市场有机会」。另一位同样乐观的投资官则表示,「外部发展环境缓和,内部转型持续推进,经济韧性强。」

多位投资官给出了偏乐观的理由:经济处于磨底阶段,上市公司利润有望实现小幅增长,市场整体估值处于中性区间;权益市场预期已出现扭转,部分标的仍具备配置价值;债市经历回调后,配置价值有所抬升;若通胀改善举措切实落地,上市公司盈利增速有望提升;资金面维度,只要融资端保持适度克制,整体流动性将维持充裕状态;低利率环境叠加政策托底,风险资产下行空间受到制约,上行机会则主要源于市场结构与风格轮动;政策面与资金面整体仍对市场有利,基本面呈现弱修复态势,外部风险短期亦相对可控。

不过,与此同时,有超两成保险投资官对投资前景相对谨慎。其中有 8 位投资官认为未来 1 年投资前景 「中性」,也有 1 位投资官对未来 1 年投资前景 「悲观」,合计占比 23.68%。

对投资环境预期分化

从投资视角看,2026 年的投资环境相较 2025 年将呈现何种态势?投资官对此存在明显分歧,并未形成共识。

在参与调查的 38 位投资官中,认为 2026 年投资环境较上年走弱的有 14 人,占比达 36.84%。他们的研判逻辑基本趋同:一方面,股票市场中多板块已完成估值抬升,此前的快速上涨阶段基本落幕,2026 年市场上行空间将不及 2025 年;另一方面,债市整体吸引力仍显不足,后续收益率重回中枢区间后或将出现较佳配置窗口,不过债市波动幅度可能加大,投资操作难度也会高于 2025 年。

与此同时,有 9 位投资官认为 2026 年投资环境优于 2025 年,占比 23.68%。其核心理由包括:预期中美关系相对缓和,国内政策可聚焦于内部经济发展。在宏观层面,外部不确定性有所降低,经济 「慢修复」 预期得到确认,不过市场运行将更依赖盈利兑现与资金结构变化,不会比 2025 年更简单。

另有 9 位投资官认为 2026 年投资环境与上年持平,占比同样为 23.68%,主要依据是 「政策连续性强,经济转型持续推进」。此外,有 6 位投资官选择 「尚难预期」,占比 15.79%,核心原因在于 「国际形势更加复杂,流动性环境较难预测」。

保险投资官:

A 股机会大于风险

虽然股票市场波动是投资官今年最担忧的投资风险,但对于 2026 年 A 股投资机会,多数投资官仍认为 「机会大于风险」。34 位投资官持这一看法,占比 89.47%;另有 1 位投资官认为 「非常有机会」,两者合计占比超九成。

投资官的理由包括:企业盈利提升,市场至少存在结构性机会;前置政策有望提振经济,对冲各类不确定性;市场下行风险已被政策与低利率环境部分对冲,上行动力则依赖盈利与现金流兑现,指数未必大幅上涨,但结构机会多。

对于目前 A 股估值水平,有 22 位投资官认为 「基本合理」,占比 57.89%;有 3 位认为 「较低」,占比 7.89%;另有 34.21% 的投资官认为 「较高」。

有投资官认为,PE(市盈率) 估值受盈利周期扰动而略显偏高,PB(市净率)、ERP(股权风险溢价) 则大体处于合理区间。也有投资官指出,市场分化严重,部分板块估值触及历史峰值,部分板块仍处于底部区域,整体估值则位于中高分位水平。

未来收益目标:六成维持平稳

针对未来 1—3 年投资收益目标的调整方向,23 位投资官选择 「维持平稳」,占比六成。与此同时,有 12 位投资官选择 「可能下调」,另有 3 位选择 「可能上调」。

投资官对于未来投资收益目标调整的态度存在一定分歧,主要原因在于各方对权益市场贡献度的评估存在差异。

对未来投资收益目标持不同态度的投资官均表示,从中长期维度来看,债券利率中枢下移,波动加大,整体投资回报下降。

在权益市场回报的判断上,观点出现分化。倾向于上调或维持投资收益目标的投资官认为,股市存在结构性机会,权益市场的上涨有望带动整体收益提升;而倾向于下调投资收益目标的投资官则提出,当前股市估值已完成抬升,权益投资回报将更多依赖个股精选与行业布局,而非估值的全面扩张。

面临的最大不确定性:地缘政治

对于 2026 年面临的最大不确定性,投资官的观点存在明显分歧。其中,地缘政治是保险投资官提及最多的因素,其次为国际市场环境与国内经济形势。

在参与问卷填写的投资官中,约四成认为地缘政治是 2026 年面临的最大不确定性。究其原因,地缘政治冲突仍处于易发频发状态,相较于经济金融领域,其走势更具不可预测性,潜在的预期差也相对更大。

其次,有近三成投资官最担忧国际市场环境。理由包括:美股当前处于高位运行区间,且与中国科技股存在联动效应;美国经济对人工智能领域的依赖程度较高;中美关系在美国中期选举周期内可能仍存在波动。与此同时,美国经济存在滞胀风险,这一状况或将对新兴市场产生较大影响。

此外,约两成的投资官对国内经济形势有一定担忧,主要原因包括新质生产力短期内难以独立支撑经济增长。

另有部分投资官将关注点投向其他领域。有投资官更担忧美联储政策走向,直言 「目前市场预期美联储降息 2 次,若实际政策转向收缩,负面影响将较大」;还有投资官聚焦 AI 叙事的走向,认为 「AI 叙事究竟是证伪、延续还是扩散,将直接影响全球市场」。

最担忧的投资风险:股市波动

对于最担忧的投资风险,2024 年与 2025 年问卷调查结果显示,占比最高的选项分别为 「股票市场波动」 和 「利率下行」。进入 2026 年,投资官最担忧的风险回归 「股票市场波动」,有 21 位投资官选择这一选项,占比逾五成。

利率下行趋势下,保险资金运用对股市表现的依赖度提升,叠加新会计准则落地与政策推动因素,保险公司权益类资产配置规模整体增长较快。在此背景下,股市波动愈发牵动保险资金的神经。

投资官的考量因素包括:市场处于相对高位,波动易进一步加大;企业盈利具备韧性,但不确定性有所抬升;市场结构分化态势显著等。

除了股市波动,信用违约风险也是投资官非常关注的风险,占比达到 23.68%。自 2016 年证券时报开展 「中国保险投资官调查」 以来,信用风险一直受投资官关注。

一位投资官表示,市场对股市和利率风险的关注度较高,应对措施也相对成熟;信用风险虽总体可控,但仍需提防地方债务及中小金融机构的尾部风险。另一位投资官则指出,在利差收窄的背景下,一旦出现信用事件或赎回压力,信用风险与流动性风险将共振放大市场波动。

利率下行同样是投资官关注的风险因素,2026 年这一选项的占比为 18.42%。

最愿意配置股票、股基

股票及股基继 2025 年超过债券,成为投资官最愿意增加投入的资产后,2026 年继续占据榜首。

在最愿意增加投入的三类资产中,「股票、股基」 获得投资官最多选票,占比达到 29.63%;股权投资位列最愿意增加投入的资产第二位,占比为 18.52%;不动产或基础设施类紧随其后,占比 16.67%。

整体来看,投资官的选择趋于多元化,选择债券和黄金资产占比均为 14.81%,选择现金类、银行存款类占比为 3.7%。

一位投资官选择了债券、股票及股基、股权投资作为最愿意增加投入的三类资产。其表示,股市仍有望震荡上行,股权投资有财务收益、战略协同、优化配置结构等作用,债券则是基本盘,将在利率波动中择高点加大配置。

另一位投资官表示,应在市场波动中挖掘债券、股票及股基、黄金这三类资产的投资机会,适度开展逆向操作与分散投资。

一位青睐股权投资、不动产或基础设施类资产的投资官表示,加大另类投资布局力度的过程中,可通过掌握底层资产定价能力获取稳定收益。还有投资官强调,其选择不动产或基础设施类资产,并非指传统地产,而是聚焦 REITs 等具备明确政策导向、有长期资金参与的核心资产。

将继续增配权益资产

2025 年以来,大多数险资提高了权益资产的配置比例,2026 年超过 70% 的投资官表示仍将继续增配权益资产。

在 「2026 年险资配置的权益资产比例会出现什么变化」 的选项中,「有所提高」 获得投资官最多选票,占比达到 68.42%;「明显提高」 的投票占比相较去年略低,为 2.63%。

多数投资官认为,利率下行趋势中的再配置压力将推动险资增配权益资产,中长期资金积极入市与市场回暖的良性循环正在形成;保险资金投资以稳健为目的,权益资产比重已有显著提升,后续宜优化权益投资结构,保持总体比例稳中有升。

不过也有近三成的投资官表示,当前权益资产的仓位已经不低,资产配置需要与负债匹配,2026 年将保持相对稳定。

一家养老保险投资官则表示,在当前经济环境中,红利资产估值有吸引力。

偏爱红利资产看好科技、周期、消费

在具体板块上,科技、周期、消费等仍是投资官较为看好的领域。在 「2026 年看好 A 股哪些板块机会」 这一问题上,选择 「科技」 的占比为 26.36%;选择 「周期」 的占比为 21.71%;选择 「消费」 的占比为 16.28%;选择 「新能源」 的占比为 12.4%;选择 「医疗」 的占比为 10.85%;选择 「金融」 的占比为 10.08%。

一家大型保险资管公司认为,科技板块由 AI、机器人等新兴产业带动增长;新能源部分板块需求好转,供给端正在出清;周期板块的机会主要看供给端的制约因素;消费板块则可关注新消费赛道,以及盈利好转后的补涨机会。

不少投资官表示,科技板块受益于政策催化和产业趋势;部分周期品供需格局改善。消费板块则可从经济增长动力角度判断,我国扶持新质生产力发展,激活消费活力,进而带动部分大宗商品需求。

值得注意的是,红利资产在 2026 年仍被超过一半的投资官认为具备较大投资价值,原因是低利率环境下,持续派息资产稀缺,相较国债收益率仍有一定优势。与 2025 年调查结果不同的是,小部分投资官认为红利资产的投资难度有所增加。

港股投资机会较大

相比 2025 年,2026 年有更多的投资官看好港股,且观点更加明朗,尤其认为在 2025 年下半年港股涨幅略小的情况下,目前估值比 A 股更有优势。调查结果显示,24 位投资官认为 「港股机会比较大」,占比约 63.16%;还有 6 位保险投资官表示 「港股有战略性机会」,占比 15.79%。

多数投资官认为港股具备产业、国际化和估值优势。港股大势上受益于美联储宽松政策和中国内地经济修复,全球对比下的估值吸引力进一步提升;结构上,港股部分资产具有稀缺性,且港股红利的股息率相较 A 股仍有优势。凭借更突出的估值与股东回报、更强的弹性,港股可能受益于进一步宽松的外部环境和外资重新入场。

不过,有 6 位投资官持相反观点,认为 「港股投资价值低于 A 股」,其理由是港股行业构成目前偏消费板块,消费类行情往往属于后周期启动范畴,发力时间相对滞后;而 A 股的行业组成更加多元化,各阶段的结构性机会更为丰富。

(文章来源:证券时报)

(原标题:2026 年中国保险投资官调查显示: 投资前景预期偏乐观 权益资产继续受青睐)

(责任编辑:73)