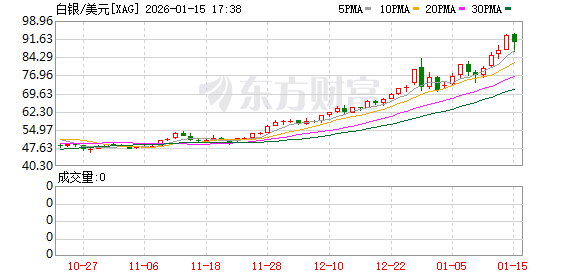

周三,今年势如破竹的白银期货价格再次大涨,连续攻克 90-93 共四个整数关口。过去五年间,白银价格稳步攀升,2025 年开启的这轮涨势尤为引人注目,区间累计涨幅已超过 200%。

在持续通胀、美元走弱、各国央行需求上升以及投资者在经济不确定性中寻求避险资产等多重因素的共同作用下,大量资金正涌入白银市场。那么,白银何时可以跨越近在咫尺的 100 美元呢?

历史性超越

据企业市值数据平台 companiesmarketcap 显示,持续创下历史新高的白银,在周三市值突破 5 万亿美元,超过英伟达成功跻身全球价值第二高的资产,仅次于黄金。

此前,英伟达凭借人工智能概念股热潮,一直在全球金融市场占据领先地位。但长期被视为传统避险资产的白银,依托贵金属属性与工业实用价值的双重加持,上演了一场出人意料的逆袭。

从历史上看,黄金一直是这两种贵金属中价值更高的品种,在金融与贸易领域常被奉为 「金本位」 的标杆。然而,随着市场趋势与工业需求的转变,白银的价值正在被挖掘。

首先通胀会侵蚀纸币储蓄的价值,促使更多人投向白银等有形资产。而地缘政治不确定性以及最新升级的美联储独立性担忧的局面,可能会为白银价格进一步冲高创造必要条件。

全球央行与政府政策对贵金属的价值有着显著影响。历史上,央行一直将黄金作为储备资产,但如今部分投资者和政府对白银的兴趣正日益浓厚。若央行采取行动丰富储备资产组合,也可能增加对白银的需求,从而影响其市场价格。

推动白银这一轮涨势的并非只有避险资产需求。供需平衡是一个不可忽视的因素。白银拥有众多工业用途,其需求正呈现结构性增长,在电动汽车和太阳能电池板领域的需求增长尤为显著。以太阳能电池板为例,其光伏电池严重依赖白银来实现光能到电能的转换。鉴于各国政府和企业正大力投资可再生能源,该领域的白银需求必将持续上升,进而可能推动其价值上涨。

另一方面,白银市场的潜在风险与不确定性还在于特朗普政府已经将其纳入关键矿产清单,投资者担忧美国或对其加征关税 ——若实施将锁定已流入美国的白银,叠加中国库存低位难以提供缓冲,可能加剧全球供应紧张。白银通常是铜、铅、锌开采的副产品,而原生银矿的储量正快速枯竭。近期通常接近于零的白银租赁利率已经攀升至 30% 以上,市场还出现了现货价格高于期货价格的现货升水现象。

前景如何

不少市场人士表示,从历史背景来看,白银价格达到每盎司 100 美元是可以实现的。

「如果计入通胀因素,1980 年的白银价格峰值换算成如今的价值,将近每盎司 200 美元,」 美国贵金属交易所营销总监埃利奥特 (Brett Elliott) 说,「从这个角度来看,白银价格达到每盎司 100 美元的目标就显得务实得多。」

贵金属收购机构合金市场 Alloy Market 的首席执行官阿韦萨诺 (Brandon Aversano) 认为,在本轮牛市中,供需格局可能会加快这一目标的实现进程。「我们看到实物白银的需求正在上升,其中就包括各国央行以公斤条的形式增持白银,与此同时,白银的可用供应量和产能却在下降,」 阿韦萨诺说,「这种供需紧张的局面可能会推动白银价格突破每金衡盎司 100 美元。」

不过,并非所有人都认为白银价格会快速走高。黄金收益交易平台货币金属网 Monetary Metals 主管纳德尔斯泰因 (Ben Nadelstein) 提醒称,白银的独特属性可能会放缓其涨价步伐。「当白银价格飙升时,熔化旧银器出售、抛售闲置银条,以及在工业生产中用其他材料替代白银,都会变得有利可图,」 纳德尔斯泰因说。这种庞大的地上存量会成为遏制白银价格暴涨的天然 「刹车」。尽管他认为白银价格达到 100 美元是有可能的,但这一过程会循序渐进,而非一蹴而就。

潜在的市场利空因素不容忽视,比如地缘政治因素缓和以及交易所加码限制措施抑制交易热度。芝加哥商品交易所本月以来已经两次调整贵金属保证金要求,这是过去几次行情见顶的重要标志。

值得一提的是,贵金属重要价格参考指标金银比周三跌破 50 大关,为 2012 年 3 月以来首次,较 2025 年高位 110 回落近 55%,这表明白银的上涨速度远超黄金。

回顾历史,现代市场中金银比长期均值约 60,历史上曾有大幅波动,如 2020 年疫情初期一度触及 120。影响金银比波动的核心因素宏观经济周期:经济衰退期,黄金避险属性凸显,价格表现强于白银,金银比上升;经济复苏期,白银工业需求增长,价格涨幅更猛,金银比回落。从供需结构差异看,黄金需求以投资、首饰为主,供给稳定;白银工业需求 (电子、光伏等) 占比高,工业需求波动对其价格影响大,进而影响金银比。

当金银比低于 50 时,可能是白银存在部分高估的情形。从极值表现看,2011 年白银牛市时金银比为 32,而在 1968 年投机潮中,金银比最低跌破 20。

白银价格能否突破每盎司 100 美元,取决于货币政策走向、供需格局演变以及全球经济形势等多重因素。这一目标具备实现的可能性,但具体的时间节点尚不确定。在投资组合配置方面,纳德尔斯泰因建议,投资者不妨换个思路,不要纠结于 「应该配置多少黄金和白银」,而是思考 「自己能够承受多大的货币资产敞口」。白银可以作为黄金的补充配置,二者具备相似的货币属性,而白银更高的价格波动性,可能会吸引那些投资期限更长、风险承受能力更强的投资者。

(第一财经)

文章转载自 东方财富