【文章来源:天天财富】

01

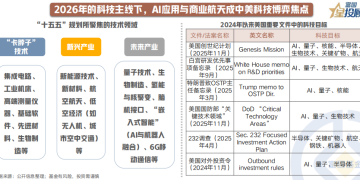

2026 年的科技主线下,AI 应用与商业航天成中美科技博弈焦点

进入 2026 年,科技主线延续。2026 年的科技赛道,不只是成长故事,更是大国博弈的筹码——AI 应用兑现现金流,商业航天锁定太空不动产,谁先跑通商业闭环,谁就拿到下一周期全球价值链的定价权。

AI 应用、商业航天等领域,已经成为中美科技竞赛核心热点。1) 中美科技竞赛可划分为三个板块:创新层、应用层、基础设施层。综合来看,美国在创新层上具有一定领先优势,而中国则在应用和基础设施层领先或拉开差距,AI 应用和商业航天成为双方追逐重点。2) 中美最新战略规划均将 AI 和航空航天纳入重点发展领域。

02

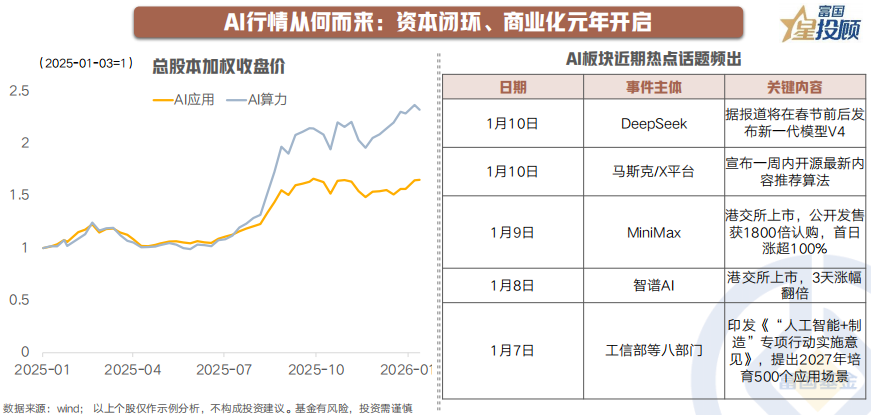

AI 行情从何而来:资本闭环、商业化元年开启

2025 年,AI 行情热点集中在 AI 硬件,AI 应用相对弱势。进入 2026 年后,资本市场协同技术与产品助力行情向 AI 应用切换。资本市场方面,智谱和 MiniMax 先后上市,不仅解决 AI 行业的融资问题,更为一级市场提供了定价锚,标志着行业从 「烧钱研发」 进入 「价值兑现」 新阶段。

技术及产品端,AI 应用领域出现新热点,商业化全面铺开指日可待。AI4S 概念 (AI for Science,人工智能驱动的科学研究) 话题不断;马斯克开源 X 平台内容推荐算法助推 GEO 概念 (Generative Engine Optimization,生成式引擎优化) 走红;AI+医疗领域,Open AI 新增健康功能 「ChatGPT Health」,「蚂蚁阿福」 月活跃用户突破 3000 万,日均回答健康提问超 1000 万次。

03

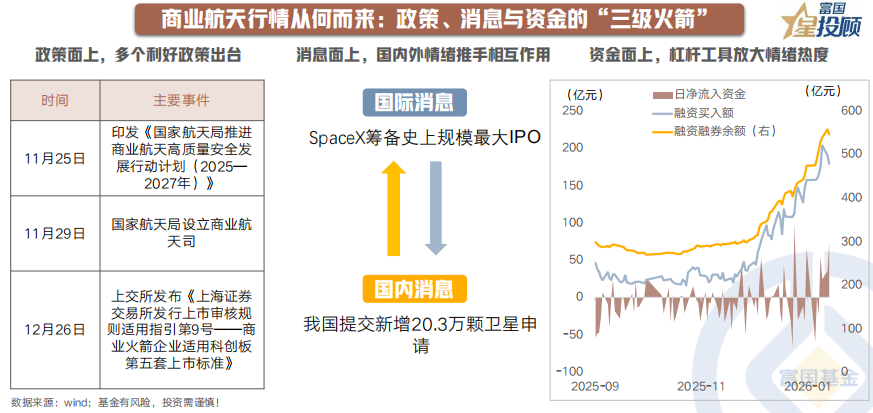

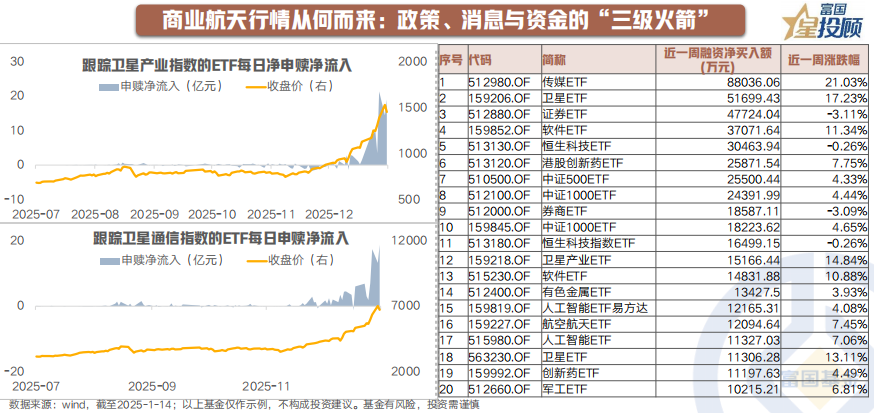

商业航天行情从何而来:政策、消息与资金的 「三级火箭」

政策面上,2025 年以来,商业航天领域的政策密集落地,从产业支持、监管完善、资本市场打通三方面形成完整支持体系。12 月,上交所发布 《上海证券交易所发行上市审核规则适用指引第 9 号——商业火箭企业适用科创板第五套上市标准》,打通商业火箭产业到资本市场的关键壁垒。

消息面上,近期行情催化剂频出。国际方面,消息称 SpaceX 拟启动 IPO 进程,估值达 1.5 万亿美元,为 A 股市场提供宽阔想象空间。国内层面,据国际电信联盟 (ITU) 官网显示, 2025 年 12 月 25 日至 30 日,我国向 ITU 申报了多个卫星星座计划,申报总规模达 20.3 万颗。

资金面是近期商业航天高热度行情的核心原因。大量资金涌入相关 ETF,融资融券余额提升,提示杠杆工具对情绪的放大作用。

04

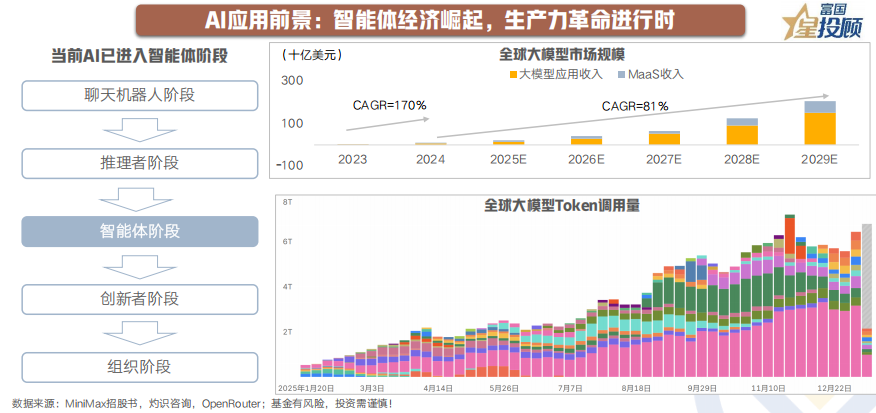

AI 应用前景:智能体经济崛起,生产力革命进行时

经过多年发展,AI 技术进入智能体时代,而如今 AI 应用的集中爆发则根植于上游技术的累积和迭代。基础设施层,全球各经济体推动数字基础设施建设,云计算行业稳步增长;模型层,OpenRouter 数据显示,2025 年 12 月底 AI 大模型 Token 周度总使用量达到 6.43T,相较 6 月中旬的 2.27T 增长一倍以上,相较年初 1 月的 527B 增长超 10 倍。大语言模型的快速迭代,为 AI 应用的多点开花提供了技术支持。

特别地,国内 AI 应用行业对比国外更是一片应许之地。中国拥有超大人口规模和高度数字化的产业结构。一方面来看,AI 应用同样遵循规模效应,超大市场为 AI 应用的技术积累和迭代提供了充裕的样本资源,为 AI 技术的优化和成本的下降提供了空间;另一方面来看,领先全球的数字化程度则为 AI 技术与金融、企服、医疗等各个领域接轨打下了良好的基础。

05

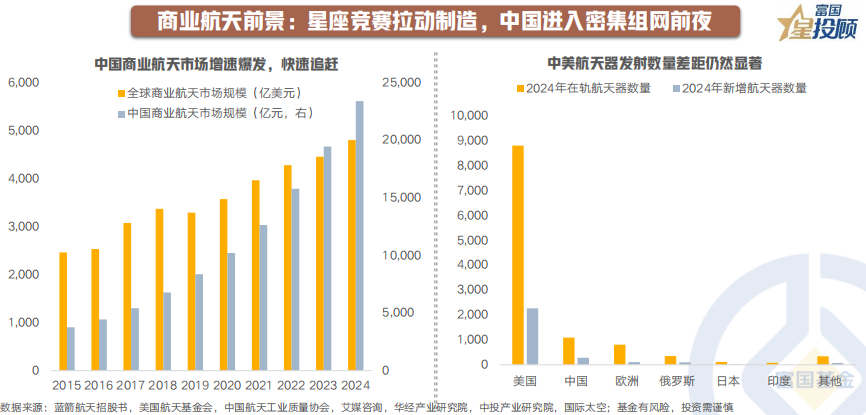

商业航天前景:星座竞赛拉动制造,中国进入密集组网前夜

商业航天的市场前景则来自于我国在航空航天技术领域的迫切需求。当前,太空资源的战略争夺已进入关键时期,推动我国商业航天迈入规模化部署的新阶段。从物理上来看,受到太空环境和无线电空间要求的限制,卫星运行所依赖的频谱与轨道资源属于稀缺且不可再生的战略资产。与在 2020 年便提出部署超过 4.2 万颗低轨卫星的 SpaceX「星链」 计划相比,我国在低轨卫星的部署上仍处于紧锣密鼓的追赶阶段。

为应对这一局面并争取未来竞争优势,我国已前瞻性布局了 「GW 星座」、「千帆星座」 等超大规模星座计划,瞄准万星级组网目标。根据 《国际太空》2024 年底的统计数据,全球在轨航天器总数已达 11,605 颗,其中美国以 8,813 颗占据绝对主导 (占比 75.94%),而中国以 1,094 颗位居第二 (占比 9.43%)。这一差距凸显了我国加速部署的紧迫性与巨大发展空间。

06

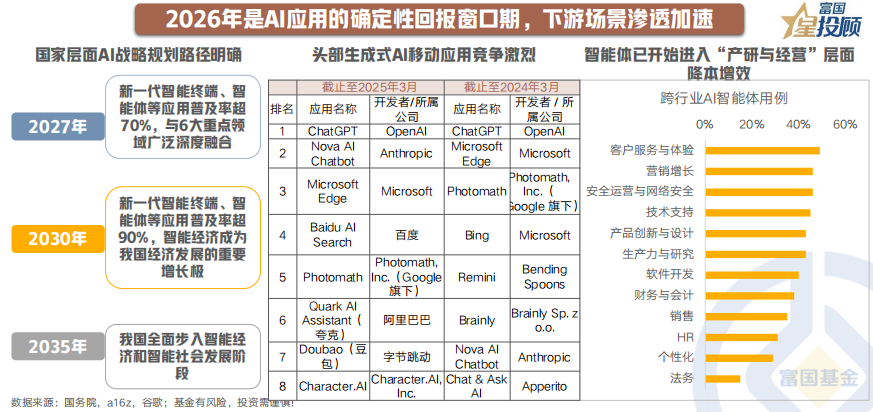

2026 年是 AI 应用的确定性回报窗口期,下游场景渗透速加速

2026 年将成为 AI 应用的 「黄金元年」,其发展主要由三大关键拐点共同驱动。

一是政策支持持续强化,为规模化商业应用指明路径。近日,工信部等八部门联合印发 《「人工智能+制造」 专项行动实施意见》,明确提出到 2027 年培育 500 个应用场景的量化目标。

二是产业生态从爆发转向整合,巨头竞争催生 「应用矩阵」 模式。在经历了初期的快速扩张后,生成式 AI 应用生态正逐步进入稳定期,头部应用的优势地位日益巩固。主要厂商的竞争策略已从单一产品突破,转向构建覆盖多场景、协同联动的 「应用矩阵」,以实现生态护城河与价值最大化。

三是投资回报加速与市场需求形成共振,推动应用落地进入快车道。企业端对降本增效的迫切需求与消费端对新体验的期待共同构成了强劲的市场拉力。

07

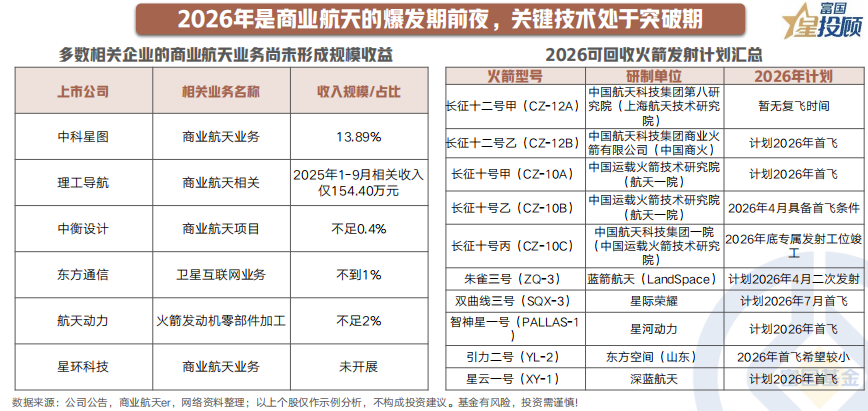

2026 年是商业航天的爆发期前夜,关键技术处于突破期

尽管已经具备明确的顶层设计和巨大的市场需求,我国商业航天行业仍面临从计划到现实的关键矛盾。与以 SpaceX 为代表的国际领先水平相比,我国在商业航天制造成本与可回收火箭技术等领域仍有较大差距,二者共同限制了商业航天在短期内走向规模效应的可行性。就目前来看,二级市场中相关概念股的商业航天业务均未形成足够的规模和盈利。

因此,2026 年是商业航天的关键技术验证年,核心看点在于能否攻克可回收火箭的技术难关。一旦成功,将打通 「低成本发射、加速组网、应用服务商业化」 的正向循环,解决当前产业规模化和盈利化所面临的瓶颈。

08

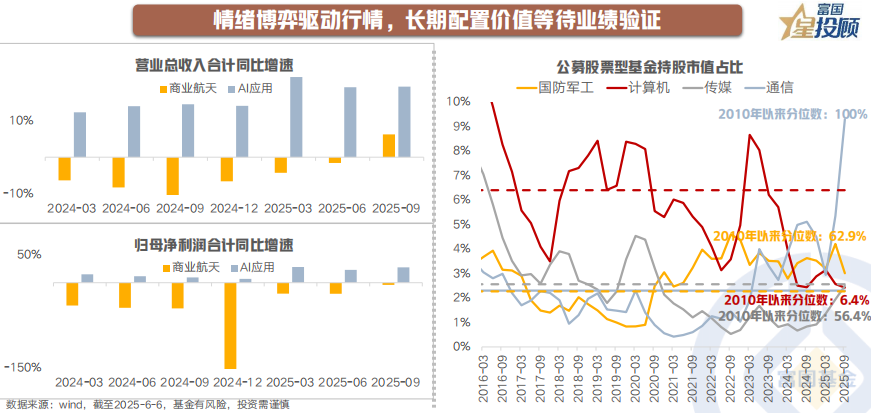

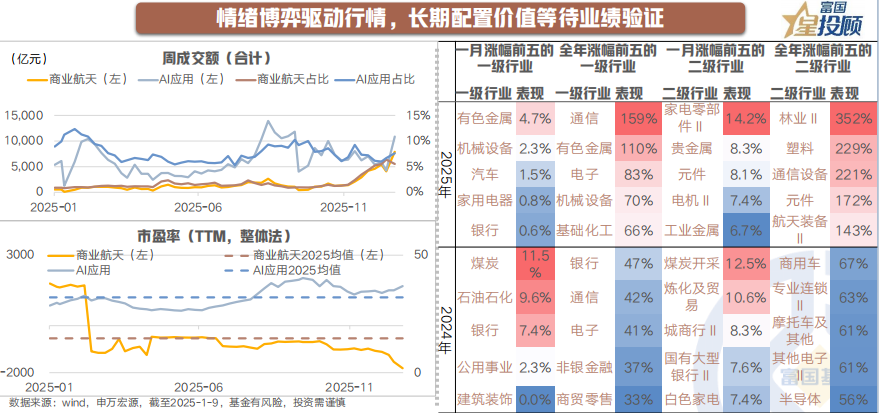

情绪博弈驱动行情,长期配置价值等待业绩验证

从产业确定性与业绩能见度来看,AI 应用已进入 「商业验证-规模收入」 的正循环,其驱动力来自于清晰的需求与政策端明确的场景与路径。部分相关公司的 AI 应用开始出现一定贡献,但规模较小,但相对拉动公司整体业绩仍有距离。对比商业航天,产业的确定性有赖于解决当下技术和成本壁垒的节奏和效率,因此,业绩能见度集中且滞后于上游制造与发射环节,多数下游公司短期难以贡献实质利润,呈现出 「强主题、弱业绩」 的典型特征。

这一根本差异直接映射到估值与市场情绪上。二者的开年行情均有很强的情绪性质,其中商业航天因缺乏即期业绩支撑,其行情高度依赖政策与事件催化,表现为成交急剧放大、估值脱离盈利基准的情绪驱动型博弈,公募等机构资金参与谨慎。最后,从历史来看,在一月占优的主题或行业并不一定在全年占优,因此区分主题和主线对于长期资产配置更加重要。

(文章来源:富国基金)

(原标题:AI 应用 VS 商业航天,谁会是 2026 年最强主题?)

(责任编辑:66)

【文章来源:天天财富】

01

2026 年的科技主线下,AI 应用与商业航天成中美科技博弈焦点

进入 2026 年,科技主线延续。2026 年的科技赛道,不只是成长故事,更是大国博弈的筹码——AI 应用兑现现金流,商业航天锁定太空不动产,谁先跑通商业闭环,谁就拿到下一周期全球价值链的定价权。

AI 应用、商业航天等领域,已经成为中美科技竞赛核心热点。1) 中美科技竞赛可划分为三个板块:创新层、应用层、基础设施层。综合来看,美国在创新层上具有一定领先优势,而中国则在应用和基础设施层领先或拉开差距,AI 应用和商业航天成为双方追逐重点。2) 中美最新战略规划均将 AI 和航空航天纳入重点发展领域。

02

AI 行情从何而来:资本闭环、商业化元年开启

2025 年,AI 行情热点集中在 AI 硬件,AI 应用相对弱势。进入 2026 年后,资本市场协同技术与产品助力行情向 AI 应用切换。资本市场方面,智谱和 MiniMax 先后上市,不仅解决 AI 行业的融资问题,更为一级市场提供了定价锚,标志着行业从 「烧钱研发」 进入 「价值兑现」 新阶段。

技术及产品端,AI 应用领域出现新热点,商业化全面铺开指日可待。AI4S 概念 (AI for Science,人工智能驱动的科学研究) 话题不断;马斯克开源 X 平台内容推荐算法助推 GEO 概念 (Generative Engine Optimization,生成式引擎优化) 走红;AI+医疗领域,Open AI 新增健康功能 「ChatGPT Health」,「蚂蚁阿福」 月活跃用户突破 3000 万,日均回答健康提问超 1000 万次。

03

商业航天行情从何而来:政策、消息与资金的 「三级火箭」

政策面上,2025 年以来,商业航天领域的政策密集落地,从产业支持、监管完善、资本市场打通三方面形成完整支持体系。12 月,上交所发布 《上海证券交易所发行上市审核规则适用指引第 9 号——商业火箭企业适用科创板第五套上市标准》,打通商业火箭产业到资本市场的关键壁垒。

消息面上,近期行情催化剂频出。国际方面,消息称 SpaceX 拟启动 IPO 进程,估值达 1.5 万亿美元,为 A 股市场提供宽阔想象空间。国内层面,据国际电信联盟 (ITU) 官网显示, 2025 年 12 月 25 日至 30 日,我国向 ITU 申报了多个卫星星座计划,申报总规模达 20.3 万颗。

资金面是近期商业航天高热度行情的核心原因。大量资金涌入相关 ETF,融资融券余额提升,提示杠杆工具对情绪的放大作用。

04

AI 应用前景:智能体经济崛起,生产力革命进行时

经过多年发展,AI 技术进入智能体时代,而如今 AI 应用的集中爆发则根植于上游技术的累积和迭代。基础设施层,全球各经济体推动数字基础设施建设,云计算行业稳步增长;模型层,OpenRouter 数据显示,2025 年 12 月底 AI 大模型 Token 周度总使用量达到 6.43T,相较 6 月中旬的 2.27T 增长一倍以上,相较年初 1 月的 527B 增长超 10 倍。大语言模型的快速迭代,为 AI 应用的多点开花提供了技术支持。

特别地,国内 AI 应用行业对比国外更是一片应许之地。中国拥有超大人口规模和高度数字化的产业结构。一方面来看,AI 应用同样遵循规模效应,超大市场为 AI 应用的技术积累和迭代提供了充裕的样本资源,为 AI 技术的优化和成本的下降提供了空间;另一方面来看,领先全球的数字化程度则为 AI 技术与金融、企服、医疗等各个领域接轨打下了良好的基础。

05

商业航天前景:星座竞赛拉动制造,中国进入密集组网前夜

商业航天的市场前景则来自于我国在航空航天技术领域的迫切需求。当前,太空资源的战略争夺已进入关键时期,推动我国商业航天迈入规模化部署的新阶段。从物理上来看,受到太空环境和无线电空间要求的限制,卫星运行所依赖的频谱与轨道资源属于稀缺且不可再生的战略资产。与在 2020 年便提出部署超过 4.2 万颗低轨卫星的 SpaceX「星链」 计划相比,我国在低轨卫星的部署上仍处于紧锣密鼓的追赶阶段。

为应对这一局面并争取未来竞争优势,我国已前瞻性布局了 「GW 星座」、「千帆星座」 等超大规模星座计划,瞄准万星级组网目标。根据 《国际太空》2024 年底的统计数据,全球在轨航天器总数已达 11,605 颗,其中美国以 8,813 颗占据绝对主导 (占比 75.94%),而中国以 1,094 颗位居第二 (占比 9.43%)。这一差距凸显了我国加速部署的紧迫性与巨大发展空间。

06

2026 年是 AI 应用的确定性回报窗口期,下游场景渗透速加速

2026 年将成为 AI 应用的 「黄金元年」,其发展主要由三大关键拐点共同驱动。

一是政策支持持续强化,为规模化商业应用指明路径。近日,工信部等八部门联合印发 《「人工智能+制造」 专项行动实施意见》,明确提出到 2027 年培育 500 个应用场景的量化目标。

二是产业生态从爆发转向整合,巨头竞争催生 「应用矩阵」 模式。在经历了初期的快速扩张后,生成式 AI 应用生态正逐步进入稳定期,头部应用的优势地位日益巩固。主要厂商的竞争策略已从单一产品突破,转向构建覆盖多场景、协同联动的 「应用矩阵」,以实现生态护城河与价值最大化。

三是投资回报加速与市场需求形成共振,推动应用落地进入快车道。企业端对降本增效的迫切需求与消费端对新体验的期待共同构成了强劲的市场拉力。

07

2026 年是商业航天的爆发期前夜,关键技术处于突破期

尽管已经具备明确的顶层设计和巨大的市场需求,我国商业航天行业仍面临从计划到现实的关键矛盾。与以 SpaceX 为代表的国际领先水平相比,我国在商业航天制造成本与可回收火箭技术等领域仍有较大差距,二者共同限制了商业航天在短期内走向规模效应的可行性。就目前来看,二级市场中相关概念股的商业航天业务均未形成足够的规模和盈利。

因此,2026 年是商业航天的关键技术验证年,核心看点在于能否攻克可回收火箭的技术难关。一旦成功,将打通 「低成本发射、加速组网、应用服务商业化」 的正向循环,解决当前产业规模化和盈利化所面临的瓶颈。

08

情绪博弈驱动行情,长期配置价值等待业绩验证

从产业确定性与业绩能见度来看,AI 应用已进入 「商业验证-规模收入」 的正循环,其驱动力来自于清晰的需求与政策端明确的场景与路径。部分相关公司的 AI 应用开始出现一定贡献,但规模较小,但相对拉动公司整体业绩仍有距离。对比商业航天,产业的确定性有赖于解决当下技术和成本壁垒的节奏和效率,因此,业绩能见度集中且滞后于上游制造与发射环节,多数下游公司短期难以贡献实质利润,呈现出 「强主题、弱业绩」 的典型特征。

这一根本差异直接映射到估值与市场情绪上。二者的开年行情均有很强的情绪性质,其中商业航天因缺乏即期业绩支撑,其行情高度依赖政策与事件催化,表现为成交急剧放大、估值脱离盈利基准的情绪驱动型博弈,公募等机构资金参与谨慎。最后,从历史来看,在一月占优的主题或行业并不一定在全年占优,因此区分主题和主线对于长期资产配置更加重要。

(文章来源:富国基金)

(原标题:AI 应用 VS 商业航天,谁会是 2026 年最强主题?)

(责任编辑:66)

【文章来源:天天财富】

01

2026 年的科技主线下,AI 应用与商业航天成中美科技博弈焦点

进入 2026 年,科技主线延续。2026 年的科技赛道,不只是成长故事,更是大国博弈的筹码——AI 应用兑现现金流,商业航天锁定太空不动产,谁先跑通商业闭环,谁就拿到下一周期全球价值链的定价权。

AI 应用、商业航天等领域,已经成为中美科技竞赛核心热点。1) 中美科技竞赛可划分为三个板块:创新层、应用层、基础设施层。综合来看,美国在创新层上具有一定领先优势,而中国则在应用和基础设施层领先或拉开差距,AI 应用和商业航天成为双方追逐重点。2) 中美最新战略规划均将 AI 和航空航天纳入重点发展领域。

02

AI 行情从何而来:资本闭环、商业化元年开启

2025 年,AI 行情热点集中在 AI 硬件,AI 应用相对弱势。进入 2026 年后,资本市场协同技术与产品助力行情向 AI 应用切换。资本市场方面,智谱和 MiniMax 先后上市,不仅解决 AI 行业的融资问题,更为一级市场提供了定价锚,标志着行业从 「烧钱研发」 进入 「价值兑现」 新阶段。

技术及产品端,AI 应用领域出现新热点,商业化全面铺开指日可待。AI4S 概念 (AI for Science,人工智能驱动的科学研究) 话题不断;马斯克开源 X 平台内容推荐算法助推 GEO 概念 (Generative Engine Optimization,生成式引擎优化) 走红;AI+医疗领域,Open AI 新增健康功能 「ChatGPT Health」,「蚂蚁阿福」 月活跃用户突破 3000 万,日均回答健康提问超 1000 万次。

03

商业航天行情从何而来:政策、消息与资金的 「三级火箭」

政策面上,2025 年以来,商业航天领域的政策密集落地,从产业支持、监管完善、资本市场打通三方面形成完整支持体系。12 月,上交所发布 《上海证券交易所发行上市审核规则适用指引第 9 号——商业火箭企业适用科创板第五套上市标准》,打通商业火箭产业到资本市场的关键壁垒。

消息面上,近期行情催化剂频出。国际方面,消息称 SpaceX 拟启动 IPO 进程,估值达 1.5 万亿美元,为 A 股市场提供宽阔想象空间。国内层面,据国际电信联盟 (ITU) 官网显示, 2025 年 12 月 25 日至 30 日,我国向 ITU 申报了多个卫星星座计划,申报总规模达 20.3 万颗。

资金面是近期商业航天高热度行情的核心原因。大量资金涌入相关 ETF,融资融券余额提升,提示杠杆工具对情绪的放大作用。

04

AI 应用前景:智能体经济崛起,生产力革命进行时

经过多年发展,AI 技术进入智能体时代,而如今 AI 应用的集中爆发则根植于上游技术的累积和迭代。基础设施层,全球各经济体推动数字基础设施建设,云计算行业稳步增长;模型层,OpenRouter 数据显示,2025 年 12 月底 AI 大模型 Token 周度总使用量达到 6.43T,相较 6 月中旬的 2.27T 增长一倍以上,相较年初 1 月的 527B 增长超 10 倍。大语言模型的快速迭代,为 AI 应用的多点开花提供了技术支持。

特别地,国内 AI 应用行业对比国外更是一片应许之地。中国拥有超大人口规模和高度数字化的产业结构。一方面来看,AI 应用同样遵循规模效应,超大市场为 AI 应用的技术积累和迭代提供了充裕的样本资源,为 AI 技术的优化和成本的下降提供了空间;另一方面来看,领先全球的数字化程度则为 AI 技术与金融、企服、医疗等各个领域接轨打下了良好的基础。

05

商业航天前景:星座竞赛拉动制造,中国进入密集组网前夜

商业航天的市场前景则来自于我国在航空航天技术领域的迫切需求。当前,太空资源的战略争夺已进入关键时期,推动我国商业航天迈入规模化部署的新阶段。从物理上来看,受到太空环境和无线电空间要求的限制,卫星运行所依赖的频谱与轨道资源属于稀缺且不可再生的战略资产。与在 2020 年便提出部署超过 4.2 万颗低轨卫星的 SpaceX「星链」 计划相比,我国在低轨卫星的部署上仍处于紧锣密鼓的追赶阶段。

为应对这一局面并争取未来竞争优势,我国已前瞻性布局了 「GW 星座」、「千帆星座」 等超大规模星座计划,瞄准万星级组网目标。根据 《国际太空》2024 年底的统计数据,全球在轨航天器总数已达 11,605 颗,其中美国以 8,813 颗占据绝对主导 (占比 75.94%),而中国以 1,094 颗位居第二 (占比 9.43%)。这一差距凸显了我国加速部署的紧迫性与巨大发展空间。

06

2026 年是 AI 应用的确定性回报窗口期,下游场景渗透速加速

2026 年将成为 AI 应用的 「黄金元年」,其发展主要由三大关键拐点共同驱动。

一是政策支持持续强化,为规模化商业应用指明路径。近日,工信部等八部门联合印发 《「人工智能+制造」 专项行动实施意见》,明确提出到 2027 年培育 500 个应用场景的量化目标。

二是产业生态从爆发转向整合,巨头竞争催生 「应用矩阵」 模式。在经历了初期的快速扩张后,生成式 AI 应用生态正逐步进入稳定期,头部应用的优势地位日益巩固。主要厂商的竞争策略已从单一产品突破,转向构建覆盖多场景、协同联动的 「应用矩阵」,以实现生态护城河与价值最大化。

三是投资回报加速与市场需求形成共振,推动应用落地进入快车道。企业端对降本增效的迫切需求与消费端对新体验的期待共同构成了强劲的市场拉力。

07

2026 年是商业航天的爆发期前夜,关键技术处于突破期

尽管已经具备明确的顶层设计和巨大的市场需求,我国商业航天行业仍面临从计划到现实的关键矛盾。与以 SpaceX 为代表的国际领先水平相比,我国在商业航天制造成本与可回收火箭技术等领域仍有较大差距,二者共同限制了商业航天在短期内走向规模效应的可行性。就目前来看,二级市场中相关概念股的商业航天业务均未形成足够的规模和盈利。

因此,2026 年是商业航天的关键技术验证年,核心看点在于能否攻克可回收火箭的技术难关。一旦成功,将打通 「低成本发射、加速组网、应用服务商业化」 的正向循环,解决当前产业规模化和盈利化所面临的瓶颈。

08

情绪博弈驱动行情,长期配置价值等待业绩验证

从产业确定性与业绩能见度来看,AI 应用已进入 「商业验证-规模收入」 的正循环,其驱动力来自于清晰的需求与政策端明确的场景与路径。部分相关公司的 AI 应用开始出现一定贡献,但规模较小,但相对拉动公司整体业绩仍有距离。对比商业航天,产业的确定性有赖于解决当下技术和成本壁垒的节奏和效率,因此,业绩能见度集中且滞后于上游制造与发射环节,多数下游公司短期难以贡献实质利润,呈现出 「强主题、弱业绩」 的典型特征。

这一根本差异直接映射到估值与市场情绪上。二者的开年行情均有很强的情绪性质,其中商业航天因缺乏即期业绩支撑,其行情高度依赖政策与事件催化,表现为成交急剧放大、估值脱离盈利基准的情绪驱动型博弈,公募等机构资金参与谨慎。最后,从历史来看,在一月占优的主题或行业并不一定在全年占优,因此区分主题和主线对于长期资产配置更加重要。

(文章来源:富国基金)

(原标题:AI 应用 VS 商业航天,谁会是 2026 年最强主题?)

(责任编辑:66)

【文章来源:天天财富】

01

2026 年的科技主线下,AI 应用与商业航天成中美科技博弈焦点

进入 2026 年,科技主线延续。2026 年的科技赛道,不只是成长故事,更是大国博弈的筹码——AI 应用兑现现金流,商业航天锁定太空不动产,谁先跑通商业闭环,谁就拿到下一周期全球价值链的定价权。

AI 应用、商业航天等领域,已经成为中美科技竞赛核心热点。1) 中美科技竞赛可划分为三个板块:创新层、应用层、基础设施层。综合来看,美国在创新层上具有一定领先优势,而中国则在应用和基础设施层领先或拉开差距,AI 应用和商业航天成为双方追逐重点。2) 中美最新战略规划均将 AI 和航空航天纳入重点发展领域。

02

AI 行情从何而来:资本闭环、商业化元年开启

2025 年,AI 行情热点集中在 AI 硬件,AI 应用相对弱势。进入 2026 年后,资本市场协同技术与产品助力行情向 AI 应用切换。资本市场方面,智谱和 MiniMax 先后上市,不仅解决 AI 行业的融资问题,更为一级市场提供了定价锚,标志着行业从 「烧钱研发」 进入 「价值兑现」 新阶段。

技术及产品端,AI 应用领域出现新热点,商业化全面铺开指日可待。AI4S 概念 (AI for Science,人工智能驱动的科学研究) 话题不断;马斯克开源 X 平台内容推荐算法助推 GEO 概念 (Generative Engine Optimization,生成式引擎优化) 走红;AI+医疗领域,Open AI 新增健康功能 「ChatGPT Health」,「蚂蚁阿福」 月活跃用户突破 3000 万,日均回答健康提问超 1000 万次。

03

商业航天行情从何而来:政策、消息与资金的 「三级火箭」

政策面上,2025 年以来,商业航天领域的政策密集落地,从产业支持、监管完善、资本市场打通三方面形成完整支持体系。12 月,上交所发布 《上海证券交易所发行上市审核规则适用指引第 9 号——商业火箭企业适用科创板第五套上市标准》,打通商业火箭产业到资本市场的关键壁垒。

消息面上,近期行情催化剂频出。国际方面,消息称 SpaceX 拟启动 IPO 进程,估值达 1.5 万亿美元,为 A 股市场提供宽阔想象空间。国内层面,据国际电信联盟 (ITU) 官网显示, 2025 年 12 月 25 日至 30 日,我国向 ITU 申报了多个卫星星座计划,申报总规模达 20.3 万颗。

资金面是近期商业航天高热度行情的核心原因。大量资金涌入相关 ETF,融资融券余额提升,提示杠杆工具对情绪的放大作用。

04

AI 应用前景:智能体经济崛起,生产力革命进行时

经过多年发展,AI 技术进入智能体时代,而如今 AI 应用的集中爆发则根植于上游技术的累积和迭代。基础设施层,全球各经济体推动数字基础设施建设,云计算行业稳步增长;模型层,OpenRouter 数据显示,2025 年 12 月底 AI 大模型 Token 周度总使用量达到 6.43T,相较 6 月中旬的 2.27T 增长一倍以上,相较年初 1 月的 527B 增长超 10 倍。大语言模型的快速迭代,为 AI 应用的多点开花提供了技术支持。

特别地,国内 AI 应用行业对比国外更是一片应许之地。中国拥有超大人口规模和高度数字化的产业结构。一方面来看,AI 应用同样遵循规模效应,超大市场为 AI 应用的技术积累和迭代提供了充裕的样本资源,为 AI 技术的优化和成本的下降提供了空间;另一方面来看,领先全球的数字化程度则为 AI 技术与金融、企服、医疗等各个领域接轨打下了良好的基础。

05

商业航天前景:星座竞赛拉动制造,中国进入密集组网前夜

商业航天的市场前景则来自于我国在航空航天技术领域的迫切需求。当前,太空资源的战略争夺已进入关键时期,推动我国商业航天迈入规模化部署的新阶段。从物理上来看,受到太空环境和无线电空间要求的限制,卫星运行所依赖的频谱与轨道资源属于稀缺且不可再生的战略资产。与在 2020 年便提出部署超过 4.2 万颗低轨卫星的 SpaceX「星链」 计划相比,我国在低轨卫星的部署上仍处于紧锣密鼓的追赶阶段。

为应对这一局面并争取未来竞争优势,我国已前瞻性布局了 「GW 星座」、「千帆星座」 等超大规模星座计划,瞄准万星级组网目标。根据 《国际太空》2024 年底的统计数据,全球在轨航天器总数已达 11,605 颗,其中美国以 8,813 颗占据绝对主导 (占比 75.94%),而中国以 1,094 颗位居第二 (占比 9.43%)。这一差距凸显了我国加速部署的紧迫性与巨大发展空间。

06

2026 年是 AI 应用的确定性回报窗口期,下游场景渗透速加速

2026 年将成为 AI 应用的 「黄金元年」,其发展主要由三大关键拐点共同驱动。

一是政策支持持续强化,为规模化商业应用指明路径。近日,工信部等八部门联合印发 《「人工智能+制造」 专项行动实施意见》,明确提出到 2027 年培育 500 个应用场景的量化目标。

二是产业生态从爆发转向整合,巨头竞争催生 「应用矩阵」 模式。在经历了初期的快速扩张后,生成式 AI 应用生态正逐步进入稳定期,头部应用的优势地位日益巩固。主要厂商的竞争策略已从单一产品突破,转向构建覆盖多场景、协同联动的 「应用矩阵」,以实现生态护城河与价值最大化。

三是投资回报加速与市场需求形成共振,推动应用落地进入快车道。企业端对降本增效的迫切需求与消费端对新体验的期待共同构成了强劲的市场拉力。

07

2026 年是商业航天的爆发期前夜,关键技术处于突破期

尽管已经具备明确的顶层设计和巨大的市场需求,我国商业航天行业仍面临从计划到现实的关键矛盾。与以 SpaceX 为代表的国际领先水平相比,我国在商业航天制造成本与可回收火箭技术等领域仍有较大差距,二者共同限制了商业航天在短期内走向规模效应的可行性。就目前来看,二级市场中相关概念股的商业航天业务均未形成足够的规模和盈利。

因此,2026 年是商业航天的关键技术验证年,核心看点在于能否攻克可回收火箭的技术难关。一旦成功,将打通 「低成本发射、加速组网、应用服务商业化」 的正向循环,解决当前产业规模化和盈利化所面临的瓶颈。

08

情绪博弈驱动行情,长期配置价值等待业绩验证

从产业确定性与业绩能见度来看,AI 应用已进入 「商业验证-规模收入」 的正循环,其驱动力来自于清晰的需求与政策端明确的场景与路径。部分相关公司的 AI 应用开始出现一定贡献,但规模较小,但相对拉动公司整体业绩仍有距离。对比商业航天,产业的确定性有赖于解决当下技术和成本壁垒的节奏和效率,因此,业绩能见度集中且滞后于上游制造与发射环节,多数下游公司短期难以贡献实质利润,呈现出 「强主题、弱业绩」 的典型特征。

这一根本差异直接映射到估值与市场情绪上。二者的开年行情均有很强的情绪性质,其中商业航天因缺乏即期业绩支撑,其行情高度依赖政策与事件催化,表现为成交急剧放大、估值脱离盈利基准的情绪驱动型博弈,公募等机构资金参与谨慎。最后,从历史来看,在一月占优的主题或行业并不一定在全年占优,因此区分主题和主线对于长期资产配置更加重要。

(文章来源:富国基金)

(原标题:AI 应用 VS 商业航天,谁会是 2026 年最强主题?)

(责任编辑:66)