1 月 15 日,中国人民银行披露 2025 年金融统计数据。

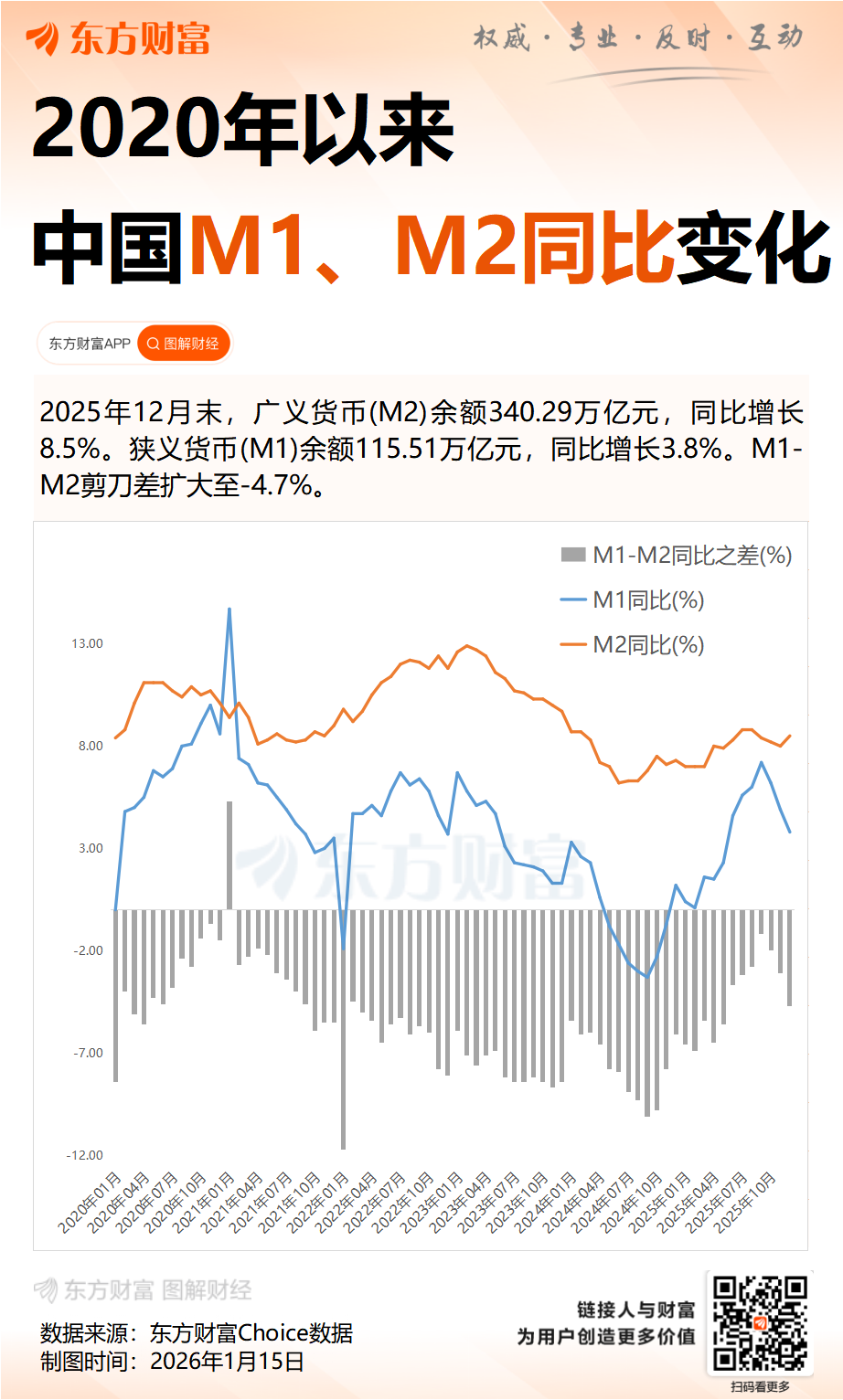

2025 年 12 月末,我国广义货币 (M2) 余额 340.29 万亿元,同比增长 8.5%。此外,2025 年末社会融资规模存量为 442.12 万亿元,同比增长 8.3%。

中国人民银行副行长邹澜指出,以上增速明显高于名义 GDP 增速;人民币贷款余额 272 万亿元,同比增长 6.4%,还原地方化债影响后,增速在 7% 左右,信贷支持力度持续较强。

东方金诚的王青、李晓峰、冯琳分析称,2025 年 12 月末 M2 增速上行,主要是因为前期政府债券融资高增通过财政性支出转化为企业和居民存款,此外,新型政策性金融工具投放也在推动存款派生。

非银行业金融机构存款增加较多

2025 年 12 月末,我国广义货币 (M2) 余额 340.29 万亿元,同比增长 8.5%。

中国人民银行调查统计司司长闫先东分析称,M2 增速加快,持续为经济回升向好创造适宜的货币金融环境。2025 年 12 月末,M2 余额同比增长 8.5%,增速比上月高 0.5 个百分点,比上年同期高 1.2 个百分点。

存款是 M2 主要组成部分,2025 年人民币各项存款新增 26.4 万亿元。

闫先东进一步介绍金融机构存款增长情况:「从结构看,存款有以下特点。一是住户存款保持稳定增长,全年增加 14.6 万亿元,同比多增 3812 亿元;二是非金融企业存款增长较快,全年增加 2.3 万亿元,同比多增 2.6 万亿元,其中活期存款同比多增 5.3 万亿元;三是非银行业金融机构存款增加较多,全年增加 6.4 万亿元,同比多增 3.8 万亿元。」

此外,资管产品也对存款结构带来一定影响。闫先东介绍,2025 年末,资管产品总资产达到 119.9 万亿元,同比增长 13.1%。其中,银行理财 34.5 万亿元,公募基金 40.8 万亿元,资产管理信托 22.8 万亿元,保险、券商、基金、期货、金融资产投资公司资管产品合计 21.6 万亿元。

一方面,2025 年资管产品募集自住户和非金融企业的资金分别增加 4 万亿元和 1 万亿元,比 2024 年全年分别多增 3379 亿元和 2000 亿元。另一方面,2025 年资管产品底层资产中,存款和存单新增 4.6 万亿元,占资管各类新增底层资产的五成,也推动了非银行金融机构存款的增加。

对于 2025 年 12 月末 M2 同比增速上行,东方金诚的王青、李晓峰、冯琳分析称,主要原因是前期政府债券融资高增通过财政性支出转化为企业和居民存款,与此同时,2025 年 10 月份 5000 亿元政策性金融工具投放完毕,在带动 2025 年 12 月份配套银行贷款大规模投放的同时,也推动了存款派生。

贷款与非贷款融资方式此消彼长

初步统计,2025 年年末,社会融资规模存量为 442.12 万亿元,同比增长 8.3%;2025 年全年社会融资规模增量累计为 35.6 万亿元,比 2024 年多 3.34 万亿元。

中国人民银行副行长邹澜介绍,在 2025 年社会融资规模增量中,债券等贷款以外的融资方式占比已经超过 50%,金融供给侧结构性改革成效显著。

数据显示,2025 年年末,对实体经济发放的人民币贷款余额占同期社会融资规模存量的 60.7%。

闫先东分析,2025 年 12 月末,金融机构人民币各项贷款余额 271.91 万亿元,同比增长 6.4%;如果还原地方专项债置换对贷款的影响,增速在 7% 左右。全年人民币各项贷款新增 16.27 万亿元,显示金融体系对实体经济的信贷支持保持在较高水平。

从借款主体看,企 (事) 业单位贷款是信贷增长主体。闫先东介绍,2025 年,企 (事) 业单位贷款增加 15.47 万亿元,其中中长期贷款增加 8.82 万亿元,是企 (事) 业单位贷款增加的主要构成,表明金融持续为实体经济提供稳定的资金来源。住户贷款增加 4417 亿元,经营贷款增长 9380 亿元,体现了金融机构持续加强对个体工商户和小微企业主生产经营活动的支持力度。

从行业投向看,贷款行业结构持续优化。2025 年年末,制造业中长期贷款余额同比增长 6.6%,基础设施业中长期贷款余额同比增长 6.9%,不含房地产业的服务业中长期贷款同比增长 9.4%。

东方金诚的王青、李晓峰、冯琳认为,2025 年新增社融结构呈现贷款与非贷款融资方式此消彼长的特征,后者占全年社融规模增量的比重超过 50%,这是金融供给侧结构性改革成效的直接体现。

盛松成:我国消费和投资的利率弹性较低

2025 年 12 月,新发放企业贷款加权平均利率和新发放个人住房贷款加权平均利率都在 3.1% 左右,自 2018 年下半年以来,分别下降了 2.5 个和 2.6 个百分点。

2025 年全年,全国居民消费价格与上年持平。

近日召开的 2026 年中国人民银行工作会议指出,把促进经济高质量发展、物价合理回升作为货币政策的重要考量,灵活高效运用降准降息等多种货币政策工具,保持流动性充裕,保持社会融资条件相对宽松,引导金融总量合理增长、信贷投放均衡,使社会融资规模、货币供应量增长同经济增长和价格总水平预期目标相匹配。

中国首席经济学家论坛研究院院长、中欧国际工商学院教授盛松成告诉 《每日经济新闻》 记者,我国不具备持续大幅降息的基础。

核心原因在于我国消费和投资的利率弹性较低:从消费端来看,即便存款利率下降,居民更倾向于将存款转移至理财、股市等领域,而非显著增加消费支出;从投资端来看,通过与众多企业家交流发现,企业投资决策的核心考量是收益与风险,而非贷款利率的小幅变动,贷款利率调整对其投资意愿的影响有限。因此,大幅降息难以达到预期的扩消费、促投资效果,反而可能引发金融风险,故应采取渐进式降息模式。

同时,降息仍存在一定空间。

盛松成指出,这主要基于两方面因素:一是物价水平偏低导致实际利率处于相对高位,2024 年 CPI(居民消费价格指数) 同比增长 0.2%,远低于 3% 的预期目标,2025 年全年 CPI 累计零增长,PPI(工业品出厂价格指数) 已连续 39 个月负增长,为降息提供了物价层面的支撑;二是人民币汇率保持升值态势,且 2025 年美联储累计降息 75BP,我国政策利率仅调整 10BP,部分结构性货币政策工具利率下降 25BP,在全球降息周期中,我国渐进式降息具备外部环境条件。

东财图解·加点干货

(每日经济新闻)

文章转载自 东方财富