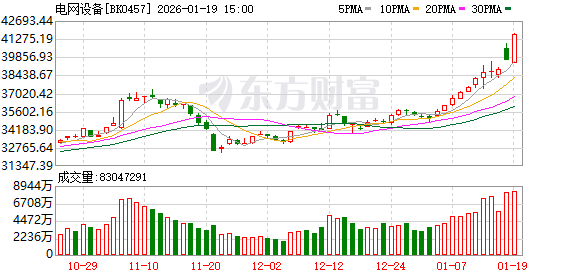

周一电网设备股延续强势,开盘仅 2 分钟分时图上就出现几乎垂直的暴拉,收盘涨幅超 5%,亿能电力30CM 涨停,双杰电气20CM 涨停,汉缆股份、森源电气、大连电瓷、广电电气等多股涨停。

消息面上,上周末国家能源局宣布,2025 年我国全社会用电量历史性突破 10 万亿千瓦时,达到 10.4 万亿千瓦时,同比增长 5%。中国一年的用电量相当于美国的两倍多,超过欧盟、俄罗斯、印度、日本 2024 年用电量的总和。

中国电力企业联合会认为,用电量首超 10 万亿千瓦时,折射出我国作为制造业大国的发展底色,也体现出我国能源保障能力的全面提升。预计 「十五五」 时期,我国电气化率将以年均约 1 个百分点的增幅保持稳步增长态势,预计到 2030 年,我国电气化率将达到 35% 左右,超出 OECD 国家平均水平 8—10 个百分点。

此外,日前,国家电网公布,「十五五」 时期国家电网固定资产投资预计达到 4 万亿元,较 「十四五」 投资增长 40%,用于新型电力系统建设。

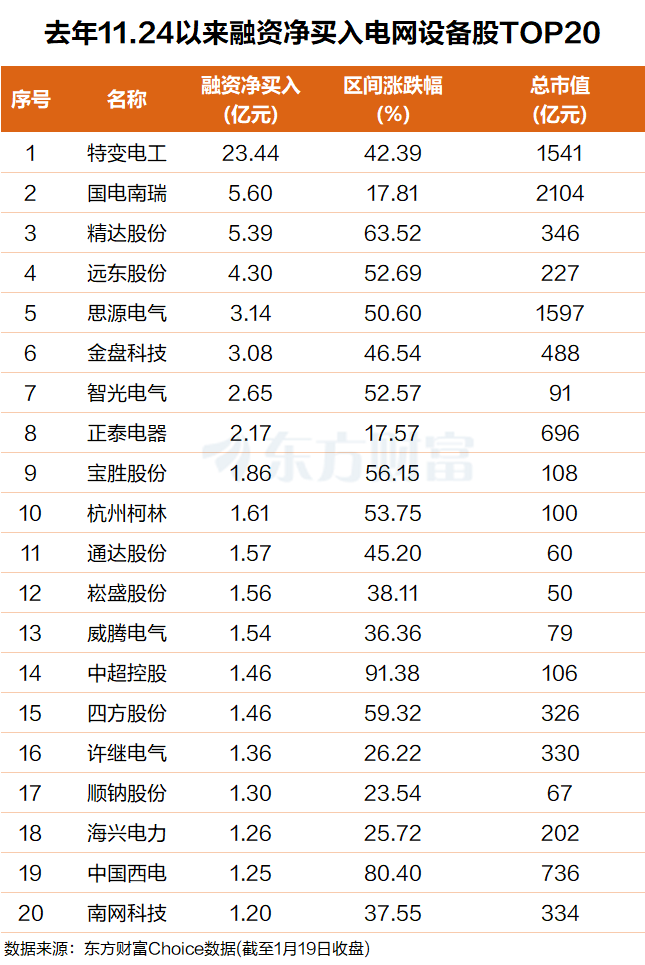

融资客抢筹多只票股价表现强劲

东方财富Chioce 数据显示,自去年 11 月 24 日阶段性见底以来,杠杆资金净买入多只个股,其中特变电工排名第一,融资净买入 23 亿元,区间涨幅超 40%;国电南瑞排名第二,融资净买入近 6 亿元,区间涨幅近 18%。

精达股份、远东股份、思源电气、金盘科技、智光电气、正泰电器、宝胜股份、杭州柯林、通达股份、崧盛股份、威腾电气、中超控股、四方股份、许继电气、顺钠股份、海兴电力、中国西电等个股融资净买额在 5.4 亿元至 1 亿元之间不等。

机构:电网设备有望维持高景气

值得注意的是,全球范围内电力基础设施正面临严峻挑战。由 AI 数据中心引发的"电荒"已在美欧地区蔓延。特斯拉CEO 马斯克近日指出,中国在 AI 竞赛中的决定性优势在于其大规模供电能力,预计到 2026 年,中国的发电量可能达到美国的 3 倍,具备支撑高能耗 AI 数据中心的显著优势。

标普全球分析显示,在高增长情景下,2026 年全球数据中心电力需求将增长 17%;到 2030 年,年均增长率将达 14%,潜在需求可能超过 2200 太瓦时。这一趋势正推动各国加速电网现代化进程,电力基础设施建设已成为国家竞争力的关键要素。

有券商表示,展望 2026 年,电新行业有望延续积极趋势,国家能源局定调加大 「十五五」 海上风电开发力度,海外高价值量订单外溢有望打开我国风电出口空间。此外,海外需求高增叠加国内电网投资增长有望带动电力设备放量,电网设备板块有望维持高景气。

中信证券表示,预计 2026-2030 年电网基本建设投资达 3.8 万亿元,年均约 7500 亿元。核心驱动来自用电量持续增长,"十五五"期间用电量年均增速 5%-6%,增速较 GDP 弹性维持 1.2-1.25 区间。

华泰证券此前发布的一份报告就测算,算力资本开支每增加 1000 亿元的投资,大约可以转化为 30 亿度至 150 亿度电量。基于此,2025 至 2030 年中国数据中心用电量复合年均增长率可能会高达 25%,有望带动全社会用电量增速从 4.5% 增加至 5.3%。

华西证券表示,在全球 AI 数据中心快速发展与电网建设投资持续增长的双重驱动下,电力设备需求正迎来景气周期。特别看好那些在海外市场布局深入、海外业务毛利率较高的电力设备出海企业,认为其增长潜力更为可观。

(东方财富研究中心)

文章转载自东方财富