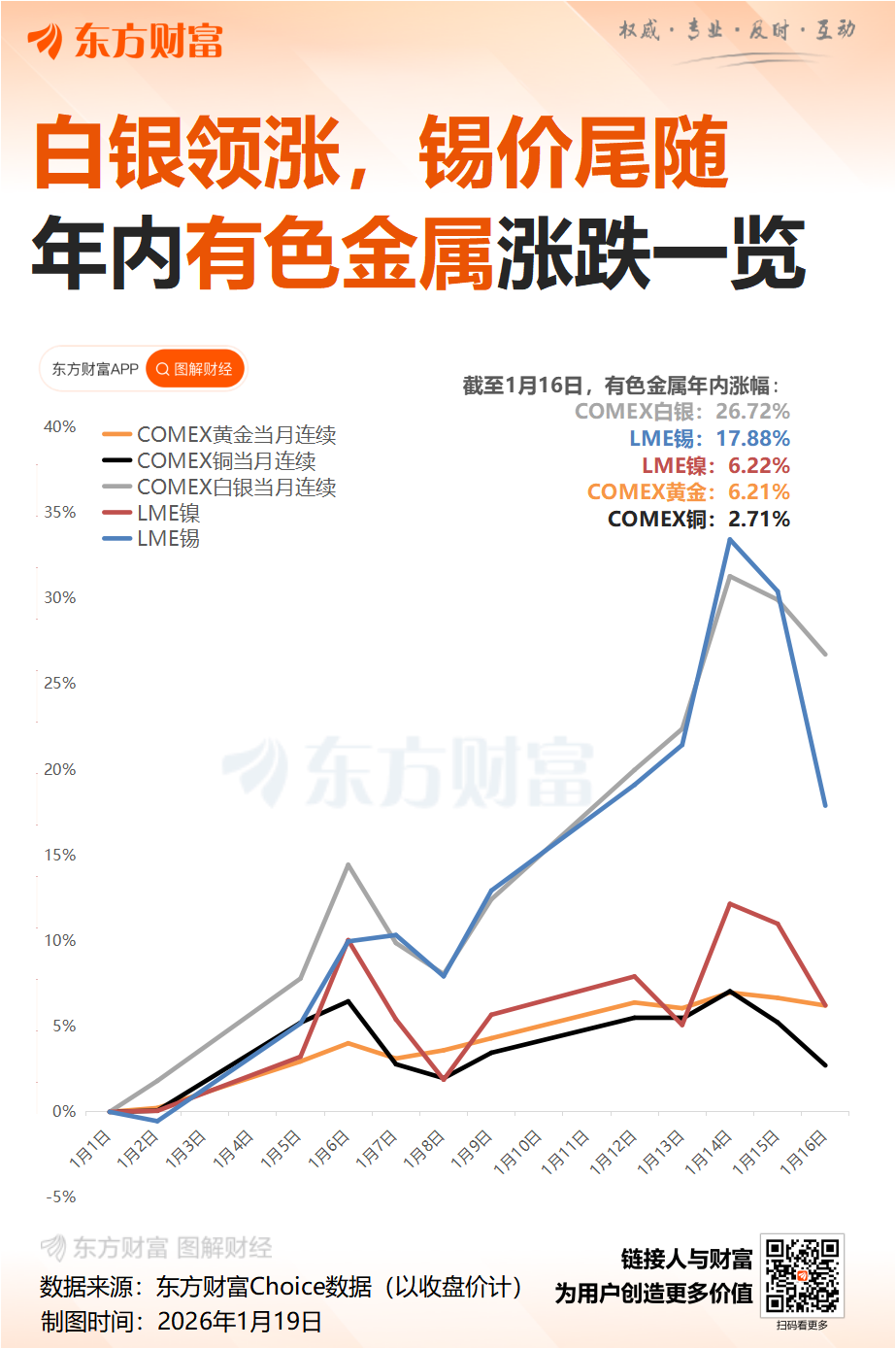

去年,在 AI 浪潮推动下铜价的飙升令许多市场人士印象深刻。而在步入新的一年后,全球工业金属市场则迎来了一颗更为闪耀的 「超新星」:锡……

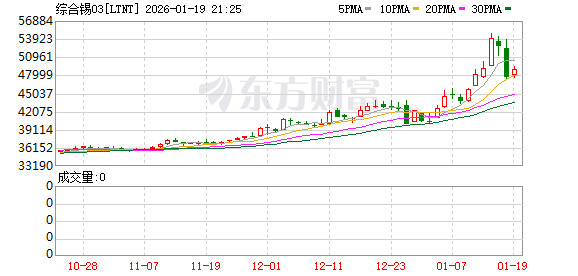

行情数据显示,尽管上周四和上周五两天大幅回落了近 10%,但 LME 锡开年以来的涨幅仍高达惊人的 21%,在伦敦金属交易所 (LME) 六大主要交易品种中呈现断崖式领跑——其涨幅几乎是镍的三倍、铜的七倍。

可以说,锡市场在新的一年伊始便呈现了爆炸性的涨势,伦敦和上海市场的锡价均飙升至了历史最高位。

但其实,早在去年 12 月,中国有色金属工业协会锡业分会就曾发布倡议书指出,当前锡价的急速拉升,已完全背离产业基本面。此轮涨势 「不合常理」,并警告各方 「避免盲目跟风」。

然而,这一相对正式的行业官方告诫,却丝毫未能阻止投资者继续追高。上周四,上海期货交易所锡合约交易量突破了 100 万吨,相当于全球年度实物消费量的两倍有余。

显然,锡正处于投机泡沫中,一旦趋势逆转,泡沫就会破裂。但实物市场规模与投资兴趣之间的错配,预示着未来会有更多的波动。作为开年工业金属市场的领涨品种,锡市场目前的动荡与困境可能也将是其他金属供应链的先兆。

非理性繁荣

回顾这一轮的锡价史诗级牛市,不难发现,LME 的锡合约的升势在去年下半年其实已经酝酿了几个月,但上周恰恰是在中国投资者注入巨额资金引领沪锡飙升后,其走势彻底转为了 「超新星」 爆发。

LME 三个月期锡上周二突破了 2022 年 3 月创下的每吨 51000 美元的整数关口,上周三更是飙升至了历史高位 54760 美元。

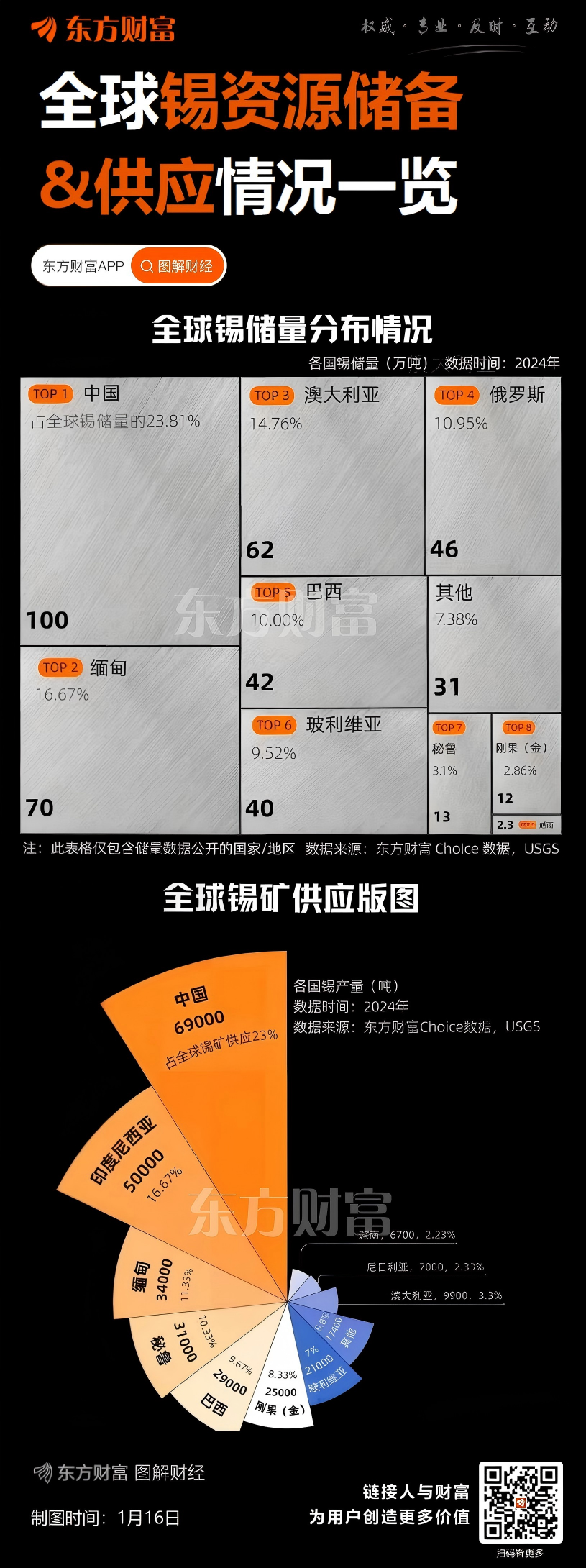

从基本面看,看上去市场上的一大主旋律仍是供应短缺——锡的结构性供应问题众所周知。全球矿产产量过度集中于少数国家,且高度依赖刚果民主共和国 (简称刚果 (金)) 和缅甸半自治的佤邦等边疆地区。

但如果真的细挖,这次锡价飙升的窗口其实并不合理——近月来锡市场的供应形势反而有所改善。

自一年前面临被攻陷危机以来,刚果 (金)Bisie 矿区遭受 M23 叛乱组织威胁的态势已趋缓。事实上,该矿场运营商 Alphamin Resources (AFM.V) 在去年第三季度表现强劲后,还上调了年度产量指引。

缅甸巨型的 Man Maw 矿区在长期停产后,也显现出恢复生产迹象。去年 11 月中国自缅甸进口锡原料达 7190 吨,创 2024 年 8 月以来单月最高纪录。

与此同时,尽管印度尼西亚对非法采矿的打击仍在继续,但另一方面,据印度尼西亚锡出口商协会称,官方部门的生产配额预计将从 2025 年的 53,000 吨增加到 2026 年的 60,000 吨。

目前,全球市场上其实也并不缺乏精炼锡。

生产商和贸易商在价格飙升中已交付了大量金属。LME 和上期所持有的合计库存已从 10 月底的 11000 吨增加到 19000 吨以上。作为对比,在锡价 2022 年上一次达到峰值时,库存不足 5000 吨。

因此,当中国有色金属工业协会锡业分会形容锡市场超强的价格表现为 「不合理」 时,它其实是非常有道理的。

流动性错配

然而,锡价不合理的飙升行情,眼下确确实实又真的发生了……

或许,人们只能借用知名经济学家凯恩斯的话来形容当前市场——问题在于,市场保持 「不合理」 的时间可能比你保持不亏损的时间更长。

特别是在像锡这样的小市场中,投资者可以产生不成比例的价格影响——眼下沪锡的情况可能就是如此。这种投机激增长期以来一直是商品市场的特征,去年类似的还有氧化铝。中国监管机构已经启动了 「灭火模式」,提高了交易保证金,并限制了非会员的持仓规模。

但眼下,不仅是中国市场上的投机客们正在被锡的 「供应受限及半导体焊料用量增长」 的叙事所吸引,过去几年,全球投资基金在伦锡市场上的参与度也一直在稳步上升。

数据显示,当锡价上一次在 2021 年底和 2022 年初攀升至如此令人眩晕的高度时,投资基金的多头头寸峰值为 2887 手——相当于 14435 吨。而在上个月的某个阶段,多头头寸已上升至创纪录的 5753 手——即 28765 吨。这场流动性狂潮为本就价格波动剧烈的市场注入了更多不确定性。

而期货市场的狂热,也给全球工业领域的实物供应链带来了非常现实的问题,生产商和消费者在为其对冲头寸提供保证金方面面临困难。没人能够回答的问题是:流动性风险何时会超越价格风险?或者说,你能支撑多久不破产?

几年前,没有人会关注锡——无论从实物交易量还是期货活跃度来看,这个市场都太小了,大多数基金经理都不会将其纳入投资范围。但随着世界意识到锡在即将到来的 「万物互联时代」 中的核心角色,这种情况正在发生变化。没有电路板,就没有互联网。在我们的高度互联的世界里,几乎没有其他东西能离开它。

而当前的结果是,过多的资金涌入了一个无法承受如此体量的市场。

正如中国有色金属工业协会锡业分会上月所警告的:

锡价的非理性上涨已经对产业链供应链造成冲击。上游企业虽然短期似乎可从高价中获益,但剧烈的价格波动也扰乱了其生产安排、库存控制与长期投资决策。

对于下游用锡企业而言,如焊料、马口铁、化工等行业,成本的急剧上涨带来了沉重压力,部分中小企业已陷入 「原料买不起、订单不敢接」 的困境,长期合同履行困难,产品质量稳定性也随之受到挑战。

随着基金经理为了寻找金银以外的硬资产而向工业金属领域注入资金,锡市场的这场开年 「闹剧」,或许也将为铜等其他热门金属提供及时的警示。

东财图解·加点干货

(财联社)

文章转载自 东方财富