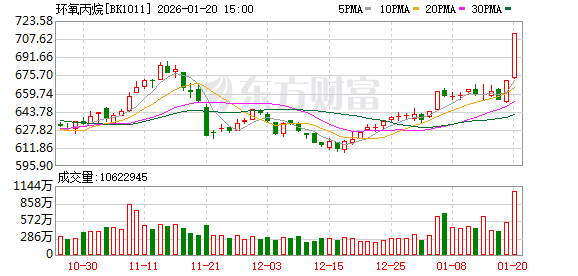

涨价主题是 A 股备受资金关注的主线之一。周二环氧丙烷概念走高,收盘逆势大涨超 6%,美邦科技30CM 涨停,中国化学、红墙股份、红宝丽等多股涨停。

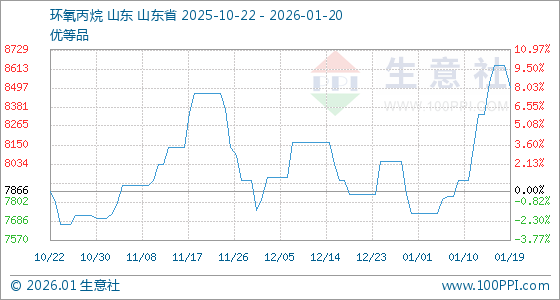

消息面上,据生意社数据,1 月 20 日,环氧丙烷基准价为 8500.00 元/吨,与本月初 (7733.33 元/吨) 相比,上涨了 9.91%。

中银证券研报显示,一方面,财政部宣布自 2026 年 4 月 1 日起取消初级形状聚醚的出口退税政策,引发企业出口订单前置,另一方面,东方盛虹、联泓格润等企业聚醚产量增长,增加了对环氧丙烷的消耗。展望后市,预计短期内环氧丙烷市场将延续供需偏紧下的偏强运行。

公开信息显示,环氧丙烷作为重要的基础有机化工原料,其产业链覆盖从丙烯、氯气、过氧化氢等多样化原料到下游聚氨酯、溶剂及精细化学品的完整体系,在国内化工产业链中具有承上启下的关键地位。

主力资金抢筹这些票

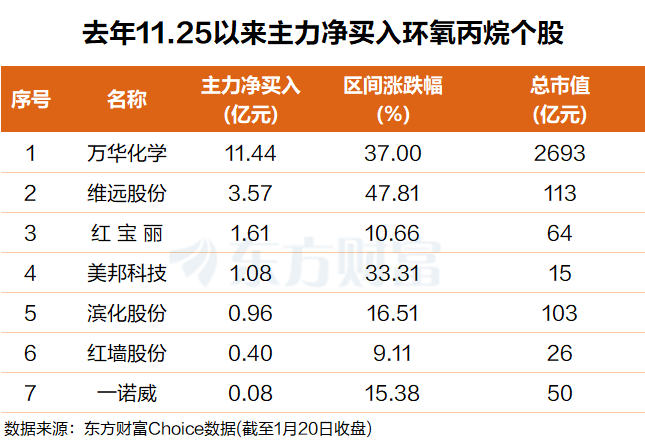

东方财富Choice 数据显示,自去年 11 月 25 日以来,环氧丙烷概念指数已经累计上涨超 24%,期间主力资金抢筹了 7 只概念股。

具体来看,万华化学排名第一,主力净买入超 11 亿元;维远股份排名第二,主力净买入近 4 亿元。

红宝丽、美邦科技、滨化股份、红墙股份等个股主力净买额在 1.6 亿元至 4000 万元之间不等。

天风化工团队指出,上周国内环氧丙烷市场延续上涨趋势,价格中枢进一步上移。供应端持续紧张,行业整体库存维持低位运行,现货流通量偏紧。需求端受聚醚出口退税政策 4 月取消的 「末班车」 效应驱动,下游聚醚企业积极抢单生产,叠加内贸补库需求,市场交投活跃。

卓创资讯认为,综合基于前期行业库位骤降至年内低位,叠加下游节前补库与节后刚需双轮驱动,现货流通量锐减下,国内环氧丙烷价格重心亦频频攀涨,整体价格重心抬升,但供应增量预期逐步释放,叠加下游谨慎心态加重,高位买气明显降温,预计短线市场成交重心或走低,但价格中枢亦维持偏高位运行。预计本周国内环氧丙烷市场均价在 8200 元/吨附近,主要运行区间预计在 8000-8400 元/吨。尚需重点关注供应增量落地情况及下游买盘表现。

还有什么品种可关注?

除了环氧丙烷,是否还有其他化工品可以关注呢?

天风证券1 月 19 日研报给出三条主线:

供需逆转:2025 年政策、资本开支拐点已现;「反内卷」 的提出提供了对后续行业盈利改善、长期走向更健康发展的预期。煤化工(重点推荐:华鲁恒升、华谊集团;相关标的:鲁西化工、湖北宜化);有机硅(重点推荐:新安股份;相关标的:合盛硅业、东岳硅材、鲁西化工);氨纶 (相关标的:华峰化学、新乡化纤);农药 (重点推荐:扬农化工、润丰股份;相关标的:利尔化学、湖南海利、泰禾股份);代糖 (推荐:金禾实业)。

产业重构:化工行业迎来战略窗口期:海外高成本边际产能退出,全球化工秩序重构。MDI(重点推荐:万华化学);钛白粉(相关标的:龙佰集团);轮胎 (相关标的:赛轮轮胎、中策橡胶、森麒麟);OLED 材料 (重点推荐:莱特光电、奥来德、瑞联新材、万润股份);吸附树脂 (重点推荐:蓝晓科技);催化材料 (重点推荐:凯立新材;相关标的:中触媒);电子大宗气 (相关标的:华特气体、金宏气体、广钢气体)。

价值重估:供需格局重构与产业属性升级共同促使传统化工企业价值重估、资源价值重估、产品属性重估。磷化工(相关标的:新洋丰、云图控股、川恒股份、川发龙蟒、云天化、芭田股份);草酸 (重点推荐:华鲁恒升);PVDF(相关标的:华谊集团、昊华科技、东岳集团);制冷剂 (重点推荐:巨化股份;相关标的:三美股份、东岳集团、昊华科技);钾肥 (相关标的:亚钾国际、东方铁塔)。

广发证券则聚焦与 AI 有关的化工材料。该机构 1 月 15 日研报显示, AI 材料产业发展提速,材料升级方兴未艾。(1) 铬化工:两机需求爆发,强供给约束下,铬盐景气持续。

(2) 液冷:高算力密度催生液冷刚需,3M 计划 25 年底退出 PFAS 市场,冷却液需求可期。

(3)PCB:高频高速化趋势确定,CCL 电子材料升级明确。

(4) 储能:数据中心配储拉动海外储能需求,动储需求超预期拉动锂电产业链拐点已至。

(东方财富研究中心)

文章转载自东方财富