【文章来源:期货日报】

2026 年以来,日本股市和汇率走势背道而驰。日本股市表现强劲,日经 225 指数在 1 月 14 日盘中升至 54487.32 点,再创历史新高;日元汇率持续贬值,美元兑日元汇率最高升至 159.46,相比去年年底,日元兑美元汇率贬值了近 1%。

日元汇率可以反映日本经济现状,而日本股市上涨与财政刺激、宽松的流动性、日本企业海外收益增长、日本央行购买资产和外资流入有很大关系,日本经济疲软导致居民入市相对谨慎。如果日本利率升至 1% 以上,且日本央行停止购买股票 ETF,那么日本股市涨势可能难以持续。

日本股市上涨并非由经济基本面驱动

从经济数据来看,日本经济依旧疲软,这表明日本股市上涨并非由经济增长驱动。数据显示,2025 年三季度,日本实际 GDP 按年率计算降幅达 1.8%,自 2024 年一季度以来再度出现负增长。

日本经济萎缩的直接原因是外需急剧收缩,美国政府加征关税令日本出口明显下滑。2025 年三季度,日本货物及服务贸易出口环比下降 1.2%,净出口对当季经济环比增长的贡献为-0.7 个百分点。

此外,内需也表现疲软。收入下降和物价上升导致居民实际可支配收入增速放缓甚至负增长,削弱民众消费信心。2025 年三季度,占日本经济比重一半以上的个人消费环比折年率降至 0.8%,较二季度 1% 的增速明显放缓,对日本当季经济增长的贡献仅有 0.4 个百分点,远低于 2024 年同期的 1.2 个百分点。

当前日本经济面临增长乏力、通胀高企、内需疲软、出口收缩等多重困境,结构性矛盾十分突出。理论上,日本经济负增长对应的是股市下跌,但多重因素驱动日本股市强劲上涨。

首先,日本流动性依旧宽松。虽然日本央行在通胀压力下启动了加息,但利率依旧相对偏低,叠加日本通胀处于高位,日元实际利率更低,这导致日本居民和金融机构不得不购买资产来寻求保值。经历 3 次试探性加息和近 1 年的艰难权衡后,去年 12 月日本央行决定将政策利率从 0.5% 上调至 0.75%。日本央行行长植田和男表示,从全球来看,0.75% 仍是比较低的利率,日本货币政策环境依然宽松。

图为日经 225 指数走势

其次,日本央行的资产购买计划。通过长期 ETF 购买计划,日本央行持有的日股市值已超过日本政府养老投资基金 (GPIF),成为日本股市的最大单一持股者。截至 2025 年 9 月底,日本央行持有的 ETF 市值高达 83 万亿日元。

再次,海外资金追捧。以巴菲特为代表的国际资本看多日本股市。宽松的金融环境、疲软的日元和财政刺激三大因素叠加,使得日本股市吸引了越来越多的海外机构投资者。数据显示,2024 财年,海外投资者的持股比例达到创纪录的 32.4%。此外,2025 年 12 月下旬,境外投资者重新恢复净买入日本权益资产,流入资金达到 4671 亿日元。

最后,日本企业海外营收表现较好。日本股市上涨在一定程度上反映出日本企业在海外经营的情况。数据显示,日本公司盈利严重依赖海外业务,海外收入占其总收入的比重在一半左右。

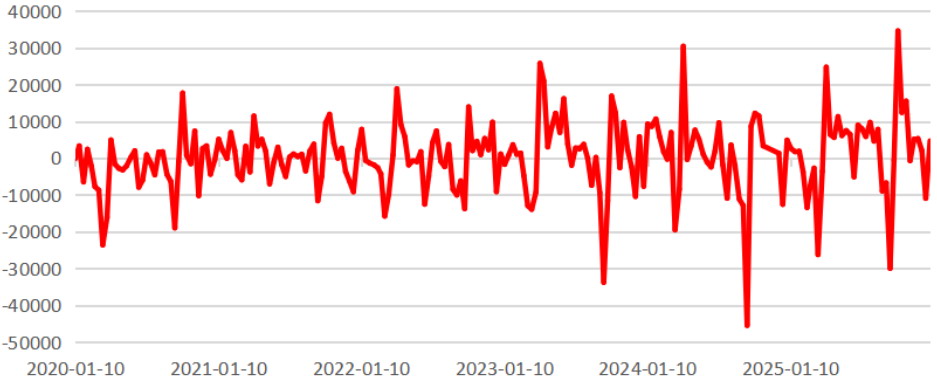

图为海外投资者对日本权益资产的净买入量 (单位:亿日元)

通胀及财政扩张令日元汇率承压

与日本股市高歌猛进的局面形成反差的是日元汇率。2021—2024 年,日元兑美元汇率出现了连续 4 年的大规模贬值,2025 年贬值势头暂缓,但 2026 年重启贬值。截至 2026 年 1 月 20 日,年内日元兑美元汇率累计贬值近 1%。

一方面,通胀压力导致日本居民消费支出受到冲击,日本制造业成本抬升,日本本土企业利润受到影响,从而使得日本央行不得不保持紧缩的货币政策。按照购买力平价理论,日本通胀率上升意味着日元购买力相对其他通胀率偏低的国家或地区的货币更弱,进而引发日元贬值。

另一方面,日本扩张性的财政政策不仅增加未来通胀的压力,还带来债务可持续性担忧。近期,日本债市遭遇抛售,日本扩张性的财政政策是一个重要原因。近期,日本政府在没有明确资金来源的情况下提出了消费税削减计划,这引发日本国债遭遇大规模抛售,长期国债收益率飙升至创纪录水平。

从债务可持续性角度来看,1990 年以来,日本政府净负债率持续上升,2025 年日本政府债务占 GDP 的比重约为 263%。此前,日本政府持有大量金融资产和非金融资产,同时日本持续的贸易顺差带来了现金流,使得日本拥有较强的偿债能力。然而,受美国关税政策影响,日本贸易顺差规模缩减,日本国内储蓄将失去重要的来源,外汇储备可能下降,政府债务风险也将上升。

图为美元兑日元汇率走势

综合来看,日本股市上涨并非由经济增长驱动,而是由日本央行和国际资本买入带动,更多反映的是日本企业海外营收的利好,稳定性不足。而日元汇率持续贬值真实反映了日本国内经济的状况,高通胀和无资金来源的财政扩张进一步加剧了日元汇率和国债的抛售。投资者可利用芝商所旗下的微型日经 225 指数期货合约对冲日本股市剧烈波动的风险。(作者单位:华闻期货)

【文章来源:期货日报】

2026 年以来,日本股市和汇率走势背道而驰。日本股市表现强劲,日经 225 指数在 1 月 14 日盘中升至 54487.32 点,再创历史新高;日元汇率持续贬值,美元兑日元汇率最高升至 159.46,相比去年年底,日元兑美元汇率贬值了近 1%。

日元汇率可以反映日本经济现状,而日本股市上涨与财政刺激、宽松的流动性、日本企业海外收益增长、日本央行购买资产和外资流入有很大关系,日本经济疲软导致居民入市相对谨慎。如果日本利率升至 1% 以上,且日本央行停止购买股票 ETF,那么日本股市涨势可能难以持续。

日本股市上涨并非由经济基本面驱动

从经济数据来看,日本经济依旧疲软,这表明日本股市上涨并非由经济增长驱动。数据显示,2025 年三季度,日本实际 GDP 按年率计算降幅达 1.8%,自 2024 年一季度以来再度出现负增长。

日本经济萎缩的直接原因是外需急剧收缩,美国政府加征关税令日本出口明显下滑。2025 年三季度,日本货物及服务贸易出口环比下降 1.2%,净出口对当季经济环比增长的贡献为-0.7 个百分点。

此外,内需也表现疲软。收入下降和物价上升导致居民实际可支配收入增速放缓甚至负增长,削弱民众消费信心。2025 年三季度,占日本经济比重一半以上的个人消费环比折年率降至 0.8%,较二季度 1% 的增速明显放缓,对日本当季经济增长的贡献仅有 0.4 个百分点,远低于 2024 年同期的 1.2 个百分点。

当前日本经济面临增长乏力、通胀高企、内需疲软、出口收缩等多重困境,结构性矛盾十分突出。理论上,日本经济负增长对应的是股市下跌,但多重因素驱动日本股市强劲上涨。

首先,日本流动性依旧宽松。虽然日本央行在通胀压力下启动了加息,但利率依旧相对偏低,叠加日本通胀处于高位,日元实际利率更低,这导致日本居民和金融机构不得不购买资产来寻求保值。经历 3 次试探性加息和近 1 年的艰难权衡后,去年 12 月日本央行决定将政策利率从 0.5% 上调至 0.75%。日本央行行长植田和男表示,从全球来看,0.75% 仍是比较低的利率,日本货币政策环境依然宽松。

图为日经 225 指数走势

其次,日本央行的资产购买计划。通过长期 ETF 购买计划,日本央行持有的日股市值已超过日本政府养老投资基金 (GPIF),成为日本股市的最大单一持股者。截至 2025 年 9 月底,日本央行持有的 ETF 市值高达 83 万亿日元。

再次,海外资金追捧。以巴菲特为代表的国际资本看多日本股市。宽松的金融环境、疲软的日元和财政刺激三大因素叠加,使得日本股市吸引了越来越多的海外机构投资者。数据显示,2024 财年,海外投资者的持股比例达到创纪录的 32.4%。此外,2025 年 12 月下旬,境外投资者重新恢复净买入日本权益资产,流入资金达到 4671 亿日元。

最后,日本企业海外营收表现较好。日本股市上涨在一定程度上反映出日本企业在海外经营的情况。数据显示,日本公司盈利严重依赖海外业务,海外收入占其总收入的比重在一半左右。

图为海外投资者对日本权益资产的净买入量 (单位:亿日元)

通胀及财政扩张令日元汇率承压

与日本股市高歌猛进的局面形成反差的是日元汇率。2021—2024 年,日元兑美元汇率出现了连续 4 年的大规模贬值,2025 年贬值势头暂缓,但 2026 年重启贬值。截至 2026 年 1 月 20 日,年内日元兑美元汇率累计贬值近 1%。

一方面,通胀压力导致日本居民消费支出受到冲击,日本制造业成本抬升,日本本土企业利润受到影响,从而使得日本央行不得不保持紧缩的货币政策。按照购买力平价理论,日本通胀率上升意味着日元购买力相对其他通胀率偏低的国家或地区的货币更弱,进而引发日元贬值。

另一方面,日本扩张性的财政政策不仅增加未来通胀的压力,还带来债务可持续性担忧。近期,日本债市遭遇抛售,日本扩张性的财政政策是一个重要原因。近期,日本政府在没有明确资金来源的情况下提出了消费税削减计划,这引发日本国债遭遇大规模抛售,长期国债收益率飙升至创纪录水平。

从债务可持续性角度来看,1990 年以来,日本政府净负债率持续上升,2025 年日本政府债务占 GDP 的比重约为 263%。此前,日本政府持有大量金融资产和非金融资产,同时日本持续的贸易顺差带来了现金流,使得日本拥有较强的偿债能力。然而,受美国关税政策影响,日本贸易顺差规模缩减,日本国内储蓄将失去重要的来源,外汇储备可能下降,政府债务风险也将上升。

图为美元兑日元汇率走势

综合来看,日本股市上涨并非由经济增长驱动,而是由日本央行和国际资本买入带动,更多反映的是日本企业海外营收的利好,稳定性不足。而日元汇率持续贬值真实反映了日本国内经济的状况,高通胀和无资金来源的财政扩张进一步加剧了日元汇率和国债的抛售。投资者可利用芝商所旗下的微型日经 225 指数期货合约对冲日本股市剧烈波动的风险。(作者单位:华闻期货)

【文章来源:期货日报】

2026 年以来,日本股市和汇率走势背道而驰。日本股市表现强劲,日经 225 指数在 1 月 14 日盘中升至 54487.32 点,再创历史新高;日元汇率持续贬值,美元兑日元汇率最高升至 159.46,相比去年年底,日元兑美元汇率贬值了近 1%。

日元汇率可以反映日本经济现状,而日本股市上涨与财政刺激、宽松的流动性、日本企业海外收益增长、日本央行购买资产和外资流入有很大关系,日本经济疲软导致居民入市相对谨慎。如果日本利率升至 1% 以上,且日本央行停止购买股票 ETF,那么日本股市涨势可能难以持续。

日本股市上涨并非由经济基本面驱动

从经济数据来看,日本经济依旧疲软,这表明日本股市上涨并非由经济增长驱动。数据显示,2025 年三季度,日本实际 GDP 按年率计算降幅达 1.8%,自 2024 年一季度以来再度出现负增长。

日本经济萎缩的直接原因是外需急剧收缩,美国政府加征关税令日本出口明显下滑。2025 年三季度,日本货物及服务贸易出口环比下降 1.2%,净出口对当季经济环比增长的贡献为-0.7 个百分点。

此外,内需也表现疲软。收入下降和物价上升导致居民实际可支配收入增速放缓甚至负增长,削弱民众消费信心。2025 年三季度,占日本经济比重一半以上的个人消费环比折年率降至 0.8%,较二季度 1% 的增速明显放缓,对日本当季经济增长的贡献仅有 0.4 个百分点,远低于 2024 年同期的 1.2 个百分点。

当前日本经济面临增长乏力、通胀高企、内需疲软、出口收缩等多重困境,结构性矛盾十分突出。理论上,日本经济负增长对应的是股市下跌,但多重因素驱动日本股市强劲上涨。

首先,日本流动性依旧宽松。虽然日本央行在通胀压力下启动了加息,但利率依旧相对偏低,叠加日本通胀处于高位,日元实际利率更低,这导致日本居民和金融机构不得不购买资产来寻求保值。经历 3 次试探性加息和近 1 年的艰难权衡后,去年 12 月日本央行决定将政策利率从 0.5% 上调至 0.75%。日本央行行长植田和男表示,从全球来看,0.75% 仍是比较低的利率,日本货币政策环境依然宽松。

图为日经 225 指数走势

其次,日本央行的资产购买计划。通过长期 ETF 购买计划,日本央行持有的日股市值已超过日本政府养老投资基金 (GPIF),成为日本股市的最大单一持股者。截至 2025 年 9 月底,日本央行持有的 ETF 市值高达 83 万亿日元。

再次,海外资金追捧。以巴菲特为代表的国际资本看多日本股市。宽松的金融环境、疲软的日元和财政刺激三大因素叠加,使得日本股市吸引了越来越多的海外机构投资者。数据显示,2024 财年,海外投资者的持股比例达到创纪录的 32.4%。此外,2025 年 12 月下旬,境外投资者重新恢复净买入日本权益资产,流入资金达到 4671 亿日元。

最后,日本企业海外营收表现较好。日本股市上涨在一定程度上反映出日本企业在海外经营的情况。数据显示,日本公司盈利严重依赖海外业务,海外收入占其总收入的比重在一半左右。

图为海外投资者对日本权益资产的净买入量 (单位:亿日元)

通胀及财政扩张令日元汇率承压

与日本股市高歌猛进的局面形成反差的是日元汇率。2021—2024 年,日元兑美元汇率出现了连续 4 年的大规模贬值,2025 年贬值势头暂缓,但 2026 年重启贬值。截至 2026 年 1 月 20 日,年内日元兑美元汇率累计贬值近 1%。

一方面,通胀压力导致日本居民消费支出受到冲击,日本制造业成本抬升,日本本土企业利润受到影响,从而使得日本央行不得不保持紧缩的货币政策。按照购买力平价理论,日本通胀率上升意味着日元购买力相对其他通胀率偏低的国家或地区的货币更弱,进而引发日元贬值。

另一方面,日本扩张性的财政政策不仅增加未来通胀的压力,还带来债务可持续性担忧。近期,日本债市遭遇抛售,日本扩张性的财政政策是一个重要原因。近期,日本政府在没有明确资金来源的情况下提出了消费税削减计划,这引发日本国债遭遇大规模抛售,长期国债收益率飙升至创纪录水平。

从债务可持续性角度来看,1990 年以来,日本政府净负债率持续上升,2025 年日本政府债务占 GDP 的比重约为 263%。此前,日本政府持有大量金融资产和非金融资产,同时日本持续的贸易顺差带来了现金流,使得日本拥有较强的偿债能力。然而,受美国关税政策影响,日本贸易顺差规模缩减,日本国内储蓄将失去重要的来源,外汇储备可能下降,政府债务风险也将上升。

图为美元兑日元汇率走势

综合来看,日本股市上涨并非由经济增长驱动,而是由日本央行和国际资本买入带动,更多反映的是日本企业海外营收的利好,稳定性不足。而日元汇率持续贬值真实反映了日本国内经济的状况,高通胀和无资金来源的财政扩张进一步加剧了日元汇率和国债的抛售。投资者可利用芝商所旗下的微型日经 225 指数期货合约对冲日本股市剧烈波动的风险。(作者单位:华闻期货)

【文章来源:期货日报】

2026 年以来,日本股市和汇率走势背道而驰。日本股市表现强劲,日经 225 指数在 1 月 14 日盘中升至 54487.32 点,再创历史新高;日元汇率持续贬值,美元兑日元汇率最高升至 159.46,相比去年年底,日元兑美元汇率贬值了近 1%。

日元汇率可以反映日本经济现状,而日本股市上涨与财政刺激、宽松的流动性、日本企业海外收益增长、日本央行购买资产和外资流入有很大关系,日本经济疲软导致居民入市相对谨慎。如果日本利率升至 1% 以上,且日本央行停止购买股票 ETF,那么日本股市涨势可能难以持续。

日本股市上涨并非由经济基本面驱动

从经济数据来看,日本经济依旧疲软,这表明日本股市上涨并非由经济增长驱动。数据显示,2025 年三季度,日本实际 GDP 按年率计算降幅达 1.8%,自 2024 年一季度以来再度出现负增长。

日本经济萎缩的直接原因是外需急剧收缩,美国政府加征关税令日本出口明显下滑。2025 年三季度,日本货物及服务贸易出口环比下降 1.2%,净出口对当季经济环比增长的贡献为-0.7 个百分点。

此外,内需也表现疲软。收入下降和物价上升导致居民实际可支配收入增速放缓甚至负增长,削弱民众消费信心。2025 年三季度,占日本经济比重一半以上的个人消费环比折年率降至 0.8%,较二季度 1% 的增速明显放缓,对日本当季经济增长的贡献仅有 0.4 个百分点,远低于 2024 年同期的 1.2 个百分点。

当前日本经济面临增长乏力、通胀高企、内需疲软、出口收缩等多重困境,结构性矛盾十分突出。理论上,日本经济负增长对应的是股市下跌,但多重因素驱动日本股市强劲上涨。

首先,日本流动性依旧宽松。虽然日本央行在通胀压力下启动了加息,但利率依旧相对偏低,叠加日本通胀处于高位,日元实际利率更低,这导致日本居民和金融机构不得不购买资产来寻求保值。经历 3 次试探性加息和近 1 年的艰难权衡后,去年 12 月日本央行决定将政策利率从 0.5% 上调至 0.75%。日本央行行长植田和男表示,从全球来看,0.75% 仍是比较低的利率,日本货币政策环境依然宽松。

图为日经 225 指数走势

其次,日本央行的资产购买计划。通过长期 ETF 购买计划,日本央行持有的日股市值已超过日本政府养老投资基金 (GPIF),成为日本股市的最大单一持股者。截至 2025 年 9 月底,日本央行持有的 ETF 市值高达 83 万亿日元。

再次,海外资金追捧。以巴菲特为代表的国际资本看多日本股市。宽松的金融环境、疲软的日元和财政刺激三大因素叠加,使得日本股市吸引了越来越多的海外机构投资者。数据显示,2024 财年,海外投资者的持股比例达到创纪录的 32.4%。此外,2025 年 12 月下旬,境外投资者重新恢复净买入日本权益资产,流入资金达到 4671 亿日元。

最后,日本企业海外营收表现较好。日本股市上涨在一定程度上反映出日本企业在海外经营的情况。数据显示,日本公司盈利严重依赖海外业务,海外收入占其总收入的比重在一半左右。

图为海外投资者对日本权益资产的净买入量 (单位:亿日元)

通胀及财政扩张令日元汇率承压

与日本股市高歌猛进的局面形成反差的是日元汇率。2021—2024 年,日元兑美元汇率出现了连续 4 年的大规模贬值,2025 年贬值势头暂缓,但 2026 年重启贬值。截至 2026 年 1 月 20 日,年内日元兑美元汇率累计贬值近 1%。

一方面,通胀压力导致日本居民消费支出受到冲击,日本制造业成本抬升,日本本土企业利润受到影响,从而使得日本央行不得不保持紧缩的货币政策。按照购买力平价理论,日本通胀率上升意味着日元购买力相对其他通胀率偏低的国家或地区的货币更弱,进而引发日元贬值。

另一方面,日本扩张性的财政政策不仅增加未来通胀的压力,还带来债务可持续性担忧。近期,日本债市遭遇抛售,日本扩张性的财政政策是一个重要原因。近期,日本政府在没有明确资金来源的情况下提出了消费税削减计划,这引发日本国债遭遇大规模抛售,长期国债收益率飙升至创纪录水平。

从债务可持续性角度来看,1990 年以来,日本政府净负债率持续上升,2025 年日本政府债务占 GDP 的比重约为 263%。此前,日本政府持有大量金融资产和非金融资产,同时日本持续的贸易顺差带来了现金流,使得日本拥有较强的偿债能力。然而,受美国关税政策影响,日本贸易顺差规模缩减,日本国内储蓄将失去重要的来源,外汇储备可能下降,政府债务风险也将上升。

图为美元兑日元汇率走势

综合来看,日本股市上涨并非由经济增长驱动,而是由日本央行和国际资本买入带动,更多反映的是日本企业海外营收的利好,稳定性不足。而日元汇率持续贬值真实反映了日本国内经济的状况,高通胀和无资金来源的财政扩张进一步加剧了日元汇率和国债的抛售。投资者可利用芝商所旗下的微型日经 225 指数期货合约对冲日本股市剧烈波动的风险。(作者单位:华闻期货)