自 1981 年铁矿石长协机制建立以来,先后经历了年度长协谈判和指数定价机制。中国作为全球最大的铁矿石消费国,年进口量在 12 亿吨以上,但面临铁矿石定价权缺失的问题。

2010 年至今,四大矿山以普氏指数为基准的定价机制,持续被市场质疑存在样本数量小和易被操纵的问题。

值得关注的是,近期,力拓和 FMG 改变了供应中国铁矿石的定价基准,不再参考普氏指数。未来,铁矿石定价或经历多指数并行阶段,有助于打破普氏指数垄断,重塑全球定价格局。

两大矿商更换铁矿石定价基准

据了解,日前,中国矿产资源集团有限公司 (简称中国矿产) 旗下钢厂收到通知,力拓与 FMG 将停止在铁矿石长期合同中使用普氏指数。力拓计划在 2026 年 1 月和 2 月对运往中国的铁矿石采用 Fastmarkets 指数作为参考基准试运行,FMG 则使用 Mysteel 指数和 Argus 指数的平均值。力拓现有长期合同原定于 2026 年 2 月到期,FMG 合同原定于 2025 年年底到期。作为与中国矿产持续谈判的一部分,力拓和 FMG 均已同意将与中国矿产的长期供货合同延长 6 个月。

根据公开数据,2024 年四大矿山 (淡水河谷、力拓、必和必拓、FMG) 铁矿石产量约 11.4 亿吨,占全球产量 (26.04 亿吨) 的 44%。其中,淡水河谷和力拓产量占比均在 12% 至 13%,必和必拓产量占比在 11% 左右,FMG 占比约 8%。四大矿山掌握着全球近半的铁矿石产量和超过 70% 的铁矿石贸易量,此次力拓和 FMG 指数定价基准的调整,意味着普氏指数不再是铁矿石定价的唯一基准。

目前,除了美国标普旗下的普氏指数外,欧洲阿格斯公司旗下的阿格斯指数、欧洲货币机构投资者集团旗下的 Fastmarkets 指数、北京铁矿石交易中心的北铁指数均为后续其他矿商定价基准调整提供了参考,未来铁矿石定价或进入多指数并行阶段。

供应格局悄然转变

虽然中国是全球最大的钢铁生产国和铁矿石消费国,但由于国内铁矿石品位较低,只能长期依赖进口。数据显示,中国铁矿石年消费量为 14 亿~15 亿吨,年进口量超 12 亿吨,进口依赖度超过 80%,而来自四大矿山的比例超 70%。

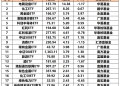

2025 年,中国铁矿石进口量为 12.6 亿吨。从 2025 年中国铁矿石进口国别数据来看,自澳大利亚进口 7.59 亿吨,占比为 60.3%;自巴西进口 2.77 亿吨,占比为 22%;自南非进口 4210 万吨,占比为 3.3%;自印度进口 2341 万吨,占比为 1.9%。中国长期依赖澳大利亚和巴西铁矿石供应的格局使得铁矿石定价权较为集中,溢价水平始终高于钢材,成本波动较大。在黑色系中,铁矿石长期处于强势地位。

图为 2025 年中国铁矿石进口来源结构

值得注意的是,随着 2025 年 11 月中国企业深度参与开发的几内亚西芒杜铁矿项目正式投产,全球铁矿石供应格局逐步开始转变,中国过度依赖澳大利亚铁矿石的现状有望被打破。公开资料显示,几内亚西芒杜铁矿总储量约 50 亿吨,矿石品位在 66%~67%,符合澳大利亚联合矿石储量委员会标准的控制和推断储量达 24 亿吨。该项目分为北段和南段两部分。几内亚政府分别持有北段和南段 15% 的股权。北段剩余股权中,西芒杜赢联盟 (由新加坡韦立国际、烟台港集团、山东魏桥和法国在几内亚投资企业 UMS 共建) 持有 51%,中国宝武钢铁集团牵头国内主流钢企、基础设施建设方与战略投资者组建的 「宝联体」 持有 49%。南段剩余股权中,53% 由力拓持有,另外 47% 由中铝和中国宝武等公司成立的中方联合体中铝铁矿石控股有限公司持有。整体来看,中资企业在西芒杜铁矿项目的合计持股比例过半。

西芒杜铁矿项目于 2025 年 11 月 11 日正式投产,首船近 20 万吨铁矿石于 2025 年 12 月 2 日发运,2026 年 1 月 17 日运抵位于浙江嵊泗的中国宝武马迹山港。西芒杜铁矿项目远期年度满产目标为 1.2 亿吨,南段和北段各 6000 万吨,将占全球铁矿石海运量的 7%~10%。目前,西芒杜赢联盟负责的北段项目进展相对更快。根据 CRU 预测,2026 年西芒杜项目北段铁矿石产量或升至 1500 万吨,南段铁矿石产量接近 500 万吨,预计 2026 年合计产量在 2000 万吨左右。

此外,根据力拓此前披露的计划,其所运营的南部矿山计划在 30 个月内逐步提升产能至 6000 万吨的满负荷水平,2028 年上半年将实现满产目标。随着 2026 年下半年永久破碎设施和年吞吐量 6000 万吨的 SimFer 港口建成,西芒杜铁矿石产量将正式进入爬坡阶段。而随着西芒杜铁矿石供应量的增加,中国海外权益矿的占比将大幅提升,过度依赖四大矿山的供应格局有望转变。

中长期供应偏宽松

目前,海外四大矿山仍处于产能扩张周期,叠加未来 5 年西芒杜铁矿石产量逐步爬坡,全球铁矿石供应呈现回升态势。中国是全球最大的铁矿石消费国,近年来房地产用钢需求逐步下降,叠加 「双碳」 目标鼓励低排放的电炉废钢生产,未来铁矿石炼钢消耗量增长将逐步趋缓甚至下降。中长期来看,铁矿石供应偏宽松的格局相对确定。

需要注意的是,铁矿石供应回升是一个中长期过程,基于各大矿山开采成本不同,短期价格的波动对矿山发运影响较为明显。目前,非主流矿山 (南非、印度等) 铁矿石边际成本多集中在 80~90 美元/吨,当铁矿石价格低于 80 美元/吨时,非主流矿山发运减量往往对价格形成一定支撑。同时,短期铁水产量变化对铁矿石价格的影响更为明显,而 PB 粉等库存结构性问题也容易在一定阶段造成 「强现实、弱预期」 的表现。此外,对西芒杜项目而言,整体成本有望低于非主流矿山,但前期基建投入规模较大,总投入预计超过 200 亿美元,摊销建设成本后,前期运营阶段的 FOB 成本预计在 60~70 美元/吨,两至三年后或逐步降至 50 美元/吨以内。

中国作为全球铁矿石最大的买家,定价机制的长期失衡将随着全球铁矿石供应格局的变化而发生转变。普氏指数作为铁矿石定价基准的使用或逐步下降,多指数并行阶段有助于改善定价权过度集中以及基本面背离问题。

中长期来看,全球铁矿石基本面将逐步转向宽松,卖方的定价优势将有所下降,价格中枢下移决定了未来需求变动对价格的敏感度更高,买方的定价优势或逐步体现。

(期货日报)

文章转载自 东方财富