本周,就当全市场的目光聚焦于美国总统特朗普在达沃斯的行程时,美国利率市场也正发生着 「润物细无声」 般的变化。随着美国经济数据显示就业市场和消费者支出持续具有韧性,这进一步强化了交易员对美联储将在年内推迟降息的预期。

对美联储利率变动预期最敏感的短期国债收益率周四普遍上升,其中两年期国债收益率一度攀升 4 个基点至 3.62%,创去年 12 月 10 日以来新高。

从整体收益率曲线来看,隔夜仅 30 年期美债收益率小幅回落。截至纽约时段尾盘,2 年期美债收益率涨 2.98 个基点报 3.608%,5 年期美债收益率涨 2.47 个基点报 3.844%,10 年期美债收益率涨 0.60 个基点报 4.245%,30 年期美债收益率跌 2.25 个基点报 4.838%。

在当天美国交易时段早盘,各期限国债收益率均触及盘中高点。此前数据显示上周美国失业救济申请增幅低于预期,表明裁员率处于低位。其他报告则显示美国去年三季度经济增速强劲,11 月通胀增幅温和。

美国劳工部周四公布的数据显示,在截至 1 月 17 日的一周里,美国初请失业金人数较前一周小幅增加了 1000 人,经季节性调整后为 20 万人。媒体访查的经济学家此前预测为 21 万。

美国商务部报告则显示,去年第三季度美国国内生产总值 (GDP) 环比年率增速向上修正为 4.4%,为 2023 年第三季度以来的最快增速。第三季 GDP 增幅前值为 4.3%。第二季度的增长率则为 3.8%。

此外,在去年 10 月和 11 月政府停摆之后,美国通胀数据总体上增幅较为温和。最新数据显示,美国 11 月 PCE 物价指数增长了 0.2%,与 10 月份持平。11 月 PCE 物价指数同比升 2.8%, 10 月上涨 2.7%。

Brown Brothers Harriman & Co. 全球市场策略主管 Elias Haddad 表示,「这些数据给出的核心结论是:美联储在重启宽松政策前可以保持耐心。」

如下图所示,花旗编制的美国宏观经济惊奇指数目前已经升至了去年 9 月以来的最高水平。该指标衡量美国经济数据实际表现与预期间的差异。

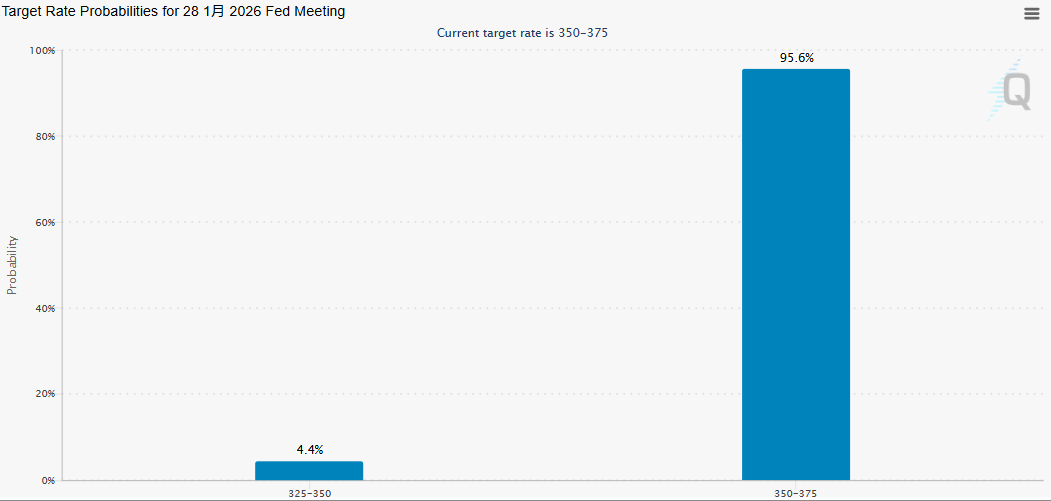

在去年底连续三次将联邦基金利率目标区间下调 25 个基点后,目前多数美联储官员暗示倾向于在下周 1 月 27-28 日的下次会议暂停降息。短期利率期货合约也显示本月降息概率极低,根据芝商所的美联储观察工具,美联储在本月晚些时候降息的概率仅为 4.4%。

同时,掉期市场对美联储年内降息幅度的预期也正进一步下降——目前仅定价了 43.2 个基点的降息幅度,低于两次降息所需的 50 基点。这预示着尽管市场仍普遍预期年中将有一次降息,但年底能否实现再次降息存在未知数。

本周初,随着美国总统特朗普威胁对反对其收购格陵兰岛计划的欧洲八国加征关税,加之日本政府债券市场因财政因素引发抛售潮,美国国债价格曾一度暴跌。周三,随着 20 年期美债拍卖需求强劲及特朗普撤回关税威胁,美国市场收复了大部分失地。

富国银行驻纽约策略师 Aroop Chatterjee 表示:「市场已经消化了一些与格陵兰岛相关的不确定性。尽管如此,我怀疑这不会是我们最后一次听到特朗普收购格陵兰岛的野心,因此,未来可能会出现更严重的波动。」

聚焦日本央行

全球债券投资者目前也正密切关注当地时间周五午间公布的日本央行决议。在日本首相高市早苗承诺扩大财政支出导致金融市场连续动荡后,预计日本央行政策制定者本月将维持基准利率不变。该央行在去年 12 月和去年 1 月曾分别加息了 25 个基点。

纽约梅隆银行市场策略主管 Robert Savage 表示,「关键问题在于,累计 50 个基点的紧缩政策是否足以稳定日元并锚定通胀预期。如果市场判断认为还不够,日本国债收益率的上行压力和日元的再次走软可能会持续。」

在本周初高市早苗作出大选承诺表示将暂停征收 8% 的食品消费税后,日本债券和货币受到冲击,引发了对日本庞大公共债务负担影响的担忧。

一些分析师警告称,如果日本央行行长植田和男为了避免 2 月 8 日大选前的政治反弹而拒绝明确透露未来的加息计划,日元可能会再次遭受打击。

不过,联博资产管理固定收益主管 Scott DiMaggio 认为,目前仍存在 「适度」 配置日本国债的合理空间。他指出,经过对冲后的 30 年期国债收益率颇具吸引力。当前市场具有动量特征,当然投资者可静待政策调整后再入场。无需在此处抄底,因为若日本央行确立加息立场,收益率曲线趋平仍有充足时间窗口。

(期货日报)

文章转载自 东方财富