来源:

上海证券报

1 月 23 日,长盈精密(300115) 公布了 2025 年股票期权激励计划授予激励对象名单,拟以当日为授予日,向符合条件的 870 名激励对象授予 1426.20 万份股票期权。

在此之前,长盈精密一份范围相对较小的员工持股计划已引发市场侧目。多位高管出现 「前脚预披露减持计划、后脚低价参与员工持股」 的紧密安排,引发外界对其是否存在 「高抛低吸」 套利的质疑。

接受上证报采访的律师分析称,从现有规则看,减持与员工持股计划适用两套独立规则,类似操作在形式上合规。但高管在短期内先披露减持计划,后以显著低于市价及减持价格的价格参与员工持股计划,客观上形成了价差与套利空间。基于此,监管考虑可补充二者衔接的限制性条款,防范规则层面的灰色地带。

减持、员工持股计划 「前后脚」 披露

作为市场热捧的人形机器人概念股,长盈精密当前股价较 2025 年初已经翻倍。该公司主要从事电磁屏蔽件、精密连接器、LED精密支架等电子零组件的研发、生产和销售,亦为人形机器人的传动件、结构件、执行器、传感器、变速齿轮、线束、电机等提供核心零部件。

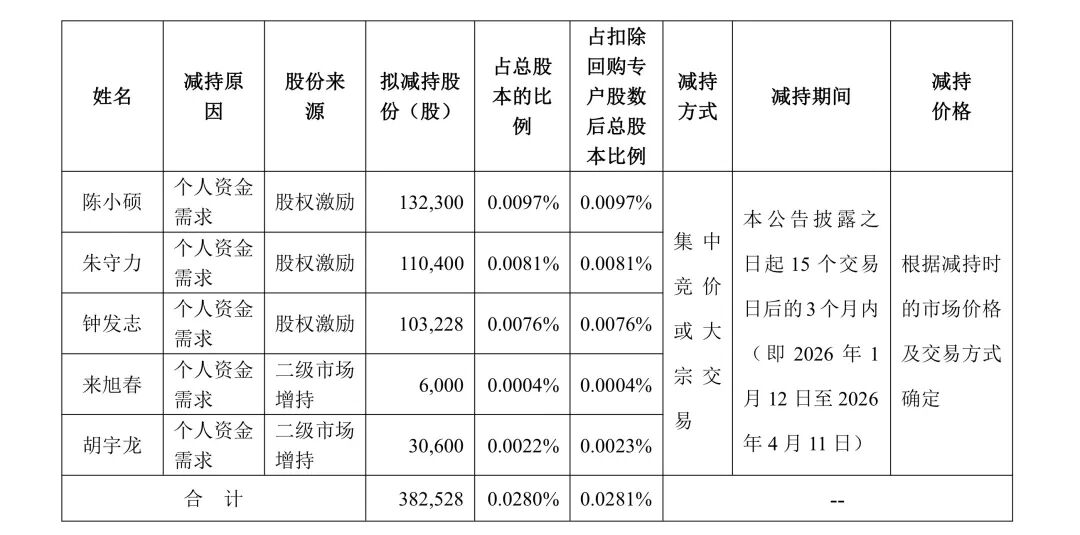

回溯公告来看,长盈精密五名董事、高管此前于 2025 年 12 月 17 日预披露了减持计划。

彼时公告显示,长盈精密副董事长、总经理陈小硕计划减持不超过 13.23 万股,董事、财务总监朱守力计划减持不超过 11.04 万股,副总经理钟发志计划减持不超过 10.32 万股,副总经理来旭春计划减持不超过 6000 股,副总经理、董事会秘书胡宇龙计划减持不超过 3.06 万股。

其减持原因均为个人资金需求,股份来源为股权激励或二级市场增持。减持方式为集中竞价或大宗交易,减持期间为 2026 年 1 月 12 日至 2026 年 4 月 11 日。

至于减持价格,则是根据减持时的市场价格及交易方式确定,长盈精密 1 月 12 日收盘价为 45.45 元/股,1 月 23 日最新收盘价为 40.51 元/股。

减持计划披露两天后,即 2025 年 12 月 19 日,长盈精密公布了第六期员工持股计划 (草案),共有 31 人参与,而上述五名高管悉数在列。

其中,陈小硕拟认购 324.85 万股,朱守力拟认购 205.6 万股,钟发志拟认购 205.6 万股,来旭春拟认购 246.72 万股,胡宇龙拟认购 205.6 万股。

公告显示,此次员工持股计划股票来源为公司回购专用证券账户回购的公司人民币普通股 (A 股) 股票,成交均价为 34.27 元/股。

而员工持股计划受让公司回购股票的价格为 20.56 元/股,为回购均价的 60%。员工持股计划的资金来源为员工合法薪酬、自筹资金和法律法规允许的其他方式。

如此操作,是否构成 「高抛低吸」?

以长盈精密近期 40 元/股左右的价格为参照,高管的减持价格,预计将远高于其 20.56 元/股的持股计划受让价,中间存在显著价差。

需指出的是,长盈精密的员工持股计划目前处于草案阶段,将在公司股东会通过后方可实施。该公司提示,本员工持股计划能否获得公司股东会批准,存在不确定性。

在上述减持计划以外,长盈精密控股股东长盈投资于 1 月 19 日宣布,拟减持不超过约 1358 万股,减持期间为 2026 年 2 月 10 日至 2026 年 5 月 9 日。

律师:形式的确合规建议完善相关规则

对于其间的争议,受访律师予以了剖析,指出了其形式合规与实质公平之间的 「盲区」。

「在法律层面,至少从形式上是合规的,减持规则和员工持股计划规则是两套相对独立的体系,监管主要关注各自程序的合规性。」 泰和泰律师事务所合伙人周奋说。

周奋介绍,减持计划、员工持股计划各自在程序上不违反规则,但形式合规不等于实质公平,当两项本属中性的工具在极短时间内、以存在巨大价差的方式,作用于同一批公司内部人时,其操作的实质和引发的市场观感已远超单一行为的范畴。

上海明伦律师事务所王智斌律师同样表示,从现行法律法规来看,如果相关减持计划和员工持股计划的制定、披露及实施均履行了法定程序,价格确定符合监管要求,该操作暂未触及明确的违法违规情形。

但从市场公平角度,高管在短期内同步进行高价位减持和低价位受让公司股票,客观上形成了套利空间,会让中小投资者产生利益失衡的感受。「如果无法对定价合理性、操作必要性作出充分合理解释,该行为存在被认定为变相利益输送的可能性。」 王智斌说。

王智斌进一步分析称,事实上,员工持股计划的目的在于长期激励管理层,而非为激励对象提供短期套利空间,从这一角度来看,该公司此时推出员工持股计划欠缺合理基础。

「负责任的上市公司在开展此类运作时,除遵守规则外,还应将全体股东利益放在首位,充分考量行为对市场情绪和中小投资者利益的影响。应该全面、详实披露操作的动因、定价依据等信息,同时建立健全内部制衡机制,让相关操作的决策更具公允性和透明度。」 王智斌建议。

从监管层面而言,现有框架对减持窗口期内高管参与员工持股计划的行为缺乏明确限制,可能形成制度 「灰色地带」。

王智斌认为,当前减持与员工持股计划的监管框架,未对董监高在减持窗口期参与员工持股计划作出明确限制,也缺乏对该类行为定价合理性的细化审核标准,这成为了可能被利用的 「灰色地带」。他建议,监管层面可补充二者衔接的限制性条款,同时强化对员工持股计划定价的实质性审核,要求公司充分披露定价依据及合理性。

周奋同样建议,目前员工持股计划相关规则,对于这种在短时间内将两个工具结合使用、涉嫌进行套利的行为,缺乏直接的、针对性的限制条款,监管层可考虑进行完善。

(上海证券报)

文章转载自东方财富