早上好,先来关注下黄金和白银。

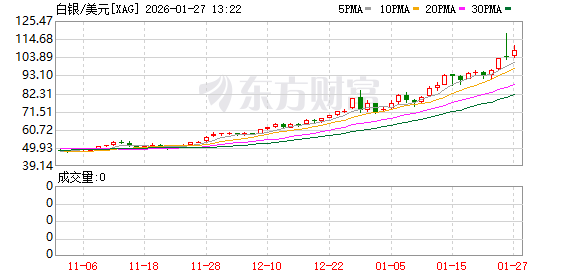

26 日晚,白银价格加速上涨。伦敦银现货价格涨幅扩大至 12%,纽约期银主力合约涨逾 16%。

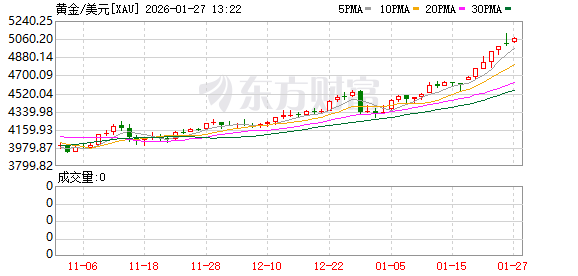

不过,今天凌晨,黄金与白银价格大幅回调,伦敦银现货价格转跌,报约 103 美元/盎司,此前最高触及 117 美元/盎司。伦敦金现货价格同样转跌,一度跌破 5000 美元/盎司,此前在 5100 美元/盎司附近运行。

消息面上,据 CCTV 国际时讯最新报道,美国总统特朗普在其社交平台 「真实社交」 发文称,由于韩国国会未批准并落实此前与美国达成的贸易协议,美国将提高对韩国商品征收的关税——他已决定将对韩国汽车、木材、制药产品以及其他对等关税项目的税率从 15% 上调至 25%。

此外,特朗普在接受采访时表示,并未完全排除通过外交途径解决伊朗问题的可能性,他同时认为伊朗方面 「确实希望与美国达成协议」。

据新华社报道,负责中东地区美军行动的美军中央司令部 26 日在社交媒体发布消息说,美国海军 「亚伯拉罕·林肯」 号航空母舰打击群 「正部署到中东」。稍早时候,美国哥伦比亚广播公司新闻部网站援引一名美国官员的话报道,该航母打击群已经驶入美军中央司令部辖区。

截至收盘,伦敦金现货价格下跌 0.77%,报 5000.2 美元/盎司,较日内高点下跌约 100 美元/盎司;伦敦银现货价格下跌 1.54%,报 103.3 美元/盎司,较日内高点下跌近 14 美元/盎司;纽约期银主力合约上涨 2.52%。内盘方面,沪金期货主力合约收涨 1.49%,沪银期货主力合约收涨 9.93%。

罕见!盘中、盘后,交易所接连出手 「降温」

1 月 26 日盘中、盘后,交易所接连出手 「降温」。

点此查看详情→

期货日报记者注意到,这已是一个多月以来,上期所第 4 次调整白银期货合约交易限额。

1 月 16 日,上期所调整白银期货合约交易限额,自 2026 年 1 月 20 日 (即 1 月 19 日夜盘) 交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银期货相关合约的日内开仓交易的最大数量为 3000 手。

1 月 7 日,上期所调整白银期货合约交易限额,自 2026 年 1 月 9 日 (即 1 月 8 日夜盘) 交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银期货各合约的日内开仓交易的最大数量为 7000 手。

2025 年 12 月 22 日,上期所调整白银期货合约交易限额,自 2025 年 12 月 24 日 (即 12 月 23 日夜盘) 交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银期货 AG2602 合约的日内开仓交易的最大数量为 10000 手。

此外,国投白银 LOF 公告称,本基金将于 2026 年 1 月 27 日开市起至当日 10:30 停牌,自 2026 年 1 月 27 日 10:30 复牌。

26 日晚,国投白银 LOF 公告,将于 1 月 28 日起暂停申购 (含定期定额投资) 业务。

分析人士:白银价格弹性更大

Wind 数据显示,2025 年 12 月 22 日以来,国际银价在 24 个交易日内,接连突破 70 美元/盎司、80 美元/盎司、90 美元/盎司、100 美元/盎司、110 美元/盎司等关口,累计上涨 62%。

分析人士告诉记者,白银价格持续大涨是宏观政策、工业需求预期与市场情绪等因素共振的结果。

金瑞期货贵金属研究员吴梓杰告诉记者,白银价格上涨的核心驱动仍是避险情绪上升和美元走弱。在黄金价格强势上涨的带动下,资金向 「高贝塔」 品种轮动,白银上周五开启新一轮强势上涨行情。与此同时,白银长期供应偏紧、库存偏低与流动性偏紧的特点,使价格在资金净流入与头寸再平衡阶段更易出现剧烈波动。需要注意的是,期货价格波动往往与保证金约束相互作用,CME 已将其白银期货合约的最低履约保证金水平上调至更高区间,客观上会促使部分杠杆头寸被动减仓并放大日内市场波动幅度。

「白银价格上涨速度加快的原因主要有两方面。一是地缘政治风险上升。新年伊始美国便对委内瑞拉发起军事行动,美国总统特朗普还公开表示想得到格陵兰岛,将加拿大纳入美国版图。近期,美国与伊朗的关系也十分紧张,存在局部冲突风险。二是市场对关键金属供应存在担忧,白银供应增长空间有限,而需求有望持续增长,供不应求的预期导致价格大涨。」 中信建投期货贵金属研究员王彦青说。

记者在采访中获悉,从供需结构看,白银供需紧平衡并非短期叙事,而是长期的结构性矛盾。2025 年是白银连续第五年出现供应缺口,2026 年缺口预计在 3000 吨左右。

「过去几年白银供应持续短缺,使白银库存不断被消耗,供需趋于紧张。」 王彦青说。

展望后市,王彦青认为,白银价格的长期走势仍较为乐观,地缘政治风险、美元信用、工业领域长期增长的需求都会给白银价格带来长期支撑。不过,近期白银价格涨幅超出预期,需要关注短期资金获利了结带来的回调风险。

吴梓杰认为,白银的上涨逻辑与黄金相同,但其价格弹性更大:若地缘局势与宏观政策不确定性延续、美元偏弱且实际利率难以显著上行,贵金属的风险溢价有望维持,从而对银价构成支撑;同时,连续多年结构性供应缺口意味着任何新增投资性需求都可能更快地转化为价格波动。然而,白银也面临回调风险,工业属性使其对全球经济增长情况更敏感,且高价对需求的抑制作用会更明显;期货端保证金上调与杠杆去化会放大回撤幅度,导致 「强趋势+高波动」 的运行形态更为常态化。对普通交易者而言,在当前价位更应强调交易结构与风险预算,而非基于短期涨幅追高;如需参与,宜以分批、低杠杆或非杠杆方式降低路径风险,并将回撤容忍度与持有周期事先制度化,避免在波动放大阶段被动离场。

(期货日报)

文章转载自 东方财富