【文章来源:天天财富】

中信证券研报表示,目前人形机器人处于技术验证期,但商业化落地时间相比于新能源汽车将缩短;建议重点关注机器人产业中价值最厚、格局最清、确定性最高环节,因为业绩弹性最大,同时我们认为龙头在产业趋势投资阶段最为核心,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的龙头企业,因为这类企业能够穿越产业周期。整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器(软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。

全文如下

汽车|复盘新能源汽车,掘金人形机器人

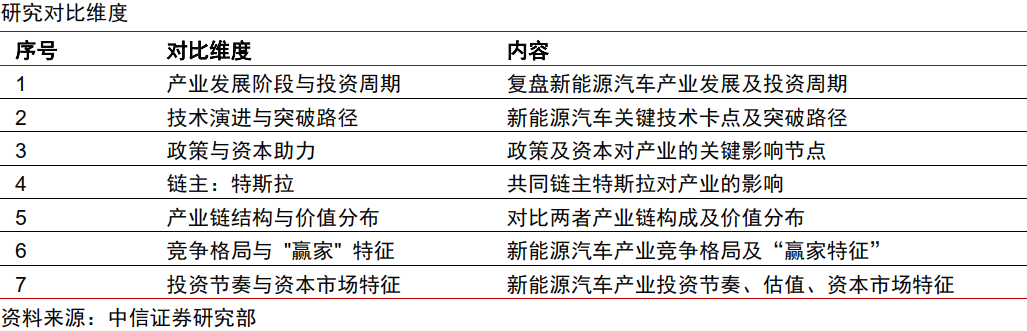

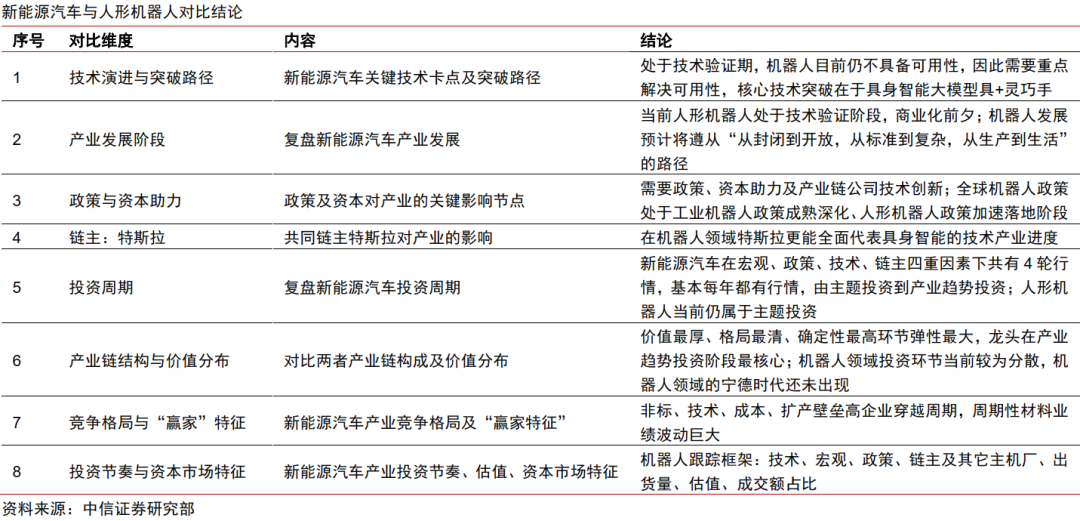

本篇报告通过复盘新能源汽车产业发展及投资周期、新能源汽车关键技术卡点及突破路径、政策及资本对产业的关键影响节点、共同链主特斯拉对产业的影响、产业链构成及价值分布、竞争格局及 「赢家特征」、投资节奏等维度,从而得出具身智能机器人产业研究及投资思路。我们认为目前人形机器人处于技术验证期,但商业化落地时间相比于新能源汽车将缩短;建议重点关注机器人产业中价值最厚、格局最清、确定性最高环节,因为业绩弹性最大,同时我们认为龙头在产业趋势投资阶段最为核心,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的龙头企业,因为这类企业能够穿越产业周期。整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器(软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。

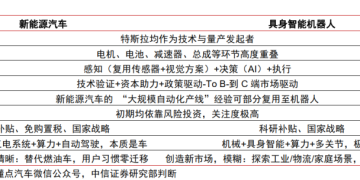

▍机器人与新能源汽车高度可比,但也存在技术、场景等维度的差异。

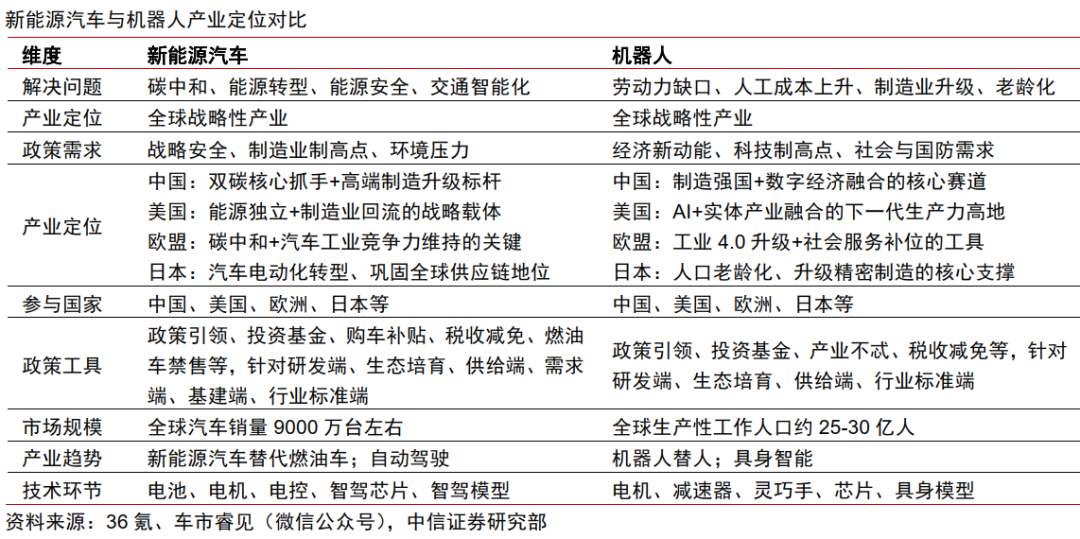

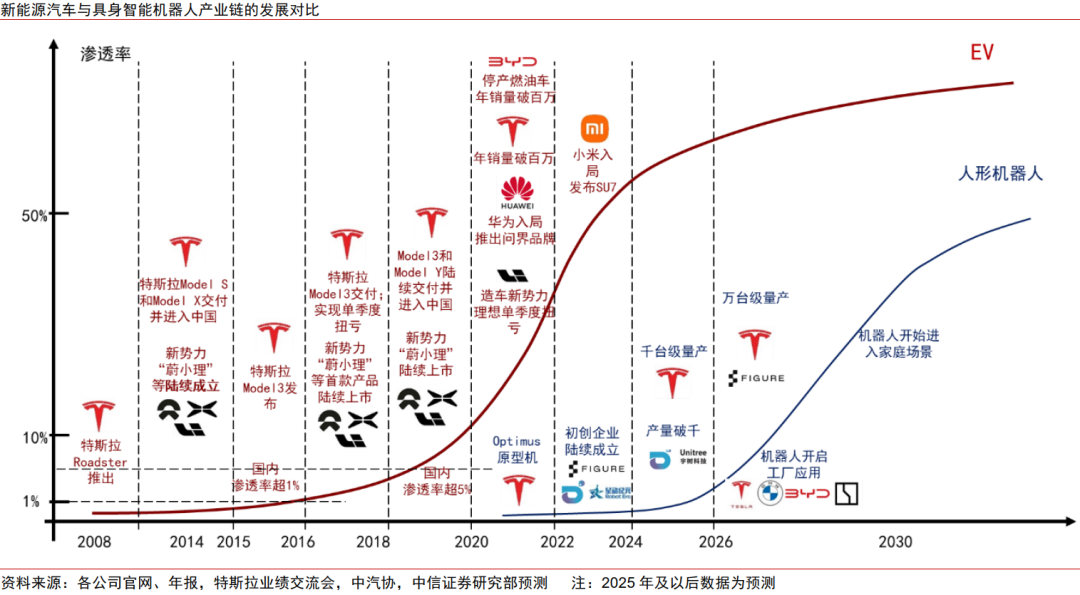

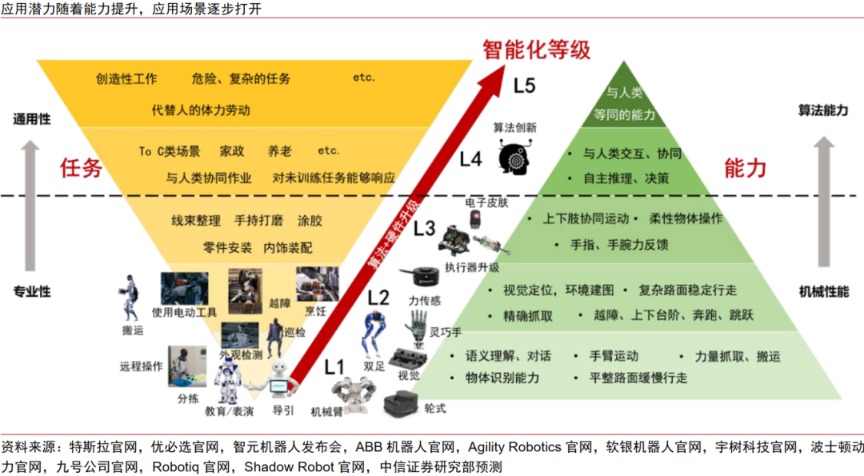

新能源汽车及机器人产业均属于全球战略性产业,我们认为机器人与新能源汽车高度可比,二者均由特斯拉开启技术量产浪潮,且遵循技术验证+资本助力+政策驱动+To B 到 C 端市场驱动的产业规律,同时供应链、资本/政策驱动模式高度相似;但机器人的智能化复杂度更高、场景更碎片化,行业发展仍具有不确定性。

▍政策推动、技术创新、链主龙头引领是影响新能源汽车产业发展的核心三要素。

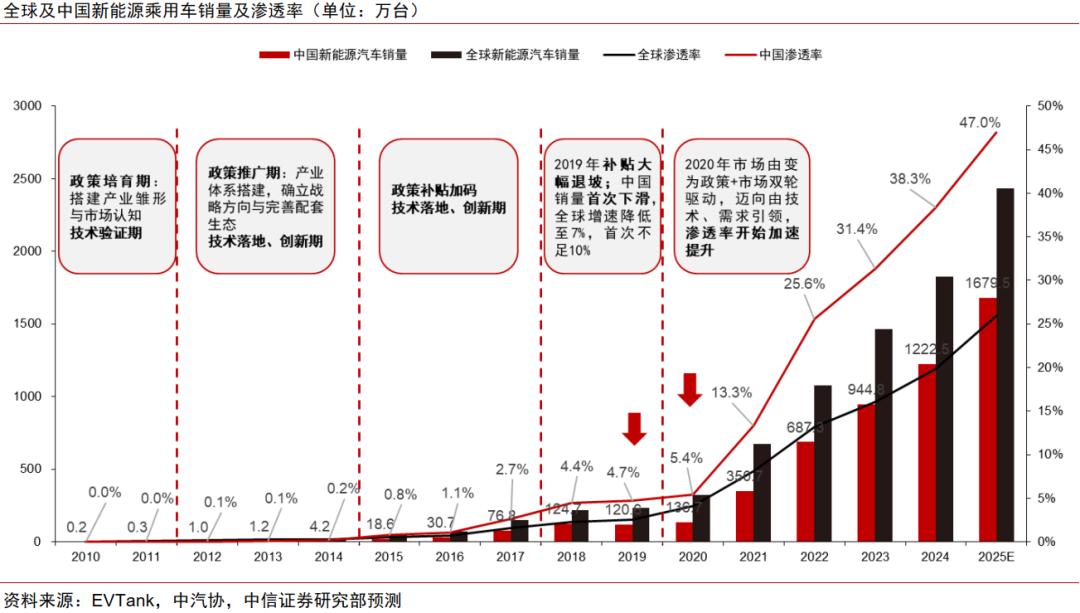

政策上,新能源汽车的政策补贴是先客车和商用车,因为补贴营运车辆在成本、技术、政策驱动上都较为容易,能更大发挥政策效果,并带动产业链技术发展从而进一步推动乘用车发展。从这个角度来思考,我们认为政策推动机器人应用也应遵循 「先计划后市场」 的思路。

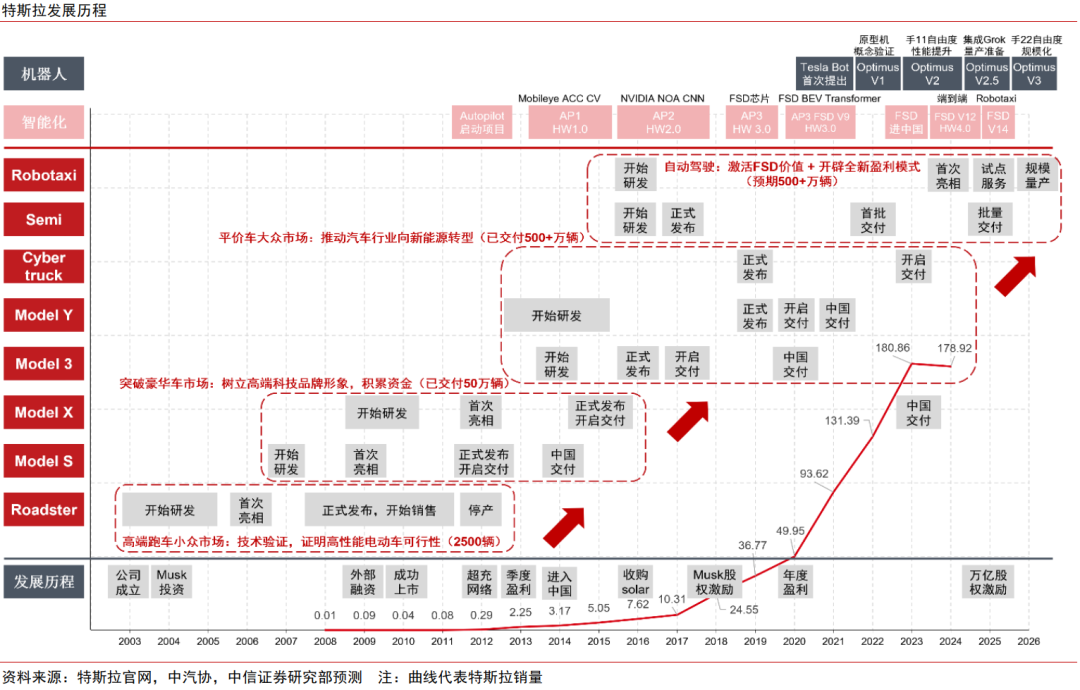

技术创新上,当前人形机器人处于技术验证阶段,商业化前夕,特斯拉从 2003 年成立到 2008 年第一款电动车 Roadster 量产交付经历 5 年时间,核心目标是进行技术验证;再到 2012 年正式交付第一款常规商业化车型 Model S 累计经历近 10 年时间;特斯拉从 2021 年首次提出 Tesla Bot 概念到预计 2026 年 Q1 开始量产目前同样经历了 5 年时间,目前也同样处于技术验证期;但考虑到特斯拉成立初期可用资金规模在几亿美元级别,人才、技术等资源也较少,而特斯拉目前资本开支已经达到百亿美元级别,各种资源积累已较为深厚,因此我们认为人形机器人从技术验证到简单小规模商业化落地再到复杂大规模商业化落地时间周期相比特斯拉新能源汽车将缩短;

链主引领上,我们认为在机器人领域特斯拉更能全面代表具身智能的技术产业进度,但当前机器人产业各玩家共同进行技术验证,行业商业化时点临近。

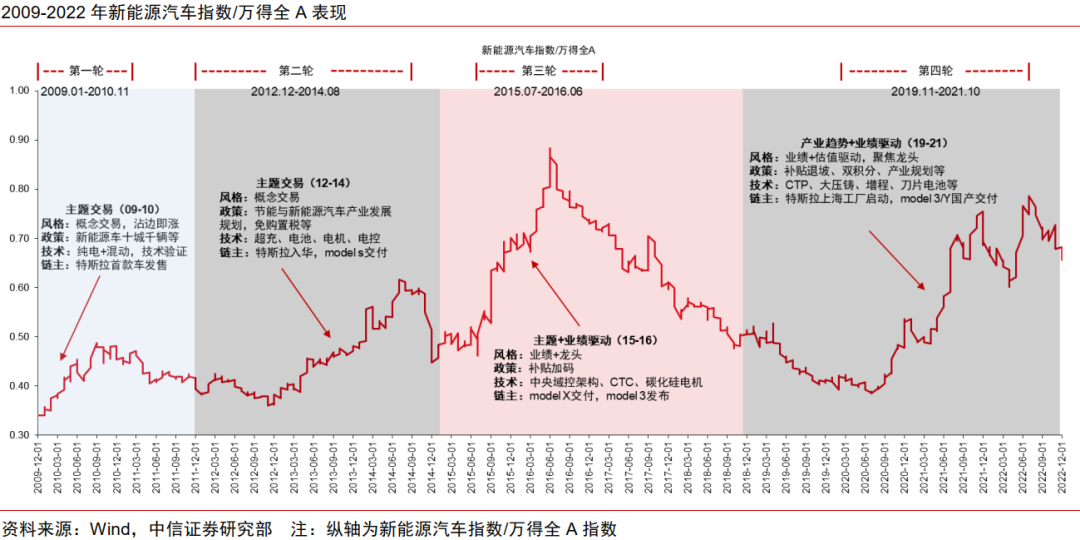

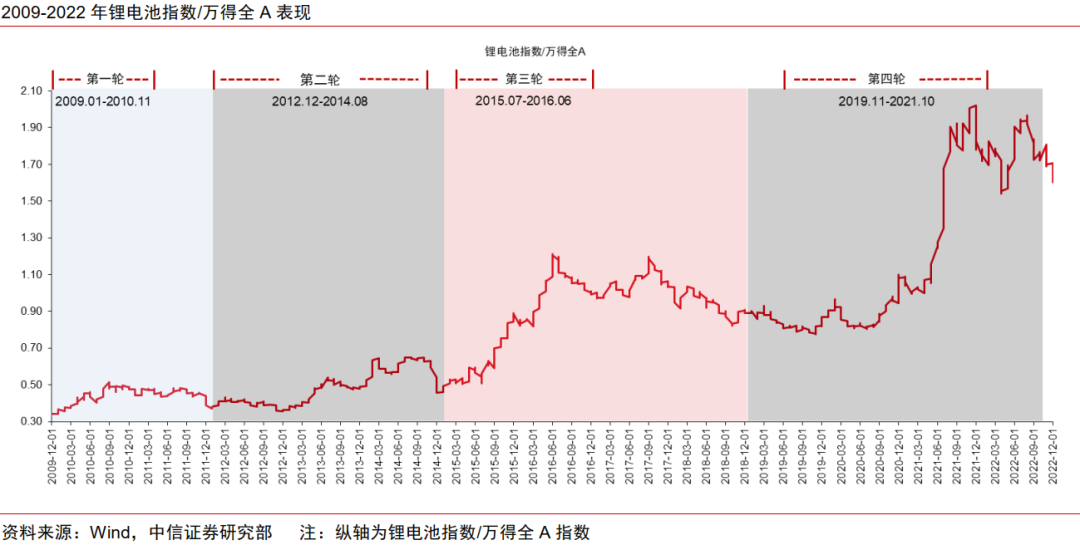

▍新能源汽车在宏观、政策、技术、链主四重因素下共经历 4 轮行情。

复盘我国新能源汽车产业发展阶段,整个产业驱动力的演变:从 「政策单轮驱动」 起步,逐步过渡到 「政策+市场」 双轮驱动,最终迈向完全由技术和需求引领的成熟阶段。行情发展也由概念主题主导到权重龙头主导。

同时全球新能源汽车产业投资都经历了四轮主要行情,并分别与全球宏观市场环境、新能源产业政策周期、技术周期、链主引领形成共振。国内 A 股新能源汽车市场在政策驱动、技术创新、链主引领三重作用下,从 2009 年到 2022 年,也同样经历了 4 轮主要行情。从最开始第一轮:主题交易 (2009 年 01 月-2010 年 11 月),到第二轮:主题交易 (2012 年 12 月-2014 年 8 月),再到第三轮:主题+业绩驱动 (2015 年 7 月-2016 年 6 月),到最后的第四轮:产业趋势+业绩兑现 (2019 年 11 月-2021 年 10 月)。

其中,2010-2018 年新能源汽车销量虽持续增长,但行情大涨大跌,本质是产业未跨越 「政策—技术—盈利」 的临界点,核心原因是行业前期依赖政策、技术,同时相关公司盈利脆弱、渗透率低,行情以主题博弈为主的主题性脉冲,因此大涨过后通常出现大跌;2019 年后产业完成 「政策—技术—市场—盈利」 的共振拐点,推动产业进入基本面驱动的成长阶段,才开启由基本面驱动的可持续的长期行情,并且行情越靠近产业拐点,权重、龙头的涨幅越领先。目前人形机器人处于技术验证期,仍属于主题投资。

▍价值最厚、格局最清、确定性最高环节业绩弹性最大。

通过对新能源汽车产业行情复盘及公司历史业绩表现,可以发现周期性材料业绩波动巨大;非标、技术、成本、扩产壁垒高企业穿越周期,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的企业。

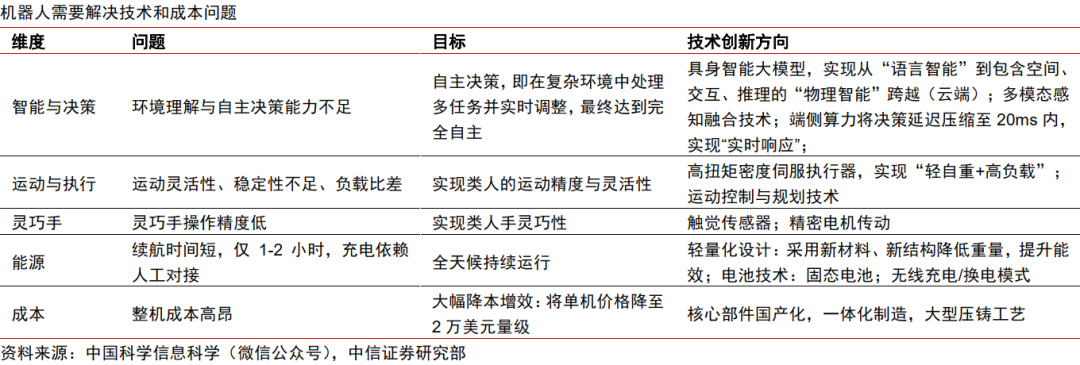

人形机器人产业链及供应链以汽车零部件、机械、电子领域供应商为主,材料领域供应商目前相对较少,定位更类似于新能源汽车产业的整车厂、电机电控、智能座舱、热管理、零部件等,我们预计其业绩较为稳定的跟随机器人行业出货量增长,而较难出现类似新能源汽车产业中上游周期性材料的巨大业绩波动。我们测算,虽然人形机器人旋转+直线执行器成本占比合计超过 30%,和新能源汽车电池相似,再加入灵巧手执行器其成本占比将超过 45%,但是由于行业仍处于从 0 到 1、技术路线还未收敛,目前还未出现类似宁德时代在锂电池领域极具竞争力的企业。

整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器(软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。

▍风险因素:

机器人技术进步速度低于预期;机器人应用场景的发展潜力低于预期;技术路线变动风险;政策实施力度不及预期;行业竞争加剧风险;法律法规超预期变动风险;国际地缘政治风险。

▍投资策略。

机器人尤其是人形机器人产业属于全球战略性产业,市场规模巨大,主要是为了解决劳动力缺口、人工成本上升、制造业升级、人口老龄化,属于经济新动能、科技制高点,同时满足社会与国防需求,因此中国、美国、欧盟、日本等国/地区也均出台不同的政策工具推动本国/地区的机器人产业的发展。

我们建议重点关注机器人产业中价值最厚、格局最清、确定性最高环节。整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器 (软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。同时我们认为龙头在产业趋势投资阶段最为核心,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的龙头企业,因为这类企业能够穿越产业周期。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

中信证券研报表示,目前人形机器人处于技术验证期,但商业化落地时间相比于新能源汽车将缩短;建议重点关注机器人产业中价值最厚、格局最清、确定性最高环节,因为业绩弹性最大,同时我们认为龙头在产业趋势投资阶段最为核心,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的龙头企业,因为这类企业能够穿越产业周期。整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器(软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。

全文如下

汽车|复盘新能源汽车,掘金人形机器人

本篇报告通过复盘新能源汽车产业发展及投资周期、新能源汽车关键技术卡点及突破路径、政策及资本对产业的关键影响节点、共同链主特斯拉对产业的影响、产业链构成及价值分布、竞争格局及 「赢家特征」、投资节奏等维度,从而得出具身智能机器人产业研究及投资思路。我们认为目前人形机器人处于技术验证期,但商业化落地时间相比于新能源汽车将缩短;建议重点关注机器人产业中价值最厚、格局最清、确定性最高环节,因为业绩弹性最大,同时我们认为龙头在产业趋势投资阶段最为核心,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的龙头企业,因为这类企业能够穿越产业周期。整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器(软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。

▍机器人与新能源汽车高度可比,但也存在技术、场景等维度的差异。

新能源汽车及机器人产业均属于全球战略性产业,我们认为机器人与新能源汽车高度可比,二者均由特斯拉开启技术量产浪潮,且遵循技术验证+资本助力+政策驱动+To B 到 C 端市场驱动的产业规律,同时供应链、资本/政策驱动模式高度相似;但机器人的智能化复杂度更高、场景更碎片化,行业发展仍具有不确定性。

▍政策推动、技术创新、链主龙头引领是影响新能源汽车产业发展的核心三要素。

政策上,新能源汽车的政策补贴是先客车和商用车,因为补贴营运车辆在成本、技术、政策驱动上都较为容易,能更大发挥政策效果,并带动产业链技术发展从而进一步推动乘用车发展。从这个角度来思考,我们认为政策推动机器人应用也应遵循 「先计划后市场」 的思路。

技术创新上,当前人形机器人处于技术验证阶段,商业化前夕,特斯拉从 2003 年成立到 2008 年第一款电动车 Roadster 量产交付经历 5 年时间,核心目标是进行技术验证;再到 2012 年正式交付第一款常规商业化车型 Model S 累计经历近 10 年时间;特斯拉从 2021 年首次提出 Tesla Bot 概念到预计 2026 年 Q1 开始量产目前同样经历了 5 年时间,目前也同样处于技术验证期;但考虑到特斯拉成立初期可用资金规模在几亿美元级别,人才、技术等资源也较少,而特斯拉目前资本开支已经达到百亿美元级别,各种资源积累已较为深厚,因此我们认为人形机器人从技术验证到简单小规模商业化落地再到复杂大规模商业化落地时间周期相比特斯拉新能源汽车将缩短;

链主引领上,我们认为在机器人领域特斯拉更能全面代表具身智能的技术产业进度,但当前机器人产业各玩家共同进行技术验证,行业商业化时点临近。

▍新能源汽车在宏观、政策、技术、链主四重因素下共经历 4 轮行情。

复盘我国新能源汽车产业发展阶段,整个产业驱动力的演变:从 「政策单轮驱动」 起步,逐步过渡到 「政策+市场」 双轮驱动,最终迈向完全由技术和需求引领的成熟阶段。行情发展也由概念主题主导到权重龙头主导。

同时全球新能源汽车产业投资都经历了四轮主要行情,并分别与全球宏观市场环境、新能源产业政策周期、技术周期、链主引领形成共振。国内 A 股新能源汽车市场在政策驱动、技术创新、链主引领三重作用下,从 2009 年到 2022 年,也同样经历了 4 轮主要行情。从最开始第一轮:主题交易 (2009 年 01 月-2010 年 11 月),到第二轮:主题交易 (2012 年 12 月-2014 年 8 月),再到第三轮:主题+业绩驱动 (2015 年 7 月-2016 年 6 月),到最后的第四轮:产业趋势+业绩兑现 (2019 年 11 月-2021 年 10 月)。

其中,2010-2018 年新能源汽车销量虽持续增长,但行情大涨大跌,本质是产业未跨越 「政策—技术—盈利」 的临界点,核心原因是行业前期依赖政策、技术,同时相关公司盈利脆弱、渗透率低,行情以主题博弈为主的主题性脉冲,因此大涨过后通常出现大跌;2019 年后产业完成 「政策—技术—市场—盈利」 的共振拐点,推动产业进入基本面驱动的成长阶段,才开启由基本面驱动的可持续的长期行情,并且行情越靠近产业拐点,权重、龙头的涨幅越领先。目前人形机器人处于技术验证期,仍属于主题投资。

▍价值最厚、格局最清、确定性最高环节业绩弹性最大。

通过对新能源汽车产业行情复盘及公司历史业绩表现,可以发现周期性材料业绩波动巨大;非标、技术、成本、扩产壁垒高企业穿越周期,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的企业。

人形机器人产业链及供应链以汽车零部件、机械、电子领域供应商为主,材料领域供应商目前相对较少,定位更类似于新能源汽车产业的整车厂、电机电控、智能座舱、热管理、零部件等,我们预计其业绩较为稳定的跟随机器人行业出货量增长,而较难出现类似新能源汽车产业中上游周期性材料的巨大业绩波动。我们测算,虽然人形机器人旋转+直线执行器成本占比合计超过 30%,和新能源汽车电池相似,再加入灵巧手执行器其成本占比将超过 45%,但是由于行业仍处于从 0 到 1、技术路线还未收敛,目前还未出现类似宁德时代在锂电池领域极具竞争力的企业。

整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器(软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。

▍风险因素:

机器人技术进步速度低于预期;机器人应用场景的发展潜力低于预期;技术路线变动风险;政策实施力度不及预期;行业竞争加剧风险;法律法规超预期变动风险;国际地缘政治风险。

▍投资策略。

机器人尤其是人形机器人产业属于全球战略性产业,市场规模巨大,主要是为了解决劳动力缺口、人工成本上升、制造业升级、人口老龄化,属于经济新动能、科技制高点,同时满足社会与国防需求,因此中国、美国、欧盟、日本等国/地区也均出台不同的政策工具推动本国/地区的机器人产业的发展。

我们建议重点关注机器人产业中价值最厚、格局最清、确定性最高环节。整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器 (软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。同时我们认为龙头在产业趋势投资阶段最为核心,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的龙头企业,因为这类企业能够穿越产业周期。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

中信证券研报表示,目前人形机器人处于技术验证期,但商业化落地时间相比于新能源汽车将缩短;建议重点关注机器人产业中价值最厚、格局最清、确定性最高环节,因为业绩弹性最大,同时我们认为龙头在产业趋势投资阶段最为核心,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的龙头企业,因为这类企业能够穿越产业周期。整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器(软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。

全文如下

汽车|复盘新能源汽车,掘金人形机器人

本篇报告通过复盘新能源汽车产业发展及投资周期、新能源汽车关键技术卡点及突破路径、政策及资本对产业的关键影响节点、共同链主特斯拉对产业的影响、产业链构成及价值分布、竞争格局及 「赢家特征」、投资节奏等维度,从而得出具身智能机器人产业研究及投资思路。我们认为目前人形机器人处于技术验证期,但商业化落地时间相比于新能源汽车将缩短;建议重点关注机器人产业中价值最厚、格局最清、确定性最高环节,因为业绩弹性最大,同时我们认为龙头在产业趋势投资阶段最为核心,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的龙头企业,因为这类企业能够穿越产业周期。整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器(软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。

▍机器人与新能源汽车高度可比,但也存在技术、场景等维度的差异。

新能源汽车及机器人产业均属于全球战略性产业,我们认为机器人与新能源汽车高度可比,二者均由特斯拉开启技术量产浪潮,且遵循技术验证+资本助力+政策驱动+To B 到 C 端市场驱动的产业规律,同时供应链、资本/政策驱动模式高度相似;但机器人的智能化复杂度更高、场景更碎片化,行业发展仍具有不确定性。

▍政策推动、技术创新、链主龙头引领是影响新能源汽车产业发展的核心三要素。

政策上,新能源汽车的政策补贴是先客车和商用车,因为补贴营运车辆在成本、技术、政策驱动上都较为容易,能更大发挥政策效果,并带动产业链技术发展从而进一步推动乘用车发展。从这个角度来思考,我们认为政策推动机器人应用也应遵循 「先计划后市场」 的思路。

技术创新上,当前人形机器人处于技术验证阶段,商业化前夕,特斯拉从 2003 年成立到 2008 年第一款电动车 Roadster 量产交付经历 5 年时间,核心目标是进行技术验证;再到 2012 年正式交付第一款常规商业化车型 Model S 累计经历近 10 年时间;特斯拉从 2021 年首次提出 Tesla Bot 概念到预计 2026 年 Q1 开始量产目前同样经历了 5 年时间,目前也同样处于技术验证期;但考虑到特斯拉成立初期可用资金规模在几亿美元级别,人才、技术等资源也较少,而特斯拉目前资本开支已经达到百亿美元级别,各种资源积累已较为深厚,因此我们认为人形机器人从技术验证到简单小规模商业化落地再到复杂大规模商业化落地时间周期相比特斯拉新能源汽车将缩短;

链主引领上,我们认为在机器人领域特斯拉更能全面代表具身智能的技术产业进度,但当前机器人产业各玩家共同进行技术验证,行业商业化时点临近。

▍新能源汽车在宏观、政策、技术、链主四重因素下共经历 4 轮行情。

复盘我国新能源汽车产业发展阶段,整个产业驱动力的演变:从 「政策单轮驱动」 起步,逐步过渡到 「政策+市场」 双轮驱动,最终迈向完全由技术和需求引领的成熟阶段。行情发展也由概念主题主导到权重龙头主导。

同时全球新能源汽车产业投资都经历了四轮主要行情,并分别与全球宏观市场环境、新能源产业政策周期、技术周期、链主引领形成共振。国内 A 股新能源汽车市场在政策驱动、技术创新、链主引领三重作用下,从 2009 年到 2022 年,也同样经历了 4 轮主要行情。从最开始第一轮:主题交易 (2009 年 01 月-2010 年 11 月),到第二轮:主题交易 (2012 年 12 月-2014 年 8 月),再到第三轮:主题+业绩驱动 (2015 年 7 月-2016 年 6 月),到最后的第四轮:产业趋势+业绩兑现 (2019 年 11 月-2021 年 10 月)。

其中,2010-2018 年新能源汽车销量虽持续增长,但行情大涨大跌,本质是产业未跨越 「政策—技术—盈利」 的临界点,核心原因是行业前期依赖政策、技术,同时相关公司盈利脆弱、渗透率低,行情以主题博弈为主的主题性脉冲,因此大涨过后通常出现大跌;2019 年后产业完成 「政策—技术—市场—盈利」 的共振拐点,推动产业进入基本面驱动的成长阶段,才开启由基本面驱动的可持续的长期行情,并且行情越靠近产业拐点,权重、龙头的涨幅越领先。目前人形机器人处于技术验证期,仍属于主题投资。

▍价值最厚、格局最清、确定性最高环节业绩弹性最大。

通过对新能源汽车产业行情复盘及公司历史业绩表现,可以发现周期性材料业绩波动巨大;非标、技术、成本、扩产壁垒高企业穿越周期,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的企业。

人形机器人产业链及供应链以汽车零部件、机械、电子领域供应商为主,材料领域供应商目前相对较少,定位更类似于新能源汽车产业的整车厂、电机电控、智能座舱、热管理、零部件等,我们预计其业绩较为稳定的跟随机器人行业出货量增长,而较难出现类似新能源汽车产业中上游周期性材料的巨大业绩波动。我们测算,虽然人形机器人旋转+直线执行器成本占比合计超过 30%,和新能源汽车电池相似,再加入灵巧手执行器其成本占比将超过 45%,但是由于行业仍处于从 0 到 1、技术路线还未收敛,目前还未出现类似宁德时代在锂电池领域极具竞争力的企业。

整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器(软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。

▍风险因素:

机器人技术进步速度低于预期;机器人应用场景的发展潜力低于预期;技术路线变动风险;政策实施力度不及预期;行业竞争加剧风险;法律法规超预期变动风险;国际地缘政治风险。

▍投资策略。

机器人尤其是人形机器人产业属于全球战略性产业,市场规模巨大,主要是为了解决劳动力缺口、人工成本上升、制造业升级、人口老龄化,属于经济新动能、科技制高点,同时满足社会与国防需求,因此中国、美国、欧盟、日本等国/地区也均出台不同的政策工具推动本国/地区的机器人产业的发展。

我们建议重点关注机器人产业中价值最厚、格局最清、确定性最高环节。整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器 (软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。同时我们认为龙头在产业趋势投资阶段最为核心,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的龙头企业,因为这类企业能够穿越产业周期。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

中信证券研报表示,目前人形机器人处于技术验证期,但商业化落地时间相比于新能源汽车将缩短;建议重点关注机器人产业中价值最厚、格局最清、确定性最高环节,因为业绩弹性最大,同时我们认为龙头在产业趋势投资阶段最为核心,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的龙头企业,因为这类企业能够穿越产业周期。整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器(软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。

全文如下

汽车|复盘新能源汽车,掘金人形机器人

本篇报告通过复盘新能源汽车产业发展及投资周期、新能源汽车关键技术卡点及突破路径、政策及资本对产业的关键影响节点、共同链主特斯拉对产业的影响、产业链构成及价值分布、竞争格局及 「赢家特征」、投资节奏等维度,从而得出具身智能机器人产业研究及投资思路。我们认为目前人形机器人处于技术验证期,但商业化落地时间相比于新能源汽车将缩短;建议重点关注机器人产业中价值最厚、格局最清、确定性最高环节,因为业绩弹性最大,同时我们认为龙头在产业趋势投资阶段最为核心,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的龙头企业,因为这类企业能够穿越产业周期。整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器(软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。

▍机器人与新能源汽车高度可比,但也存在技术、场景等维度的差异。

新能源汽车及机器人产业均属于全球战略性产业,我们认为机器人与新能源汽车高度可比,二者均由特斯拉开启技术量产浪潮,且遵循技术验证+资本助力+政策驱动+To B 到 C 端市场驱动的产业规律,同时供应链、资本/政策驱动模式高度相似;但机器人的智能化复杂度更高、场景更碎片化,行业发展仍具有不确定性。

▍政策推动、技术创新、链主龙头引领是影响新能源汽车产业发展的核心三要素。

政策上,新能源汽车的政策补贴是先客车和商用车,因为补贴营运车辆在成本、技术、政策驱动上都较为容易,能更大发挥政策效果,并带动产业链技术发展从而进一步推动乘用车发展。从这个角度来思考,我们认为政策推动机器人应用也应遵循 「先计划后市场」 的思路。

技术创新上,当前人形机器人处于技术验证阶段,商业化前夕,特斯拉从 2003 年成立到 2008 年第一款电动车 Roadster 量产交付经历 5 年时间,核心目标是进行技术验证;再到 2012 年正式交付第一款常规商业化车型 Model S 累计经历近 10 年时间;特斯拉从 2021 年首次提出 Tesla Bot 概念到预计 2026 年 Q1 开始量产目前同样经历了 5 年时间,目前也同样处于技术验证期;但考虑到特斯拉成立初期可用资金规模在几亿美元级别,人才、技术等资源也较少,而特斯拉目前资本开支已经达到百亿美元级别,各种资源积累已较为深厚,因此我们认为人形机器人从技术验证到简单小规模商业化落地再到复杂大规模商业化落地时间周期相比特斯拉新能源汽车将缩短;

链主引领上,我们认为在机器人领域特斯拉更能全面代表具身智能的技术产业进度,但当前机器人产业各玩家共同进行技术验证,行业商业化时点临近。

▍新能源汽车在宏观、政策、技术、链主四重因素下共经历 4 轮行情。

复盘我国新能源汽车产业发展阶段,整个产业驱动力的演变:从 「政策单轮驱动」 起步,逐步过渡到 「政策+市场」 双轮驱动,最终迈向完全由技术和需求引领的成熟阶段。行情发展也由概念主题主导到权重龙头主导。

同时全球新能源汽车产业投资都经历了四轮主要行情,并分别与全球宏观市场环境、新能源产业政策周期、技术周期、链主引领形成共振。国内 A 股新能源汽车市场在政策驱动、技术创新、链主引领三重作用下,从 2009 年到 2022 年,也同样经历了 4 轮主要行情。从最开始第一轮:主题交易 (2009 年 01 月-2010 年 11 月),到第二轮:主题交易 (2012 年 12 月-2014 年 8 月),再到第三轮:主题+业绩驱动 (2015 年 7 月-2016 年 6 月),到最后的第四轮:产业趋势+业绩兑现 (2019 年 11 月-2021 年 10 月)。

其中,2010-2018 年新能源汽车销量虽持续增长,但行情大涨大跌,本质是产业未跨越 「政策—技术—盈利」 的临界点,核心原因是行业前期依赖政策、技术,同时相关公司盈利脆弱、渗透率低,行情以主题博弈为主的主题性脉冲,因此大涨过后通常出现大跌;2019 年后产业完成 「政策—技术—市场—盈利」 的共振拐点,推动产业进入基本面驱动的成长阶段,才开启由基本面驱动的可持续的长期行情,并且行情越靠近产业拐点,权重、龙头的涨幅越领先。目前人形机器人处于技术验证期,仍属于主题投资。

▍价值最厚、格局最清、确定性最高环节业绩弹性最大。

通过对新能源汽车产业行情复盘及公司历史业绩表现,可以发现周期性材料业绩波动巨大;非标、技术、成本、扩产壁垒高企业穿越周期,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的企业。

人形机器人产业链及供应链以汽车零部件、机械、电子领域供应商为主,材料领域供应商目前相对较少,定位更类似于新能源汽车产业的整车厂、电机电控、智能座舱、热管理、零部件等,我们预计其业绩较为稳定的跟随机器人行业出货量增长,而较难出现类似新能源汽车产业中上游周期性材料的巨大业绩波动。我们测算,虽然人形机器人旋转+直线执行器成本占比合计超过 30%,和新能源汽车电池相似,再加入灵巧手执行器其成本占比将超过 45%,但是由于行业仍处于从 0 到 1、技术路线还未收敛,目前还未出现类似宁德时代在锂电池领域极具竞争力的企业。

整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器(软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。

▍风险因素:

机器人技术进步速度低于预期;机器人应用场景的发展潜力低于预期;技术路线变动风险;政策实施力度不及预期;行业竞争加剧风险;法律法规超预期变动风险;国际地缘政治风险。

▍投资策略。

机器人尤其是人形机器人产业属于全球战略性产业,市场规模巨大,主要是为了解决劳动力缺口、人工成本上升、制造业升级、人口老龄化,属于经济新动能、科技制高点,同时满足社会与国防需求,因此中国、美国、欧盟、日本等国/地区也均出台不同的政策工具推动本国/地区的机器人产业的发展。

我们建议重点关注机器人产业中价值最厚、格局最清、确定性最高环节。整体上,我们认为机器人公司本身 (软硬一体的平台型企业)、高算力 SOC 芯片 (大脑端侧驱动)、灵巧手 (软硬件一体的小机器人)、执行器、精密传感器 (软硬件一体) 等环节属于人形机器人产业高价值、高壁垒环节。同时我们认为龙头在产业趋势投资阶段最为核心,因此我们建议积极寻找机器人细分环节中非标、技术、成本、扩产壁垒高的龙头企业,因为这类企业能够穿越产业周期。

(文章来源:第一财经)

(责任编辑:70)