【文章来源:期货日报】

1 电网投资迈入新阶段

在能源转型与数字革命交汇的时代,铜、铝的长期需求格局正被重新定义:中国 「十五五」 规划以特高压与配网智能化为核心的电网结构性投资、全球光伏产业从高速增长迈向高质量发展平台期的深刻转型,以及由 AI 引爆的全球数据中心建设与升级浪潮。这三者逻辑各异、节奏不同,却共同构成了研判铜、铝未来需求的宏观框架。厘清这三大驱动力的内在机制与互动关系,至关重要。

我国电网建设已从规模扩张阶段全面转入以构建新型电力系统为核心的高质量发展阶段。自 2025 年以来,电网投资总量攀升至历史新高的同时,其结构正经历从 「重电源」 到 「重消纳与输送」 的深刻转型,这为铜、铝消费提供了结构化且持续的核心驱动力。

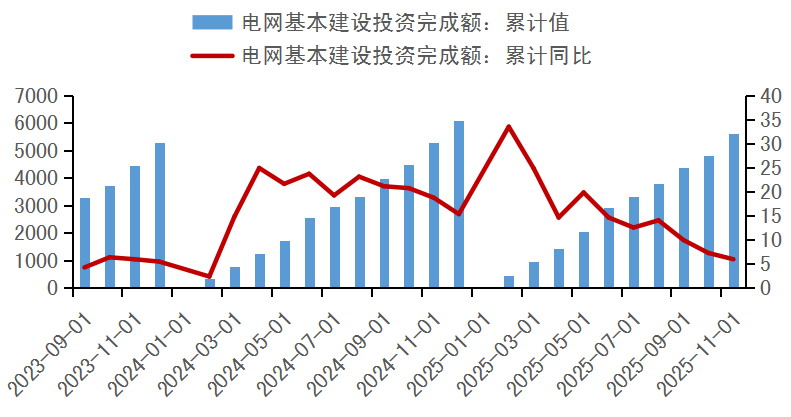

图为国内电网基本建设投资完成情况 (单位:亿元、%)

投资规模方面,我国电网投资在 「十四五」 规划末期迈上新台阶,并将在 「十五五」 规划开局之年延续强势。2025 年 1—11 月,国家电网完成固定资产投资达 5604 亿元,同比增长 5.9%,预计全年国家电网投资将首次突破 6500 亿元。叠加南方电网 1750 亿元的安排,这两家电网企业年度投资合计规模预计达 8250 亿元,创历史新高。为支撑 「十五五」 规划平稳开局,国家发展改革委已于 2025 年年底下达 2026 年提前批 「两重」 建设项目清单和中央预算内投资计划,资金规模合计约 2950 亿元。2026 年一季度将开工超 3000 个重大基建项目,总投资超 2 万亿元,涵盖交通、能源、新基建等领域。从具体项目看,2026 年上半年将迎来特高压项目开工高峰。如已获核准、投资超 230 亿元的四川攀西特高压交流工程计划开工,陕北到安徽、甘肃到浙江等工程计划投产,青海到广西项目有望在年初启动招标。综合来看,「十五五」 期间全国电网投资总规模有望达到 4.1 万亿元以上,显著高于 「十四五」 规划预估的 2.8 万亿元,年均投资将维持在 8000 亿元以上的高位。

从投资结构看,重心明确聚焦于三大方向:首先是特高压骨干网架建设,这是保障 「沙戈荒」 等大型清洁能源基地电力外送的关键。2025 年已有陇东—山东、宁夏—湖南等多个特高压工程投产,蒙西—京津冀等新工程开工。预计 「十五五」 期间特高压总投资规模有望达到 8000 亿元以上,年平均投资额 1600 亿元以上。其次是配电网智能化升级。为适应海量分布式新能源和充电桩接入,配电网向有源双向交互系统转型。预计 「十五五」 期间配电网投资 CAGR 有望达到 5.8%,年均投资额约 3800 亿元,用于支撑分布式资源灵活发展的配电网扩容与智能化改造。最后是系统灵活性调节能力建设,特别是新型储能。根据国家相关行动方案,预计 3 年内将新增装机超 1 亿千瓦,直接投资约 2500 亿元。此外,电网的数字化转型也将深度融合 AI 等技术,赋能整个系统。

这种规模与结构的投资转型,将对铜和铝的消费产生清晰且差异化的拉动。特高压建设是拉动高端铜材需求最核心、最稳定的动力,其直流线路、变压器、换流阀等关键设备对导电可靠性要求极高,是铜的密集型应用领域。配电网升级与充电基础设施的广泛建设,则为铜和铝带来了共同的增量空间。在高质量充电桩、关键连接部件等领域,铜凭借其优异导电性不可或缺;而在部分中低压电缆、配电设施中,铝凭借其轻量化和成本优势,应用也将同步增加。总而言之,以特高压为代表的 「主力」 投资将强力拉动铜需求,而以配电网为代表的 「广域」 建设则支撑铜、铝需求共同增长,共同构筑新型电力系统的金属需求基石。

2 光伏产业新周期逐步开启

2025 年中国光伏行业在深刻的政策变革与市场转型中实现了新突破,全年国内新增装机达到 315.07GW,同比增长 13.67%。然而,这一创纪录数字的背后,是市场在关键政策驱动下经历的剧烈波动与行业逻辑的根本性转变。

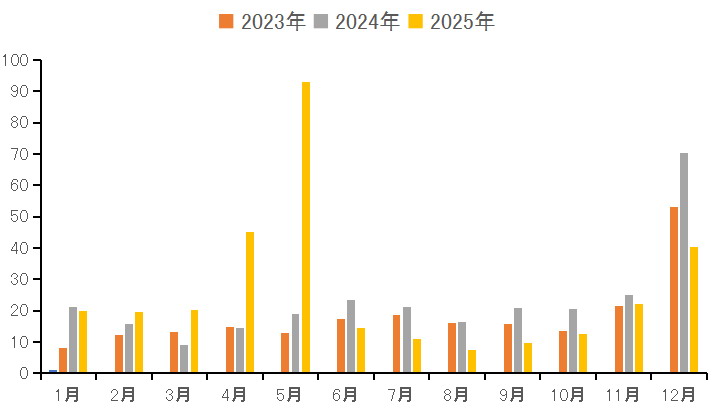

图为中国光伏新增装机容量 (单位:GW)

2025 年国内光伏新增装机容量呈现 「前高后低」 的鲜明特征。2025 年 1 月,国家能源局印发 《分布式光伏发电开发建设管理办法》,2 月,国家发展改革委、国家能源局联合印发 《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》,共同锁定了 「4 月 30 日」 和 「5 月 31 日」 两个并网政策节点,直接触发了历史性的抢装潮。其中,5 月装机量冲至 92.92GW 的峰值,同比激增 388%。政策窗口关闭后,需求出现 「断崖式」 下跌,6 月装机量环比大跌超 84.5%。直至年末大型基地项目集中并网,市场方在四季度形成一个小高峰。

从全球视野看,中国市场的强劲表现巩固了其主导地位。根据中国光伏行业协会 (CPIA) 预测,2025 年全球光伏新增装机容量将达到 570~630GW,中国占全球总量的比重稳定在 50% 左右,仍是驱动全球产业增长的核心引擎。

展望 2026 年,全球光伏市场将从过去几年的高速扩张,正式步入增长显著放缓、重心加速转移、内涵深刻变化的 「理性平台期」。 主流研究机构的预测共同指向这一方向:彭博新能源财经 (BNEF) 预计 2026 年全球新增装机约为 649GW;集邦咨询 (TrendForce) 的预测则更为保守,预计装机量为 592GW,同比可能小幅下滑。这一全球性调整主要由中国市场的理性回落所主导。作为占据全球半壁江山的核心市场,中国光伏市场在 2025 年创历史高峰后,2026 年增长将回归常态。BNEF 预测中国新增装机约为 341GW,同比下降 14%,这标志着中国市场正加速从追求规模转向高质量发展。与此同时,欧美成熟市场也面临增长瓶颈:美国市场受能源政策不确定性制约,欧洲市场受限于电网消纳与审批流程,增长预计显著放缓。然而,全球市场并非全面黯淡。以印度、中东、拉美及东南亚为代表的新兴市场,将在自身能源转型政策和刚性需求的推动下,保持强劲增长,成为关键的稳定器与增长新引擎,部分抵消主要市场的下滑,并推动全球市场重心逐渐转移。

更为深刻的是,2026 年全球光伏行业将进入 「反内卷」 与 「光储协同」 的关键转型期。尽管装机增速放缓,但需求质量将显著提升。随着光储系统成本持续下降和可靠性提升,特别是在中美数据中心等电力需求驱动下,「光伏+储能」 正成为新增项目的标配,这将推动整个产业链的价值重构与商业模式创新。尽管短期挑战严峻,但长期前景依然稳固。此次增速放缓实质上是行业挤出泡沫、迈向健康可持续发展的必经阶段。多数机构预计,全球装机量将在 2027 年重回升势 (如 BNEF 预测达 688GW)。驱动下一轮增长的核心引擎将更加多元化:新兴市场的持续崛起、光储深度融合带来的系统价值提升,以及更成熟的电力市场与商业模式创新。

值得关注的是,光伏行业的持续扩张已为其上游原材料铜和铝确立了长期且稳固的需求基本盘,两者在系统中的功能定位与经济逻辑存在根本性差异。

铜在光伏系统中扮演着 「系统血管」 的关键角色,其需求集中于电力传输与导电连接等不可替代的核心环节 (包括直流/交流电缆、接线盒、汇流排及逆变器等)。行业测算显示,每吉瓦光伏装机消耗 4000~5000 吨铜。基于 2025 年全球新增装机约 570 吉瓦的规模估算,全年由此拉动的铜需求量将达到 228 万~285 万吨 ,占全球铜消费总量的 10%,构成了不容忽视的需求支柱。尽管铜价波动会直接传导至电站投资成本,但其凭借无可比拟的导电性能,在中短期内仍难以被大规模替代。因此,光伏用铜需求将随全球装机规模的增长而保持刚性增长态势,成为支撑铜市长期结构性强韧的重要基石。

铝在光伏领域扮演着 「系统骨骼」 的关键角色,其需求与全球装机量高度正相关。作为组件边框和支撑结构的主流材料 (渗透率超过 95%),其轻量化与耐腐蚀性确立了稳固的市场地位。行业通用标准显示,每吉瓦光伏组件约消耗 1.9 万吨铝材,因此装机量的持续增长直接驱动着铝的稳定消费。然而铝需求也面临激烈的成本传导与材料竞争压力。铝价波动直接影响组件成本,并可能加速推进如钢边框等替代方案的研发与应用。市场现状也印证了这一挑战:例如,受益于分布式与大基地项目的拉动,2025 年中国光伏铝型材行业出货量实现增长,但营收却同比下滑 10.61%,反映出在产能扩张背景下,企业正通过 「以量补价」 来维持份额。这意味着尽管光伏用铝需求具备增长的确定性,但其利润空间与市场份额更易受到产业链价格博弈和技术替代趋势的挤压,预计 2026 年国内光伏用铝量将有所下滑。

3 AI 算力建设步入爆发式增长阶段

当前全球 AI 算力建设已步入爆发式增长阶段。高功率、高可靠的电力供应是算力集群运行的 「生命线」,与之配套的电力设备变压器也因此跃升为算力基础设施中的关键装备。目前,我国广东、江苏等制造业的多家变压器工厂已满负荷运转,部分承接数据中心业务的厂家订单已排产至 2027 年。这一轮由 AI 驱动的高强度数据中心投资与升级周期,不仅直接拉动了铜、铝等金属的需求,更通过技术路径的革新 (如液冷散热成为标配) 及对全球电力资源的争夺,深刻重塑着金属市场的供需格局。

对铜而言,人工智能数据中心建设是直接且爆发性的需求创造。数据中心堪称 「吞铜兽」,其强劲需求源于三大核心领域:为支撑高功率密度运行,从内部配电架构到外部电网的扩容极度依赖铜;服务器内部 GPU 间高速互联广泛采用特种高速铜缆;液冷散热系统的普及,显著提升了高纯铜的单位消耗。据摩根士丹利预测,全球数据中心铜消费量将从 2025 年的约 50 万吨激增至 2026 年的 74 万吨,到 2028 年可能达到 130 万吨,为同期全球铜需求增长贡献显著份额。更为全面的测算显示,算力发展带动的直接建设与配套电网升级,预计在 2026 年将共同创造约 134 万吨的铜需求。这种强劲且确定的需求,与全球铜矿供应增长乏力形成尖锐矛盾。铜正被市场重新定义为 「数字基建的关键金属」,其逻辑核心在于需求的结构性爆发。

对铝而言,人工智能数据中心的影响更为复杂且深刻,其核心逻辑并非单纯的需求拉动,而在于供给端引发的系统性约束与资源竞争。一方面,铝作为液冷散热系统、服务器机柜与结构件的关键材料,其需求随数据中心建设稳步增长。然而,更具决定性且更深层的影响,来自 AI 数据中心与电解铝产业对稀缺电力资源的直接争夺。两者同属超高耗能产业,但科技巨头为保障算力稳定,愿意并能够支付远超传统工业的电力溢价。例如,微软为数据中心签署的长期购电协议价格可达每兆瓦时 115 美元,而电解铝厂的盈亏平衡点所对应的电价承受上限通常仅在 40 美元/兆瓦时左右。这种显著的支付能力差异,已在美国等市场实质性地挤占了电解铝的能源空间,从源头压制了全球产能的复苏与扩张弹性。另一方面,来自新能源汽车、光伏等领域的绿色需求持续增长。花旗银行预测,这种 「需求稳增、供给受制」 的格局,可能使全球原铝市场在 2027 年面临约 140 万吨的供应缺口。因此,铝价的叙事已超越传统的供需分析,其正扮演着 「能源竞争的映射标尺」。其价格逻辑的核心,日益转向由电力资源竞争所定义的供给刚性约束,这系统性地抬高了全球铝市场的运行成本中枢与价格底部。

总之,AI 浪潮正从两个维度重塑金属市场:为铜创造了一场需求革命,而为铝则施加了一道供给枷锁。两者共同推动市场进入一个由强韧数字需求、刚性资源约束与全球战略博弈所定义的全新周期。

综上所述,电网投资、光伏产业和 AI 数据中心建设正在重塑铜、铝需求格局:电网投资以特高压支撑铜需求,以配网带动铜、铝增量;光伏产业为二者提供长期需求基础,其中铜需求刚性突出,铝则更易受成本与替代压力影响;AI 浪潮进一步加剧分化,为铜需求打开爆发式增长空间,却通过对电力资源的争夺推高铝的成本。未来,铜料将持续受益于绿色与数字基建的双重驱动,而铝虽需求稳定,但其供给弹性与利润空间将更紧密地受到能源格局的制约。把握上述动力的演变与互动,是理解未来市场的关键。(作者单位:中国国际期货)