2 月 2 日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

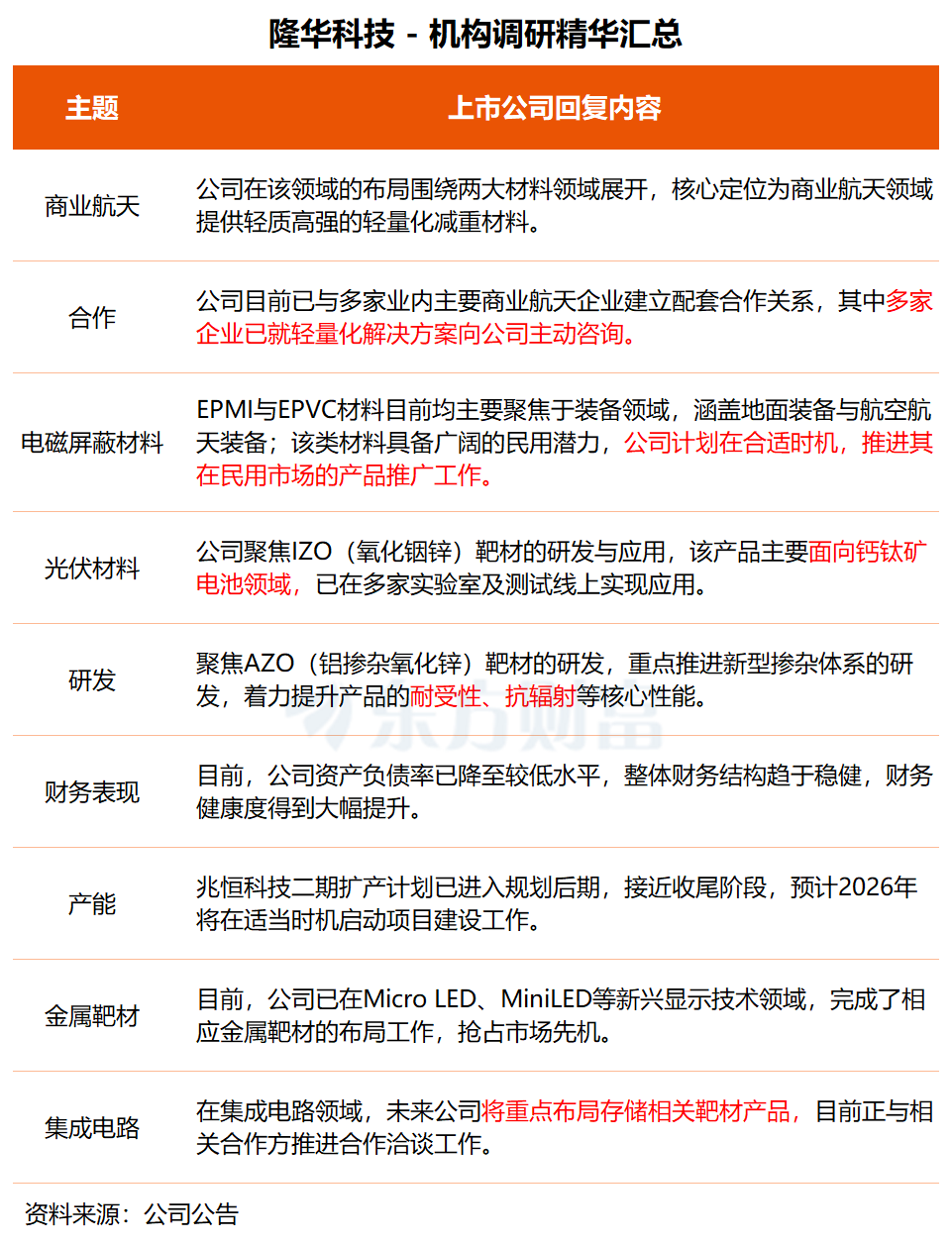

隆华科技:已与多家业内主要商业航天企业建立配套合作关系

隆华科技近日接受中原证券、嘉实基金等逾 30 家机构调研。

在调研中,隆华科技透露,公司目前已与多家业内主要商业航天企业建立配套合作关系,其中多家企业已就轻量化解决方案向公司主动咨询。

据悉,在商业航天领域,载荷重量直接关联成本控制,这为隆华科技核心产品 PMI 泡沫带来了广阔的市场机遇;以 PMI 泡沫为基材,通过表面复合相应树脂体系及碳纤维蒙皮,可同时满足轻量化、透波性及相关检测认证要求。

光伏材料业务布局方面,隆华科技主要围绕两条主线展开,一是 IZO(氧化铟锌) 靶材的研发与应用,该产品主要面向钙钛矿电池领域,已在多家实验室及测试线上实现应用,成为公司继 ITO 靶材之后,下一代重点推进的 TCO 靶材产品;二是 AZO(铝掺杂氧化锌) 靶材的研发,重点推进新型掺杂体系的研发,着力提升产品的耐受性、抗辐射等核心性能。

此外,公司也积极配合国家相关型号项目,为光伏等领域提供包括金靶在内的贵金属靶材产品。

关于兆恒科技二期扩产项目,隆华科技透露,目前已进入规划后期,接近收尾阶段,预计 2026 年将在适当时机启动项目建设工作。

隆华科技表示,在集成电路领域,未来公司将重点布局存储相关靶材产品,目前正与相关合作方推进合作洽谈工作。此外,公司在高纯铜靶等产品方面已具备相关技术积累,并形成了一定的产业链基础,但该业务板块目前规模相较于显示靶材仍较小,未来具备较大的成长空间。

隆华科技主营业务涉及电子新材料、高分子复合材料、节能环保三大板块,根据业绩预告,公司预计 2025 年实现归母净利润 1.85 亿至 2.35 亿元,同比增长 41.18% 至 79.33%。

华金证券近日研报指出,公司作为新材料及节能环保领域的领先企业,在靶材研发、高分子复合材料及工业换热技术等方面具有显著优势。随着国家"双碳"战略的深入推进和高端装备国产化替代进程加速,未来发展空间广阔。

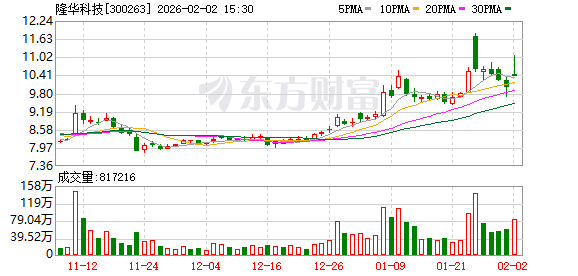

二级市场方面,隆华科技今日逆市上涨 3.80%,1 月份涨幅为 13.12%。

万兴科技:万兴剧厂的使用可实现单集漫剧创作效率提升约 8 倍

万兴科技昨日接受中信证券、国寿资产、博时基金等多家机构调研,公司向共计 96 名机构投资者详细介绍了其与灵漫快创战略合作的情况。

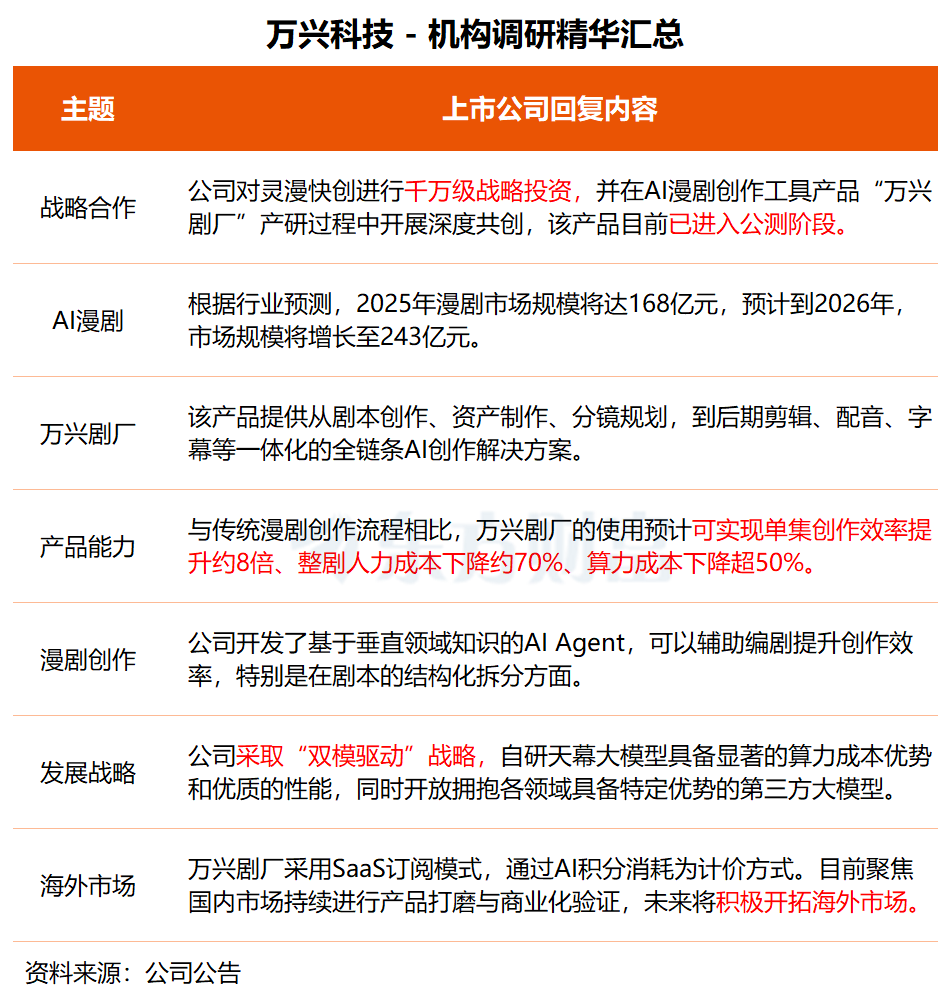

在调研中,万兴科技透露,公司对灵漫快创进行千万级战略投资,并在 AI 漫剧创作工具产品 「万兴剧厂」 产研过程中开展深度共创,该产品目前已进入公测阶段。「与传统漫剧创作流程相比,经内测,万兴剧厂的使用预计可实现单集创作效率提升约 8 倍、整剧人力成本下降约 70%、算力成本下降超 50%。」

据万兴科技介绍,公司采取 「双模驱动」 战略,自研的天幕大模型具备显著的算力成本优势和优质的性能,同时开放拥抱各领域具备特定优势的第三方大模型,能够根据不同场景的需求灵活接入多个 AI 模型。「这种灵活性使得我们的解决方案更为全面,部分大厂局限于其自有模型,难以提供一站式的综合服务。」

万兴剧厂采用 SaaS 订阅模式,通过 AI 积分消耗为计价方式。目前,公司主要聚焦国内市场,基于合作伙伴与广泛的国内用户持续进行产品的打磨与商业化验证,未来将积极开拓海外市场。

「随着 AI 技术在内容创作中的应用不断深化,未来不仅限于 2D 漫剧,还包括 AI 真人剧、3D 动态漫剧等新型内容形态,公司将在这一演进过程持续加强产业生态卡位。」 万兴科技称,未来,公司将继续在 AIGC 数字创意工具领域深耕,不断推动内容创作方式的革新,为更多创作者和用户提供创新的工具形态和优质内容生产力。

万兴科技业务涵盖视频创意、绘图创意、文档创意、实用工具四大产品及服务,最新业绩预告显示,公司预计 2025 年归母净利润亏损 6500 万至 9500 万元,亏损幅度同比大幅收窄。

万兴科技透露,公司新业务加速成长,全年收入稳步增长;同时,AI 投入持续提升,全年 AI 服务器调用量超 13 亿次,同比增长超 140%。

中泰证券研报称,在 AI 服务器费用提升、广告投流成本增加等因素影响下,公司业绩或短期承压。但长期看,公司的多模态能力卡位具有稀缺性,随着行业技术逐渐成熟和相关应用产品迭代,有望成为应用层核心受益标的。

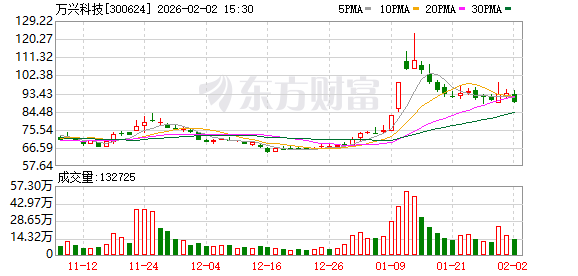

二级市场方面,万兴科技今日下跌 4.93%,1 月份涨幅为 32.13%。

(东方财富研究中心)

文章转载自东方财富