【文章来源:期货日报】

贵金属价格在 2025 年末的大幅上涨趋势延续至 2026 年初,黄金价格已突破每盎司 4500 美元,白银价格突破每盎司 80 美元,铂金更是达到 2007 年以来的首次纪录高位。钯金价格同样出现大幅反弹,但距离纪录高位仍有相当距离。

图 1:贵金属价格飞涨幅度几无先例

从价格回报来看,金属自 2024 年底至今的表现远超其他资产类别。截至 1 月 6 日,黄金上涨 65%,钯金上涨 95%,铂金上涨 150%,白银涨幅高达 170%。其中黄金表现相对偏弱,可能与其涨幅在 2000 年至 2024 年底间就已遥遥领先于其他金属有关。在 2020 年代的前五年里,黄金上涨 73%,白银上涨 63%,而铂金和钯金则分别下跌 8% 和 52%。在一定程度上,白银、铂金和钯金近期的强势表现,或反映了其在长期落后于黄金之后的奋起直追。

那么,投资者应如何看待这些贵金属之间的相对价值?整个贵金属板块的前景又将如何?

贵金属相对价值分析:白银与黄金

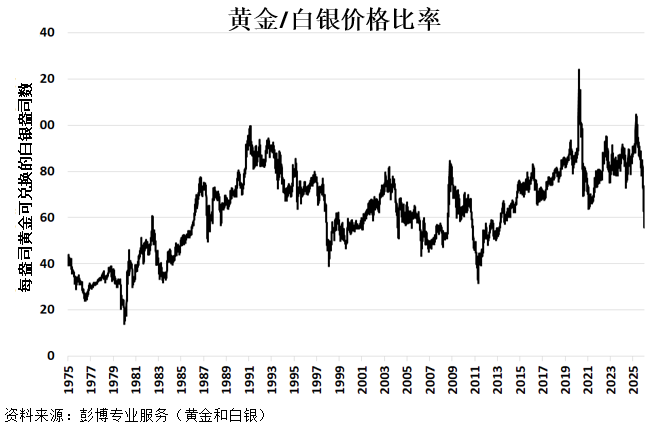

如今,要再坚持 「白银相对黄金价格偏低」 的观点,恐怕难有说服力。金银比 (即一盎司黄金可兑换的白银盎司数) 已降至 2013 年以来的最低水平。

图 2:最近几个月白银相对黄金显著走强

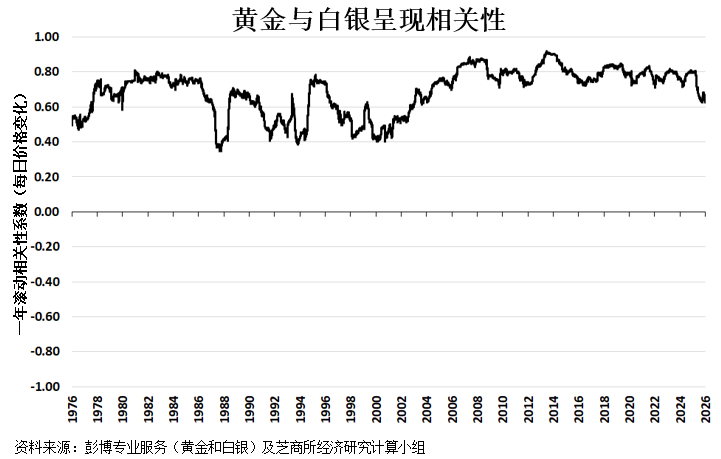

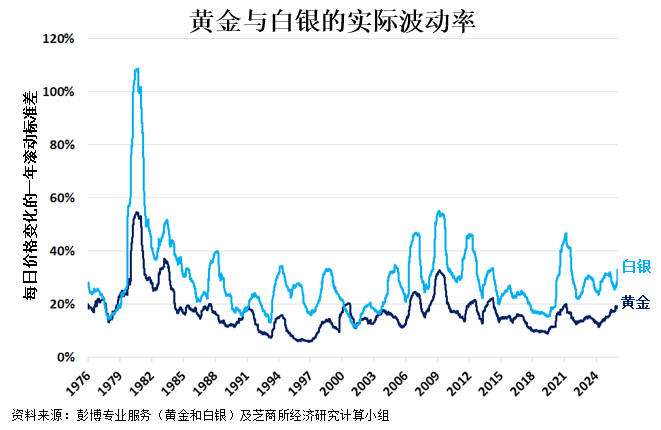

白银的部分涨幅,或反映了其相较于黄金的高β属性。白银与黄金的走势在珠宝和投资市场存在深度关联,而白银市场规模更小,往往会放大价格波动,从而体现出更高的β值。白银与黄金强相关,但波动率通常更高 (图 3 和图 4)。因此,黄金的涨跌往往会在白银的走势上表现得更为剧烈。

图 3:白银与黄金走势通常呈强正相关

图 4:白银的波动率通常高于黄金

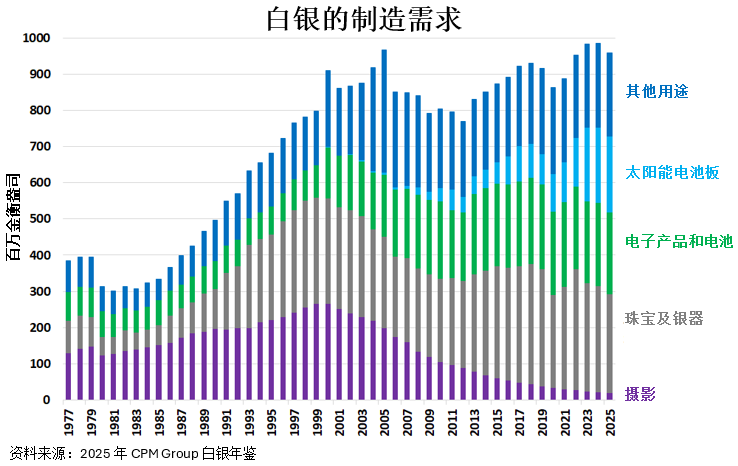

不过,除了相关性和相对波动率之外,还有更多因素值得考虑。白银在本世纪相当长一段时间内表现不佳,主要原因在于数码影像的普及,大大降低了使用银盐冲洗照片的需求,而在 2000 年,这一用途曾消耗全球白银产量的四分之一。近年来,白银找到了新的需求来源,包括电池和太阳能电池板,这似乎正推动金银比重回对白银有利的水平。

图 5:白银的摄影用途减少,但太阳能电池板和电池应用增加

铂金、钯金对比黄金、白银

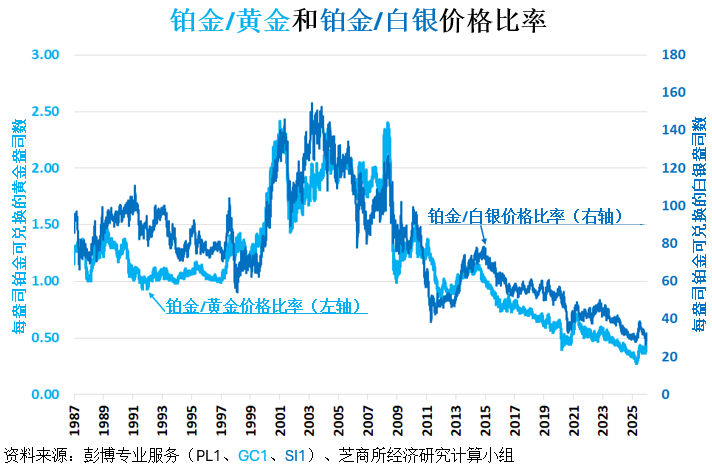

与此同时,尽管近期出现反弹,铂金价格相对于黄金和白银仍处于历史低位。2007 年铂金价格曾创下历史新高,几近黄金的 2.5 倍。而今已发生明显变化。截至 1 月初,黄金价格已接近铂金的 2 倍 (图 6)。铂金表现不佳,在很大程度上可以归因于柴油车需求的下降,这也进而降低了铂金催化转换器的需求。

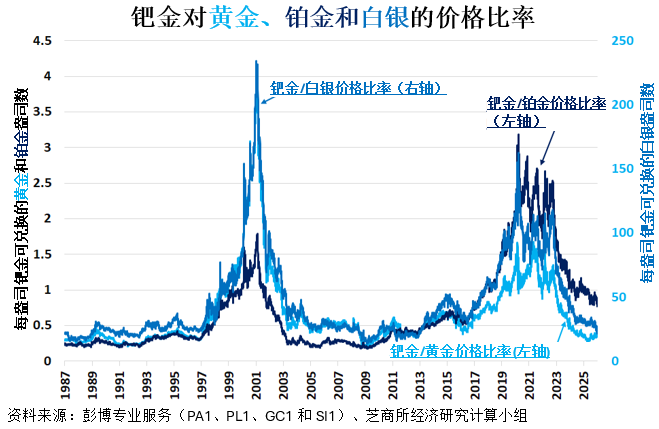

钯金相对于其他金属出现的两次历史性价格飙升,均发生在供应受限之后,但目前其相对于黄金和白银已回落至历史低位附近 (图 7)。近年来,随着电动汽车在全球市场份额的增加,钯金需求也开始衰退。不过,由于包括中美在内的许多国家都收紧了补贴力度,电动汽车销量在 2026 年可能会出现下滑。

因此不难想见,寻求黄金以外的分散投资工具的投资者,可能会被白银、铂金和钯金吸引。不过,还有一个需要考虑的因素,即金属市场的相对规模。

图 6:铂金相对于黄金和白银仍处于历史低位

图 7:钯金相对于黄金和白银同样处于历史低位

不同种类金属市场的相对规模

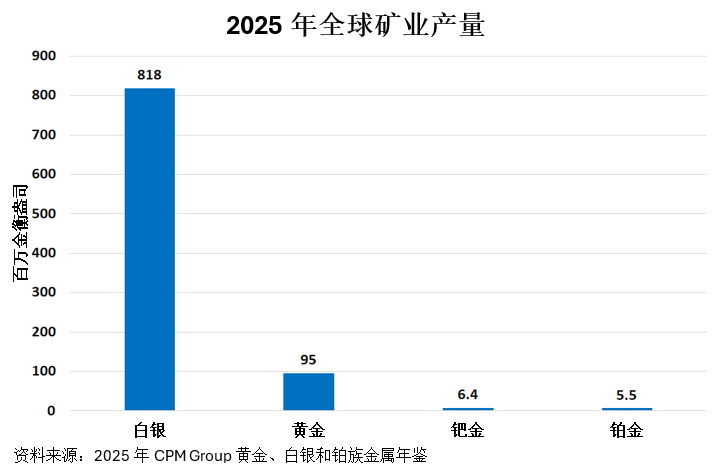

2025 年,全球矿企总计开采了 8.18 亿盎司白银、9,500 万盎司黄金、640 万盎司钯金和 550 万盎司铂金 (图 8)。不过,单看矿产供应规模,并不足以全面反映这些金属市场的相对体量。

图 8:白银和黄金的开采量远超钯金和铂金

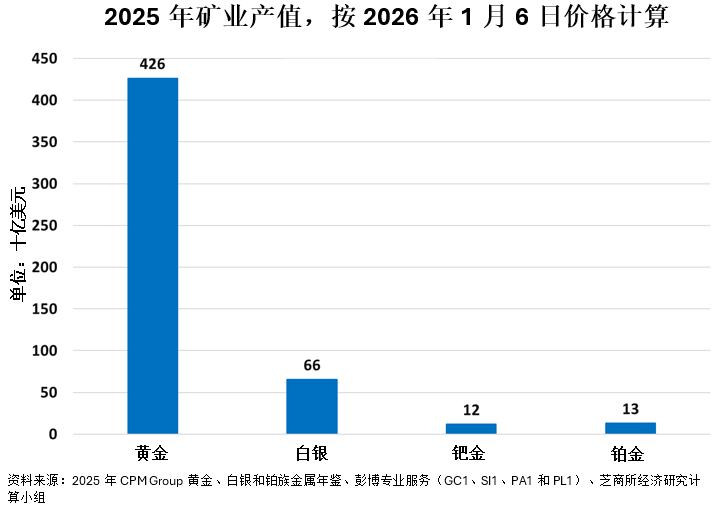

按 2026 年 1 月初的价格计算,黄金矿产产出的价值约为白银的 6.5 倍,是铂金和钯金的 35 倍 (图 9)。因此,即便只有一小部分黄金投资者选择将投资分散至白银、铂金和钯金,他们的决策也可能向上推动这几种金属的美元计价价格和相对黄金的价格比率。因此,能够带动贵金属市场行情的宏观市场形势,对于相对价值投资者而言格外重要。

图 9:黄金开采量的经济价值是白银的 6.5 倍、铂族金属的 35 倍

2026 年宏观市场形势展望

近年来,多项宏观因素推动黄金价格上涨,并进而影响到了其他贵金属市场。其中包括:

1) 几乎所有地区的核心通胀率皆高于当地的央行目标水平。

2) 尽管核心通胀率高于目标水平,除巴西、日本以外的多地央行仍在降息。

3) 主要经济体的预算赤字规模庞大。

4) 地缘政治形势持续变化。

因此,投资者应密切关注核心通胀率。若核心通胀率持续高于目标水平或进一步上升,而央行未随之采取收紧政策,投资者可能会视此为继续在投资组合中加大增配这些金属的论据。若核心通胀率开始下行,则投资者对通胀的担忧可能减弱,从而降低对贵金属的需求。若央行政策转向加息,也会迎来同样情境。其中,美联储最为关键。美联储将于 2026 年 5 月迎来领导层变动,其政策动向势必受到投资者的高度关注。

虽然货币政策和核心通胀率的走向仍存在较大不确定性,但全球财政政策的方向则相对明朗。巴西、中国、法国、俄罗斯、沙特阿拉伯、英国和美国目前都维持着庞大的预算赤字,并且尚未采取实质性措施来遏制赤字规模。不仅如此,包括德国和日本在内的多个国家还在实行宽松财政,增加军事支出,其中德国还增加了公共基建投资。由此看来,全球财政形势大概率会在 2026 年继续对贵金属构成支撑。

最后,还需关注地缘政治问题。若市场对地缘政治的担忧情绪加剧,可能会进一步推动黄金价格上涨,继而带动其他金属种类的价格。相反,若投资者认为地缘政治形势趋于企稳,则可能促使部分资金从贵金属板块流出,转而流向法定货币。