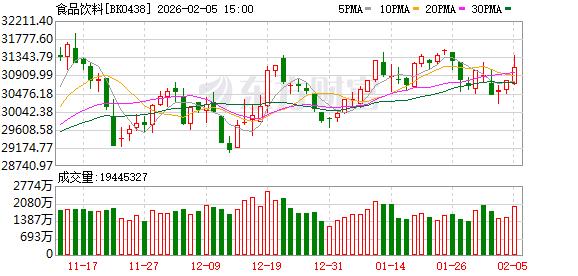

食品饮料板块 2 月 5 日早盘表现强势,海欣食品、安记食品涨停;红棉股份、天味食品、千禾味业、欢乐家等也明显上涨。

诸多利好政策发布

综合市场观点来看,食品饮料板块的走强,一方面与春节假期临近有关,另一方面是刺激消费的利好政策的出台。

开源证券近期研报称,新春佳节是食品饮料消费核心旺季,礼品采购、家庭团聚等场景带动大众品备货需求集中释放。

政策方面,日前商务部、文旅部等 9 部分联合印发 《2026「乐购新春」 春节特别活动方案》,其中提到,要通过商旅文体健融合、线上线下联动,组织开展内容丰富多彩、群众喜闻乐见的春节促消费活动,扩大优质商品和服务供给,丰富多元化消费场景,激发实体商业活力。

还有就是,国务院办公厅印发了 《加快培育服务消费新增长点工作方案》,政策聚焦释放服务消费潜力,为食品饮料等大消费板块注入强劲政策预期。

板块估值处于历史低位

食品饮料板块的估值处于历史相对低位,开源证券据此认为,食品饮料板块的安全边际较为突出。

东方财富Choice 数据显示,食品饮料板块的最新 PE(TTM) 为 21.45 倍,市盈率百分位为有数据以来的 12.87%,即当前估值只比历史上 12.87% 的交易日贵。

业绩存在改善预期?

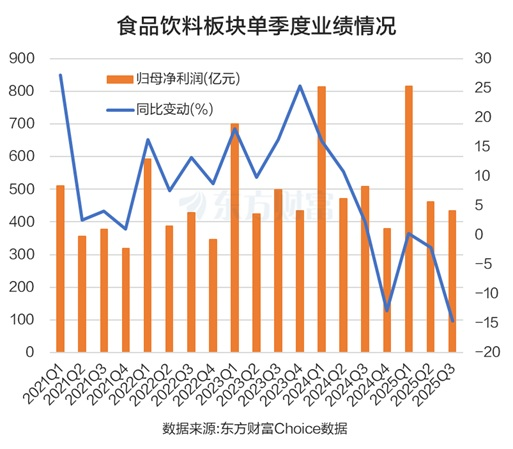

再看业绩,过去 5 年 (2021 年-2025 年),食品饮料板块业绩整体承压。最近四个季度看,2024 年第四季度业绩同比下滑 12.88%,2025 年第一季度小幅增长 0.28%,2025 年第二季度同比下滑 2.09%,2025 年第三季度同比下滑 14.6%。

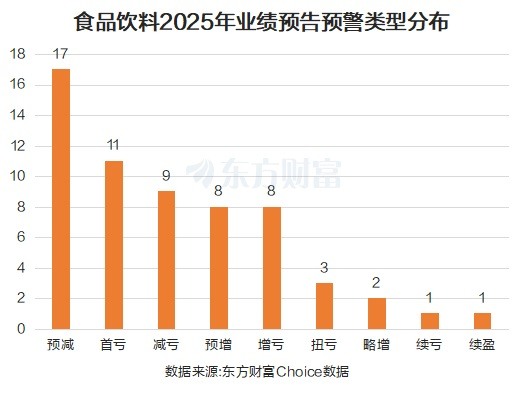

从目前披露的 2025 年业绩预告来看,60 家食品饮料股,仅有 14 只个股业绩预喜,预喜率约 23%。相反,有 17 股业绩预减,11 股业绩首亏。

诚通证券表示,在政策提振,消费信心回升下,食品饮料板块有望企稳,或将迎来业绩修复的成长空间。

2026 年看多食品饮料?

国信证券认为,食品饮料板块 2026 年整体看多,建议关注四条主线:成本红利带来的乳制品、酵母等行业盈利改善;效率提升型企业的市场份额扩张;具备新品开发与渠道创新能力的公司;以及白酒等经过调整、估值具备修复空间的困境反转机会。

东海证券也看好食品饮料,认为在扩内需政策下,消费潜力不断释放,渠道变革引领新需求,关注行业结构性机会。一是困境反转方向:(1) 餐饮供应链:CPI 企稳回升,餐饮需求有望边际回暖,龙头公司竞争趋缓。(2) 乳业:有关部门对欧盟的进口乳制品实施临时反补贴措施,对进口牛肉采取 「国别配额及配额外加征关税」 措施,2026 年肉奶周期有望共振。二是新消费方向:悦己化、健康化、质价比趋势下,关注零食、茶饮、宠物等赛道。

也有机构在乐观的同时,表达了谨慎的情绪。国海证券表示,当前消费面临的风险主要有两个方面:一是宏观经济增长不及预期,消费受宏观经济发展水平影响较大,如果经济增长不及预期,将影响企业生产经营和居民收入水平,最终导致消费力减弱;二是竞争加剧的风险,在消费弱复苏的背景下,消费者更注重质价比,消费市场竞争愈发激烈,如果公司不能紧跟市场发展趋势,满足客户的需求变化,最终将影响业绩。

(东方财富研究中心)

文章转载自东方财富