【文章来源:天天财富】

华泰证券指出,近期风电光伏公司陆续完成 2025 年业绩预告披露,从预期业绩来看,2025 年四季度风机受制于国内低价陆风项目集中交付,盈利能力或有所承压,光伏企业亏损普遍加大,主要系银价大幅上涨导致电池组件成本上升。展望 2026 年,华泰证券重申风电光伏板块盈利修复趋势:1) 风机订单价格自 2024 年四季度以来持续回暖,考虑到前期低价订单交付步入尾声,涨价订单逐步交付支撑盈利修复。2) 光伏需求走低预期下,供应链或强化质量与成本把控,加速高功率产品与贱金属导入,有望驱动盈利修复。同时,太空光伏或打造新业态,近期 SpaceX 宣布收购 xAI,打造太空-地面-算力生态,光伏龙头研发积累深厚,跨界优势显著,风电企业或受益于前瞻投资布局。

全文如下

华泰 | 电新:看好 2026 年风电光伏盈利修复

核心观点

近期风电光伏公司陆续完成 2025 年业绩预告披露,从预期业绩来看,四季度风机受制于国内低价陆风项目集中交付,盈利能力或有所承压,光伏企业亏损普遍加大,主要系银价大幅上涨导致电池组件成本上升。展望 2026 年,我们重申风电光伏板块盈利修复趋势:1) 风机订单价格自 24Q4 以来持续回暖,考虑到前期低价订单交付步入尾声,涨价订单逐步交付支撑盈利修复。2) 光伏需求走低预期下,供应链或强化质量与成本把控,加速高功率产品与贱金属导入,有望驱动盈利修复。同时,太空光伏或打造新业态,近期 SpaceX 宣布收购 xAI,打造太空-地面-算力生态,光伏龙头研发积累深厚,跨界优势显著,风电企业或受益于前瞻投资布局。

风电:风机涨价订单交付支撑产业链盈利修复

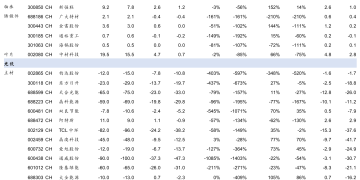

回顾 25Q4,整机厂由于国内低价陆风项目集中交付,风机业务毛利率承压,叠加 136 号文后电站转让单位利润或有所下降,导致业绩低于 Wind 一致预期;零部件环节由于季节性因素导致收入下滑,业绩略低于 Wind 一致预期,部分公司受制于海风出货偏少、战略转型计提减值以及加大产能投入,盈利空间短期承压。展望 2026 年,风机涨价订单陆续交付有望支撑产业链盈利修复,海风项目开工加速为装机持续增长奠定基础。

光伏:毛利率和现金流或为企业生命线

回顾 25Q4,银价大幅上涨推高电池组件成本,截至 12 月底,沪银指数为 23117,较 9 月底上涨 56%,按照单瓦银耗 9-10mg 测算,对应电池组件成本上升 5-6 分/W;同时硅料涨价导致成本上升、排产回落推高单位费用,亦导致产业链亏损幅度加大。自 2026 年以来,银价进一步上涨,电池组件减银诉求更加强烈,晶科能源、隆基绿能、天合光能等预计上半年实现贱金属产品量产,我们认为或利好浆料企业加工费修复与上游粉体厂商。在行业需求低迷的背景下,毛利率和现金流或为企业生命线,我们认为产业链或加速贱金属浆料导入降本与高功率产品出货贡献溢价。

太空光伏打造新业态

近期 SpaceX 宣布收购 xAI,合并后估值预计超 1 万亿美元,打造太空-地面-算力生态。我们认为后续太空光伏进展或持续更新,相关产品交流、设备订单有望逐步落地。

光伏龙头研发积累深厚,加速太空光伏产业化进展:1) 晶科能源:与晶泰控股合作 AI+钙钛矿,计划建成业内首条千平米级 AI 叠层太阳能示范线,2026-2028 年实现钙钛矿叠层电池商业化量产。2) 钧达股份:股权投资尚翼光电、星翼芯能、巡天千河,2025 年 11 月下线首片产业化 N 型+钙钛矿叠层电池。3) 天合光能:在 P-HJT、钙钛矿叠层、砷化镓均有研发布局并对接商业航天客户。4) 东方日升:已实现 P 型超薄异质结海外客户小批量交付。5) 福斯特:已实现适用于钙钛矿电池封装保护的 POE 胶膜和丁基胶产品量产。6) 海优新材:开展 POE 改性材料、空间特种封装材料等产品研发,探索国内及海外潜在商务渠道。

风电企业前瞻投资布局:1) 金风科技:通过全资子公司持有蓝箭航天 4.14% 股份。2) 明阳智能:收购子公司德华芯片控制权,德华芯片具备从外延材料到空间能源系统的全产业链研制体系。3) 泰胜风能:通过全资子公司与云遥宇航成立合资公司,开拓 「空天信息+新能源」 业务。

风险提示:风电光伏需求不及预期、太空光伏产业化不及预期、市场竞争加剧等。

(文章来源:人民财讯)

(责任编辑:70)

【文章来源:天天财富】

华泰证券指出,近期风电光伏公司陆续完成 2025 年业绩预告披露,从预期业绩来看,2025 年四季度风机受制于国内低价陆风项目集中交付,盈利能力或有所承压,光伏企业亏损普遍加大,主要系银价大幅上涨导致电池组件成本上升。展望 2026 年,华泰证券重申风电光伏板块盈利修复趋势:1) 风机订单价格自 2024 年四季度以来持续回暖,考虑到前期低价订单交付步入尾声,涨价订单逐步交付支撑盈利修复。2) 光伏需求走低预期下,供应链或强化质量与成本把控,加速高功率产品与贱金属导入,有望驱动盈利修复。同时,太空光伏或打造新业态,近期 SpaceX 宣布收购 xAI,打造太空-地面-算力生态,光伏龙头研发积累深厚,跨界优势显著,风电企业或受益于前瞻投资布局。

全文如下

华泰 | 电新:看好 2026 年风电光伏盈利修复

核心观点

近期风电光伏公司陆续完成 2025 年业绩预告披露,从预期业绩来看,四季度风机受制于国内低价陆风项目集中交付,盈利能力或有所承压,光伏企业亏损普遍加大,主要系银价大幅上涨导致电池组件成本上升。展望 2026 年,我们重申风电光伏板块盈利修复趋势:1) 风机订单价格自 24Q4 以来持续回暖,考虑到前期低价订单交付步入尾声,涨价订单逐步交付支撑盈利修复。2) 光伏需求走低预期下,供应链或强化质量与成本把控,加速高功率产品与贱金属导入,有望驱动盈利修复。同时,太空光伏或打造新业态,近期 SpaceX 宣布收购 xAI,打造太空-地面-算力生态,光伏龙头研发积累深厚,跨界优势显著,风电企业或受益于前瞻投资布局。

风电:风机涨价订单交付支撑产业链盈利修复

回顾 25Q4,整机厂由于国内低价陆风项目集中交付,风机业务毛利率承压,叠加 136 号文后电站转让单位利润或有所下降,导致业绩低于 Wind 一致预期;零部件环节由于季节性因素导致收入下滑,业绩略低于 Wind 一致预期,部分公司受制于海风出货偏少、战略转型计提减值以及加大产能投入,盈利空间短期承压。展望 2026 年,风机涨价订单陆续交付有望支撑产业链盈利修复,海风项目开工加速为装机持续增长奠定基础。

光伏:毛利率和现金流或为企业生命线

回顾 25Q4,银价大幅上涨推高电池组件成本,截至 12 月底,沪银指数为 23117,较 9 月底上涨 56%,按照单瓦银耗 9-10mg 测算,对应电池组件成本上升 5-6 分/W;同时硅料涨价导致成本上升、排产回落推高单位费用,亦导致产业链亏损幅度加大。自 2026 年以来,银价进一步上涨,电池组件减银诉求更加强烈,晶科能源、隆基绿能、天合光能等预计上半年实现贱金属产品量产,我们认为或利好浆料企业加工费修复与上游粉体厂商。在行业需求低迷的背景下,毛利率和现金流或为企业生命线,我们认为产业链或加速贱金属浆料导入降本与高功率产品出货贡献溢价。

太空光伏打造新业态

近期 SpaceX 宣布收购 xAI,合并后估值预计超 1 万亿美元,打造太空-地面-算力生态。我们认为后续太空光伏进展或持续更新,相关产品交流、设备订单有望逐步落地。

光伏龙头研发积累深厚,加速太空光伏产业化进展:1) 晶科能源:与晶泰控股合作 AI+钙钛矿,计划建成业内首条千平米级 AI 叠层太阳能示范线,2026-2028 年实现钙钛矿叠层电池商业化量产。2) 钧达股份:股权投资尚翼光电、星翼芯能、巡天千河,2025 年 11 月下线首片产业化 N 型+钙钛矿叠层电池。3) 天合光能:在 P-HJT、钙钛矿叠层、砷化镓均有研发布局并对接商业航天客户。4) 东方日升:已实现 P 型超薄异质结海外客户小批量交付。5) 福斯特:已实现适用于钙钛矿电池封装保护的 POE 胶膜和丁基胶产品量产。6) 海优新材:开展 POE 改性材料、空间特种封装材料等产品研发,探索国内及海外潜在商务渠道。

风电企业前瞻投资布局:1) 金风科技:通过全资子公司持有蓝箭航天 4.14% 股份。2) 明阳智能:收购子公司德华芯片控制权,德华芯片具备从外延材料到空间能源系统的全产业链研制体系。3) 泰胜风能:通过全资子公司与云遥宇航成立合资公司,开拓 「空天信息+新能源」 业务。

风险提示:风电光伏需求不及预期、太空光伏产业化不及预期、市场竞争加剧等。

(文章来源:人民财讯)

(责任编辑:70)

【文章来源:天天财富】

华泰证券指出,近期风电光伏公司陆续完成 2025 年业绩预告披露,从预期业绩来看,2025 年四季度风机受制于国内低价陆风项目集中交付,盈利能力或有所承压,光伏企业亏损普遍加大,主要系银价大幅上涨导致电池组件成本上升。展望 2026 年,华泰证券重申风电光伏板块盈利修复趋势:1) 风机订单价格自 2024 年四季度以来持续回暖,考虑到前期低价订单交付步入尾声,涨价订单逐步交付支撑盈利修复。2) 光伏需求走低预期下,供应链或强化质量与成本把控,加速高功率产品与贱金属导入,有望驱动盈利修复。同时,太空光伏或打造新业态,近期 SpaceX 宣布收购 xAI,打造太空-地面-算力生态,光伏龙头研发积累深厚,跨界优势显著,风电企业或受益于前瞻投资布局。

全文如下

华泰 | 电新:看好 2026 年风电光伏盈利修复

核心观点

近期风电光伏公司陆续完成 2025 年业绩预告披露,从预期业绩来看,四季度风机受制于国内低价陆风项目集中交付,盈利能力或有所承压,光伏企业亏损普遍加大,主要系银价大幅上涨导致电池组件成本上升。展望 2026 年,我们重申风电光伏板块盈利修复趋势:1) 风机订单价格自 24Q4 以来持续回暖,考虑到前期低价订单交付步入尾声,涨价订单逐步交付支撑盈利修复。2) 光伏需求走低预期下,供应链或强化质量与成本把控,加速高功率产品与贱金属导入,有望驱动盈利修复。同时,太空光伏或打造新业态,近期 SpaceX 宣布收购 xAI,打造太空-地面-算力生态,光伏龙头研发积累深厚,跨界优势显著,风电企业或受益于前瞻投资布局。

风电:风机涨价订单交付支撑产业链盈利修复

回顾 25Q4,整机厂由于国内低价陆风项目集中交付,风机业务毛利率承压,叠加 136 号文后电站转让单位利润或有所下降,导致业绩低于 Wind 一致预期;零部件环节由于季节性因素导致收入下滑,业绩略低于 Wind 一致预期,部分公司受制于海风出货偏少、战略转型计提减值以及加大产能投入,盈利空间短期承压。展望 2026 年,风机涨价订单陆续交付有望支撑产业链盈利修复,海风项目开工加速为装机持续增长奠定基础。

光伏:毛利率和现金流或为企业生命线

回顾 25Q4,银价大幅上涨推高电池组件成本,截至 12 月底,沪银指数为 23117,较 9 月底上涨 56%,按照单瓦银耗 9-10mg 测算,对应电池组件成本上升 5-6 分/W;同时硅料涨价导致成本上升、排产回落推高单位费用,亦导致产业链亏损幅度加大。自 2026 年以来,银价进一步上涨,电池组件减银诉求更加强烈,晶科能源、隆基绿能、天合光能等预计上半年实现贱金属产品量产,我们认为或利好浆料企业加工费修复与上游粉体厂商。在行业需求低迷的背景下,毛利率和现金流或为企业生命线,我们认为产业链或加速贱金属浆料导入降本与高功率产品出货贡献溢价。

太空光伏打造新业态

近期 SpaceX 宣布收购 xAI,合并后估值预计超 1 万亿美元,打造太空-地面-算力生态。我们认为后续太空光伏进展或持续更新,相关产品交流、设备订单有望逐步落地。

光伏龙头研发积累深厚,加速太空光伏产业化进展:1) 晶科能源:与晶泰控股合作 AI+钙钛矿,计划建成业内首条千平米级 AI 叠层太阳能示范线,2026-2028 年实现钙钛矿叠层电池商业化量产。2) 钧达股份:股权投资尚翼光电、星翼芯能、巡天千河,2025 年 11 月下线首片产业化 N 型+钙钛矿叠层电池。3) 天合光能:在 P-HJT、钙钛矿叠层、砷化镓均有研发布局并对接商业航天客户。4) 东方日升:已实现 P 型超薄异质结海外客户小批量交付。5) 福斯特:已实现适用于钙钛矿电池封装保护的 POE 胶膜和丁基胶产品量产。6) 海优新材:开展 POE 改性材料、空间特种封装材料等产品研发,探索国内及海外潜在商务渠道。

风电企业前瞻投资布局:1) 金风科技:通过全资子公司持有蓝箭航天 4.14% 股份。2) 明阳智能:收购子公司德华芯片控制权,德华芯片具备从外延材料到空间能源系统的全产业链研制体系。3) 泰胜风能:通过全资子公司与云遥宇航成立合资公司,开拓 「空天信息+新能源」 业务。

风险提示:风电光伏需求不及预期、太空光伏产业化不及预期、市场竞争加剧等。

(文章来源:人民财讯)

(责任编辑:70)

【文章来源:天天财富】

华泰证券指出,近期风电光伏公司陆续完成 2025 年业绩预告披露,从预期业绩来看,2025 年四季度风机受制于国内低价陆风项目集中交付,盈利能力或有所承压,光伏企业亏损普遍加大,主要系银价大幅上涨导致电池组件成本上升。展望 2026 年,华泰证券重申风电光伏板块盈利修复趋势:1) 风机订单价格自 2024 年四季度以来持续回暖,考虑到前期低价订单交付步入尾声,涨价订单逐步交付支撑盈利修复。2) 光伏需求走低预期下,供应链或强化质量与成本把控,加速高功率产品与贱金属导入,有望驱动盈利修复。同时,太空光伏或打造新业态,近期 SpaceX 宣布收购 xAI,打造太空-地面-算力生态,光伏龙头研发积累深厚,跨界优势显著,风电企业或受益于前瞻投资布局。

全文如下

华泰 | 电新:看好 2026 年风电光伏盈利修复

核心观点

近期风电光伏公司陆续完成 2025 年业绩预告披露,从预期业绩来看,四季度风机受制于国内低价陆风项目集中交付,盈利能力或有所承压,光伏企业亏损普遍加大,主要系银价大幅上涨导致电池组件成本上升。展望 2026 年,我们重申风电光伏板块盈利修复趋势:1) 风机订单价格自 24Q4 以来持续回暖,考虑到前期低价订单交付步入尾声,涨价订单逐步交付支撑盈利修复。2) 光伏需求走低预期下,供应链或强化质量与成本把控,加速高功率产品与贱金属导入,有望驱动盈利修复。同时,太空光伏或打造新业态,近期 SpaceX 宣布收购 xAI,打造太空-地面-算力生态,光伏龙头研发积累深厚,跨界优势显著,风电企业或受益于前瞻投资布局。

风电:风机涨价订单交付支撑产业链盈利修复

回顾 25Q4,整机厂由于国内低价陆风项目集中交付,风机业务毛利率承压,叠加 136 号文后电站转让单位利润或有所下降,导致业绩低于 Wind 一致预期;零部件环节由于季节性因素导致收入下滑,业绩略低于 Wind 一致预期,部分公司受制于海风出货偏少、战略转型计提减值以及加大产能投入,盈利空间短期承压。展望 2026 年,风机涨价订单陆续交付有望支撑产业链盈利修复,海风项目开工加速为装机持续增长奠定基础。

光伏:毛利率和现金流或为企业生命线

回顾 25Q4,银价大幅上涨推高电池组件成本,截至 12 月底,沪银指数为 23117,较 9 月底上涨 56%,按照单瓦银耗 9-10mg 测算,对应电池组件成本上升 5-6 分/W;同时硅料涨价导致成本上升、排产回落推高单位费用,亦导致产业链亏损幅度加大。自 2026 年以来,银价进一步上涨,电池组件减银诉求更加强烈,晶科能源、隆基绿能、天合光能等预计上半年实现贱金属产品量产,我们认为或利好浆料企业加工费修复与上游粉体厂商。在行业需求低迷的背景下,毛利率和现金流或为企业生命线,我们认为产业链或加速贱金属浆料导入降本与高功率产品出货贡献溢价。

太空光伏打造新业态

近期 SpaceX 宣布收购 xAI,合并后估值预计超 1 万亿美元,打造太空-地面-算力生态。我们认为后续太空光伏进展或持续更新,相关产品交流、设备订单有望逐步落地。

光伏龙头研发积累深厚,加速太空光伏产业化进展:1) 晶科能源:与晶泰控股合作 AI+钙钛矿,计划建成业内首条千平米级 AI 叠层太阳能示范线,2026-2028 年实现钙钛矿叠层电池商业化量产。2) 钧达股份:股权投资尚翼光电、星翼芯能、巡天千河,2025 年 11 月下线首片产业化 N 型+钙钛矿叠层电池。3) 天合光能:在 P-HJT、钙钛矿叠层、砷化镓均有研发布局并对接商业航天客户。4) 东方日升:已实现 P 型超薄异质结海外客户小批量交付。5) 福斯特:已实现适用于钙钛矿电池封装保护的 POE 胶膜和丁基胶产品量产。6) 海优新材:开展 POE 改性材料、空间特种封装材料等产品研发,探索国内及海外潜在商务渠道。

风电企业前瞻投资布局:1) 金风科技:通过全资子公司持有蓝箭航天 4.14% 股份。2) 明阳智能:收购子公司德华芯片控制权,德华芯片具备从外延材料到空间能源系统的全产业链研制体系。3) 泰胜风能:通过全资子公司与云遥宇航成立合资公司,开拓 「空天信息+新能源」 业务。

风险提示:风电光伏需求不及预期、太空光伏产业化不及预期、市场竞争加剧等。

(文章来源:人民财讯)

(责任编辑:70)