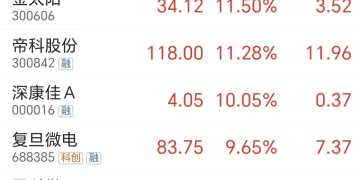

周一存储芯片概念股大涨,国芯科技大涨近 13%,金太阳、帝科股份等涨超 10%,深康佳 A等涨停。

存储价格创纪录暴涨

消息面上,据界面新闻,2 月 9 日,据 Counterpoint《2 月内存价格追踪报告》 显示,今年以来内存价格环比上涨 80%-90%,迎来前所未有的创纪录暴涨。本轮上涨的主要推手是通用服务器 DRAM 价格大幅攀升。此外,第四季度表现相对平稳的 NAND 闪存,在第一季度也同步上涨 80%-90%。

叠加部分 HBM 3e 产品价格走高,市场正呈现全品类、全板块全面加速上涨态势。以服务器级内存为例,64GB RDIMM 合约价已从第四季度的 450 美元,飙升至第一季度的 900 美元以上,且二季度有望突破 1000 美元关口。

第三方机构 TrendForce 的研究报告此前预计,今年的 DRAM 内存市场第一季度价格涨幅就将达到 60% 以上,部分产品线的报价甚至将翻倍。

杠杆资金:净买入这些票

东方财富Choice 数据显示,今年以来,杠杆资金抢筹了一批存储概念股,其中江波龙排名第一,融资净买入超 6 亿元;佰维存储排名第二,融资净买入近 6 亿元。

科翔股份、紫光国微、华天科技、深南电路、沪硅产业、德明利、聚辰股份、深科技等个股融资净买额在 4.7 亿元至 2 亿元之间不等。

机构:存储涨价幅度及持续性或超市场预期

TrendForce 表示,包含 DRAM 内存和 NAND 闪存的整体存储产业在 2026 年有望实现 5516 亿美元的产值,同比增幅达到惊人的 134%。而在 2027 年,存储产业总产值有望进一步增长 53% 至 8427 亿美元。尽管晶圆代工产值同步创下 2187 亿美元的新高纪录,但存储器产值规模已攀升至晶圆代工的 2 倍以上。

东方证券指出,AI 算力等相关需求在存储需求中逐步占据主导地位,带动存储紧缺持续。DRAM 方面,在服务器 DRAM 上北美及国内各大云端服务业者 (CSP) 和 OEM 持续和存储器原厂洽谈年度 DRAMLTA(long-term agreement) 供应量。由于买方积极竞逐原厂供给,将带动第一季 Server DRAM 价格上涨约 90%,幅度创历年之最。

国泰海通科技资深分析师李轩表示,全球存储产业正经历从周期波动向技术驱动的历史性转型。AI 爆发性需求推动存储性能与容量要求呈指数级增长,供需失衡驱动 DRAM 与 NAND Flash 价格进入全面上涨阶段,且主流机构已因客户加单相关动向上修价格预测,预示着存储涨价幅度及持续性或超市场预期。

(东方财富研究中心)

文章转载自东方财富