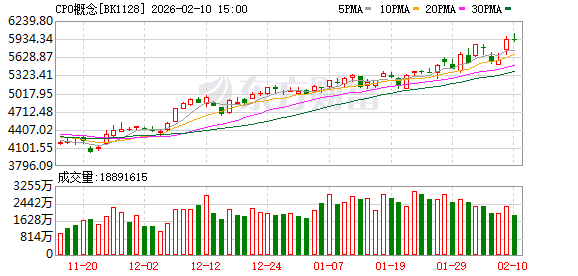

周二,光模块概念股异动,中富电路等涨超 10%,长飞光纤、航锦科技、兆驰股份等涨停。

中信建投证券研报显示,北美四家 CSP 厂商 (云服务供应商) 公布 2025 年四季度财报,资本开支保持强劲增长态势,同时各家均在电话会上表达了 「AI 需求旺盛,算力供应紧张」 的观点,亚马逊、谷歌、Meta 对 2026 年的资本开支指引乐观,超市场预期。北美四家 CSP 厂商 2025Q4 资本开支合计 1270 亿美元,同比增长 60%,环比增长 12%;全年资本支出 4135 亿美元,同比增长 65%。亚马逊、谷歌、Meta 对 2026 年资本开支的指引分别为 2000 亿美元、1750 亿美元至 1850 亿美元、1150 亿美元至 1350 亿美元,按中值计算,三家合计约为 5050 亿美元,同比增长 71%。

中信建投认为目前仍处于 AI 发展的较早阶段,算力基础设施建设适度超前是行业发展的规律,继续看好海外 AI 算力链。

中信建投研报指出,CPO 加速推进。Lumentum 最新表示公司已获得 CPO 相关的数亿美元订单,预计 2026Q4 CPO 营收约 5000 万美元,2027 年上半年将迎来爆发。建议重视 CPO 产业链:光引擎、FAU、激光器 ELS、MPO、Shuffle box 及保偏光纤等。光纤行业转向 「供给偏紧、量价齐升」 阶段。一是建议关注拥有光棒产能的公司,二是建议关注光纤产能较大或特种光纤公司。

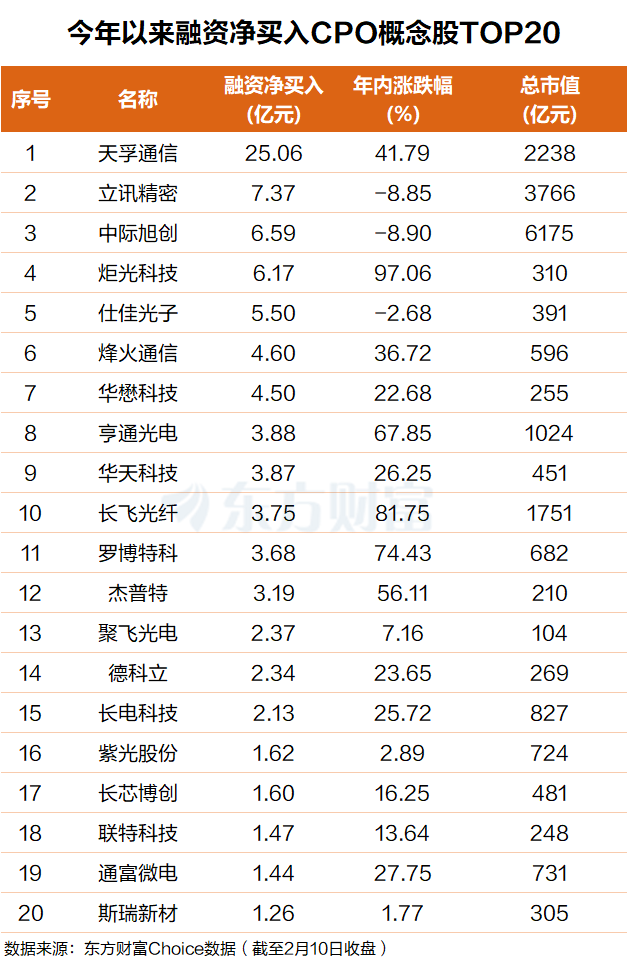

杠杆资金:今年净买入这些票

东方财富Choice 数据显示,自今年以来,杠杆资金抢筹了一批 CPO 概念股,天孚通信排名第一,融资净买入超 25 亿元;立讯精密排名第二,融资净买入超 7 亿元。

中际旭创、炬光科技、仕佳光子、烽火通信、华懋科技、亨通光电、华天科技、长飞光纤、罗博特科、杰普特等个股融资净买额在 7 亿元至 3 亿元之间不等。

机构:三年后 3.2TCPO 渗透率超 50%

而根据机构研报观点,三年后 CPO 江湖将要变天,高端 CPO 渗透率将极速飙升,高端 3.2T CPO 渗透率预计将超 50%。

国泰海通证券最新研报表示, 第三方机构 LightCounting 预计, CPO 技术的出货将从 800G 和 1.6T 端口开始,在 2026 至 2027 年开始规模上量,主要应用于超大型云服务商的数通短距场景;到 2029 年,800G(100G 每通道)CPO 渗透率预计为 2.9%,1.6T(200G 每通道)CPO 渗透率预计为 9.5%,3.2T(400G 每通道)CPO 渗透率预计将高达 50.6%。

国泰海通证券研报表示,光纤行业涨价趋势明确,空芯带来新的增量。近期散纤价格持续上涨,我们认为临近电信、移动运营商集采,以及春节前行业备货需求更盛,预料价格还将持续走高。在此背景下,我们认为国内市场大客户也有望接受涨价,板块波动中得以确认。

国泰海通证券认为,行业持仓比例提升,估值来到历史中枢偏上位置,反映出 AI 产业链带动板块预期向上。AI 驱动网络升级,海外需求强劲,国内核心企业充分受益全球基建浪潮。国内新一代算力基建开启,全国产化产业链迎来新的周期。新连接也有望于 26 年迎来行业发展奇点,涌现更多投资机会。驱动网络升级——AI 的大模型训练及应用提升通信能力需求,网络创新和新技术应用快速推进。

而光模块大厂也在前瞻布局 3.2T 及以上的高端光模块。

新易盛2 月 9 日在互动平台表示,公司具备在高速光模块领域的前瞻性研发布局、核心技术积累和规模化交付能力,已逐步构建起覆盖传统可插拔光模块、LPO、NPO 及 CPO 等多种互连形态的技术体系。公司具备 800G 及以上光模块规模化量产和交付能力,成功量产并交付最新一代 1.6T 光模块产品,并正在积极推进下一代 3.2T/6.4T/12.8T 等更高速率光模块产品的研发和样品工作。产品广泛应用于全球人工智能算力集群、云数据中心、5G/6G 通信网络等领域。

招商证券研报显示,中际旭创 1.6T 光模块先发优势显著,并凭借规模优势、长协锁定乃至利用资本纽带绑定等方式,构建产能及交付的双重壁垒。800G/1.6T 光模块的逐季放量,有望支撑公司 2026 年利润率及业绩增速。中际旭创硅光方案深耕多年,不仅在中短期显著降低光模块 BOM 成本、提升供给能力、打开毛利率提升空间,更在长期为 3.2T 硅光模块及 Scale up 光互连产品的研发奠定坚实基础。

(东方财富研究中心)

文章转载自东方财富