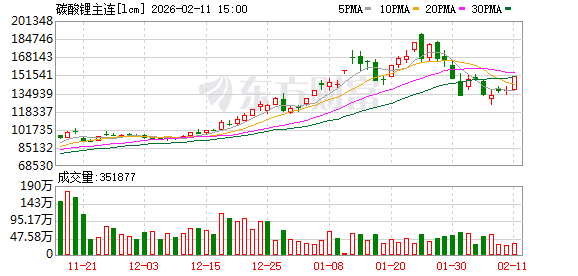

2 月 11 日,碳酸锂期货主力合约延续震荡上行态势,盘中涨超 4%,截至发稿,盘中最高触及 144500 元/吨。

市场信息梳理

消息面上,据上海有色网,PLS 宣布与天宜锂业签署为期两年的锂辉石精矿包销协议,年供应量为 15 万吨,并拥有额外 12 个月延期选项。 该协议设定 SC6 口径 1000 美元/吨的保底价格,不设价格上限,在提供下行保护的同时保留价格上涨收益。同时,天宜锂业将提供 1 亿美元无担保、无息预付款,通过后续锂辉石交付进行抵扣。 供货计划于 2026 年启动 (以预付款到账为前提),货源来自 PLS 的 Pilgangoora 项目。该协议有助于提升 PLS 近期流动性,并通过可选供应量保持生产与销售灵活性

此外,据期货日报报道,1 月国内储能市场 「开门红」,储能系统中标能量规模环比增加 13.7%,至 13.9GWH,EPC 中标规模环比下降 31.9%,但同比增加 189.8%。储能领域高景气度仍在持续。1 月 30 日,国家发展改革委、国家能源局联合印发 《关于完善发电侧容量电价机制的通知》,将新型储能电站纳入容量电价机制。这意味着储能电站将通过电能量、辅助服务、容量电价三大收益板块协同发力,有望提高储能项目收益率,从而进一步提振国内储能装机量。因此,对于节后,笔者认为在锂电池「抢出口」、新能源车产销复苏、储能政策支撑下,正极材料产量将恢复增长,从而直接带动碳酸锂需求攀升。

现货方面,据 Mysteel 数据显示,今日 MMLC 电池级碳酸锂 (早盘) 价格较昨日上涨 2050 元/吨,中间价报 138850 元/吨。

期货市场方面,据东方财富期货 APP 数据,2 月 11 日截至发稿,碳酸锂期货主力合约获资金净流入 11 亿元。龙虎榜数据显示,前一交易日碳酸锂主力合约前 20 席多头增仓 5704 手,前 20 席空头增仓 810 手,前 20 席位净持仓较长时间内处于净空态势。仓单数据方面,前一交易日,碳酸锂期货仓单为 35537 手,环比增加 2.72%。

机构观点速览

展望后市,机构对碳酸锂后市普遍持谨慎观望态度。

混沌天成期货研报表示,碳酸锂现实层面维持淡季去库的趋势,短期供需缺口维持。此外由于供应端国内供应面临合规风险,海外供应仍旧面临资源民族主义与地缘政治的风险,在锂电需求高增长带动碳酸锂供需反转的叙事证伪前,碳酸锂价格中枢仍旧维持上升趋势。下游补库后,低库存有所缓解,节前市场观望情绪较强,后续关注节后现货端供需情况,海外矿山复产节奏以及动力电池需求情况。主要的风险来自关注动力电池需求不及预期、供应增量超预期、监管因素与宏观流动性风险。

国投期货研报表示,碳酸锂弱反弹,市场交投平淡。在价格快速上行期间大量套保盘已经平仓,强势现货和多头投机盘居于主流,持仓结构具有脆弱性。市场总库存下降 2000 吨在 10.5 万吨,冶炼厂库存减少 1300 吨到 1.8 万吨,下游库存增 3000 吨在 4.37 万吨,贸易商降 3400 吨至 4.3 万吨,总体去库速度放缓,主因下游择机补库,冶炼厂也开始出现滞销迹象,贸易商囤货信心松动,中游环节库存偏高,现货可能有抛售。澳矿最新报价 1970 美元,矿端报价灵活下调。碳酸锂短期不确定性强,注意风险防控。

瑞达期货分析指出,基本面上,原料端锂矿价格随锂价回落而有所下滑。供给端,上游在锂价回落期间,挺价惜售,加之临近春节长假其生产产能有所减弱。需求端,假期将至正逢锂价回落,下游逢低采买意愿增加,以至于现货市场成交热度有所回暖,询价成交的积极性上升,但随着下游备库的逐步完成预计后续采买需求将有所回落。故整体来看,碳酸锂基本面或由于长假前夕影响出现供需双弱的局面。观点总结,轻仓逢低短多交易,注意交易节奏控制风险。

(以上内容来自公开资料,仅供参考,不构成投资建议。市场有风险,交易需谨慎。)

(东方财富研究中心)

文章转载自 东方财富