【文章来源:天天财富】

01

港股的 2026:指数不差,但赛道 「有点惨」

步入 2026 年,港股市场呈现显著的 「结构性分化」。以恒生指数为代表的大盘创出新高,但以恒生科技、创新药为代表的成长赛道却表现惨淡,四季度以来的最大回撤均超过 20%。这种分化源于三大因素的共振:1) 海外流动性收紧,对于成长板块估值压制明显;2) 盈利预期发生 「K 型分裂」,市场从 「估值修复」 转向 「盈利驱动」;3) 海外映射加剧结构分化,全球对于 AI 的 Capex 担忧,从信心的锚转变为利润的黑洞。

因此,「指数不差,赛道惨淡」 的本质,是市场在宏观变局下,基于盈利确定性与安全性进行的深刻再定价。未来市场的关键,在于成长赛道何时能交出符合高预期的盈利答卷。

02

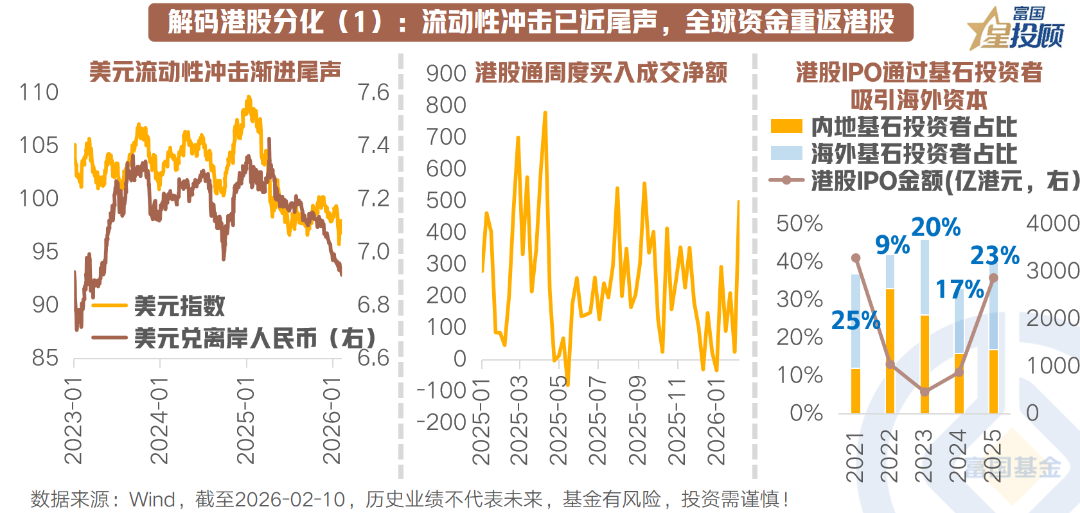

解码港股分化 (1):流动性冲击已近尾声,全球资金重返港股

2026 年开年,港股市场的流动性环境正迎来关键拐点。此前市场弥漫的悲观交易逻辑——「沃什交易」 正受到挑战,过于悲观的流动性预期开始回摆,全球风险偏好悄然修复,为港股创造了外部喘息之机。同时,随着 「比价效应」 的显现,港股市场再度得到南向资金的青睐,周度净流入已创下 2025 年 5 月以来的新高。而备受市场诟病的 IPO 解禁高峰逐渐过去,且更为积极的结构性信号来自一级市场,IPO 海外基石投资者比例 2025 年再度回升,海外长期资本 「重返赛场」 从源头上为市场注入新的流动性活水。

03

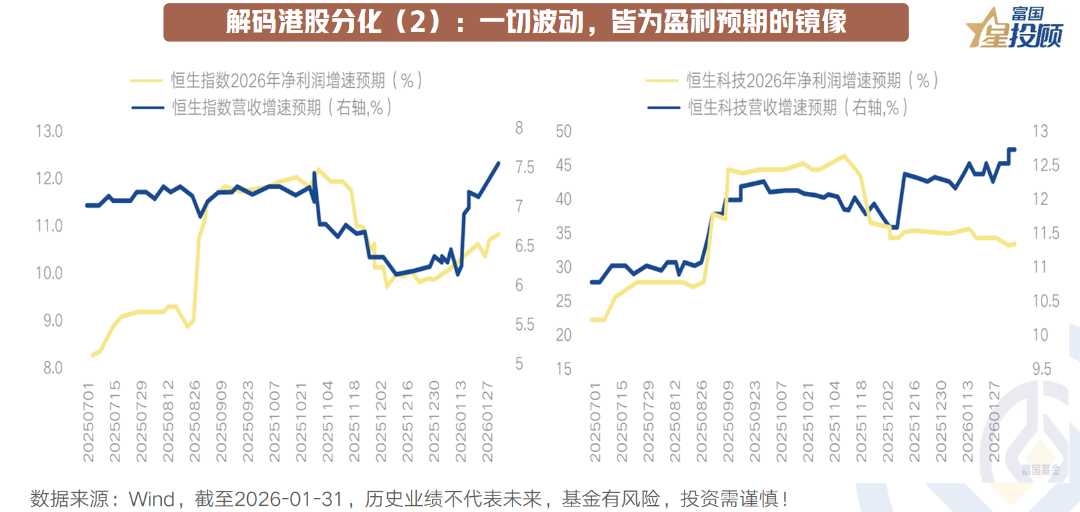

解码港股分化 (2):一切波动,皆为盈利预期的镜像

如果说宏观流动性决定了水位的涨落,那么水下的暗流与漩涡——市场的结构分化——则由盈利预期这只 「指挥棒」 精准指引。

2026 年港股的 「冰火两重天」,正是盈利预期 「K 型分化」 的直接镜像。一边,金融、能源及部分消费龙头凭借稳定的现金流和高股息,盈利预测持续上修,构成了指数的 「压舱石」,吸引着追求确定性的资金。另一边,科技与创新药等成长赛道则面临严峻的 「现实检验」:市场不再满足于宏大的叙事,转而严厉审视其高昂的研发与资本开支能否转化为可验证的短期利润。任何盈利兑现速度不及预期的信号,都会引发估值剧烈收缩。

事实上,2025 年四季度以来,备受关注的科技股板块正在经历预期的触底过程,但这一悲观的下修趋势目前已出现企稳迹象。随着科技巨头们在 AI 应用商业化上的努力已开始兑现,大模型竞争百花齐放,正为未来的盈利复苏积蓄动能。

04

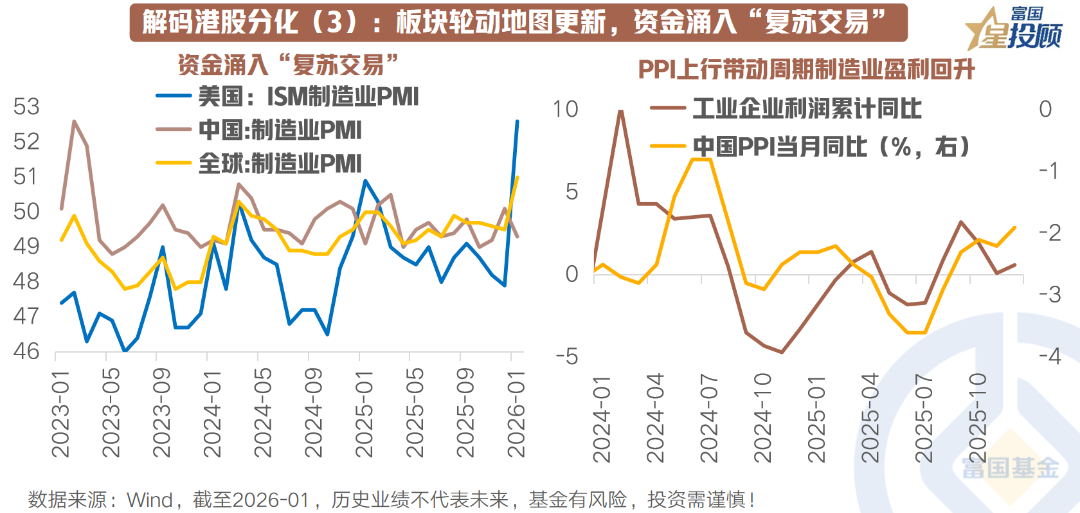

解码港股分化 (3):板块轮动地图更新,资金涌入 「复苏交易」

2026 年以来,市场的目光再度聚焦于经济周期的脉络之上。一轮由全球制造业回升所驱动、经 PPI 回暖传导、并最终指向企业盈利实质性修复的宏观逻辑链,正在清晰显现。「复苏交易」 的源头,在于全球范围内出现的制造业活动触底反弹。在经历了长达数年的去库存、地缘冲突扰动和利率高压后,全球财政扩张周期下,新一轮制造业补库与投资周期正在萌芽。全球制造业的引擎重新轰鸣,为市场提供了最坚实的宏观背景。它意味着企业营收增长的 「水面」 即将抬升,而最先被这股 「活水」 滋润的,便是最上游的资源与工业领域。

同时,从贵金属→工业金属→石油石化→农产品的大宗商品价格传导链条似乎已经开启,PPI 见底回升的预期主导市场的结构分化。PPI 预期的回升是一束强烈的信号光,照亮了从 「宏观复苏」 到 「企业盈利修复」 之间的传导路径,让市场能够清晰地预见到哪些板块的财务报表将率先迎来春光。

05

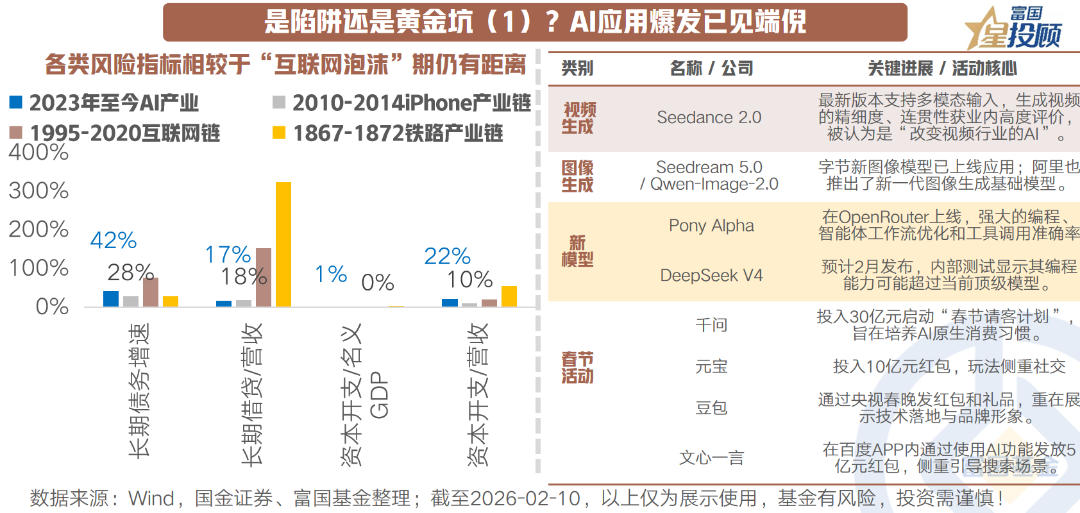

是陷阱还是黄金坑 (1)?AI 应用爆发已见端倪

从泡沫化视角来看,2025 年 AI 产业杠杆扩张明显,资本投入已经逐渐从自由现金流支撑转向债务融资,然而各类风险指标相较于 「互联网泡沫」 期依然有一定距离,因此本轮资本市场交易周期向技术生命周期回归的变轨期,出现类似于 「互联网泡沫」 那般极端 「挤泡沫」 的概率较小。从产业端进展来看,当前港股科技方面催化不断,近期腾讯、阿里纷纷在春节期间进行大模型宣传、快手可灵年化 ARR 超预期、DeepSeek 或在春节期间发布最新 V4 大模型,字节发布 Seedance2.0,Pony Alpha 新模型匿名发布等。中国 AI 应用的集中爆发,已经从春节营销的流量狂欢中,显露出真正 「爆款应用」 的技术内核。这并非单纯的市场炒作,而是一场从 「问答助手」 向 「行动智能体」 的质变。

06

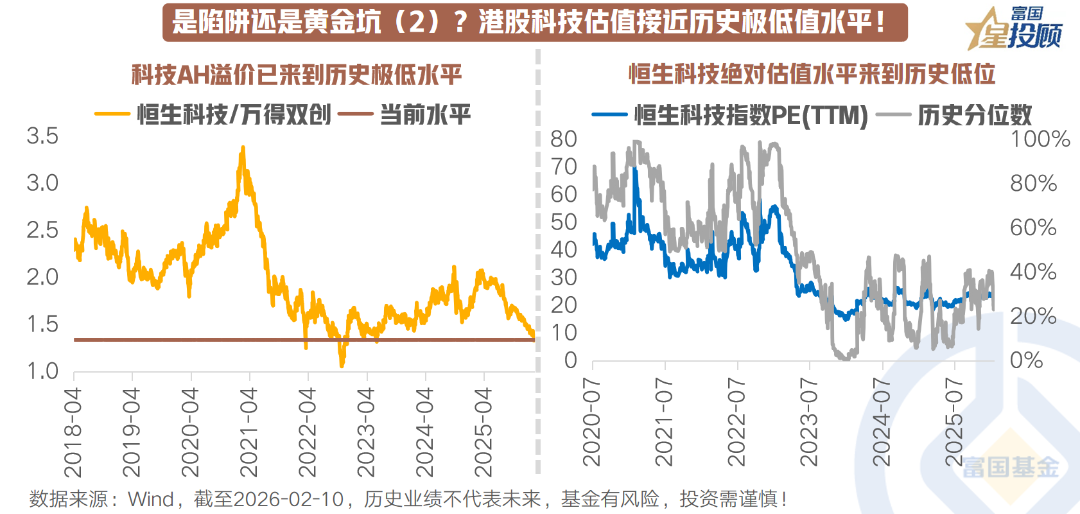

是陷阱还是黄金坑 (2)?港股科技估值接近历史极低值水平!

用恒生科技指数/万得双创指数衡量科技板块 AH 溢价,当前已经接近历史极低值水平,前低为 22 年 3 月、22 年 10 月 (外资快速流出)、23 年底 (游戏监管),而当前对互联网公司的监管与经济发展环境明显好于 2022 年和 2023 年,在 AI 大发展与科技兴国的时代背景下,显然港股科技已经被显著低估。往后看去,做多港股科技的赔率与胜率均较高。

港股绝对估值亦处在较低水平,当前恒生科技指数市盈率来到 22.52X,位于上市以来 26.99% 分位数。从个股估值来看,部分头部科网股已来到十余倍 PE,这一现象的隐含叙事基本已经完全剔除了其中 AI 业务的估值,再向下的空间较为有限。

07

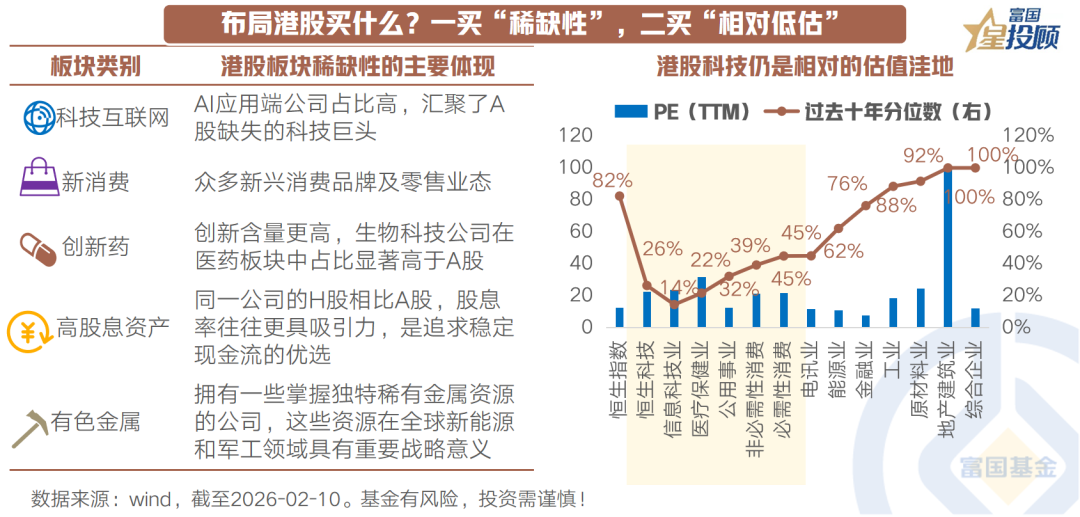

布局港股买什么?一买 「稀缺性」,二买 「相对低估」

当前港股市场正展现出独特的战略配置价值,其投资逻辑可清晰归纳为两大主线:布局 「稀缺性」 与捕捉 「相对低估」。一方面,港股市场汇聚了 A 股市场稀缺的优质资产,主要集中在科技互联网、新消费、创新药、高股息资产,以及部分有色金属领域的公司上。另一方面,当前港股在部分领域的估值仍处于低位,如科技、医疗,非必需性消费等。

(文章来源:富国基金)

(原标题:港股科技股,是估值陷阱还是黄金坑?)

(责任编辑:66)

【文章来源:天天财富】

01

港股的 2026:指数不差,但赛道 「有点惨」

步入 2026 年,港股市场呈现显著的 「结构性分化」。以恒生指数为代表的大盘创出新高,但以恒生科技、创新药为代表的成长赛道却表现惨淡,四季度以来的最大回撤均超过 20%。这种分化源于三大因素的共振:1) 海外流动性收紧,对于成长板块估值压制明显;2) 盈利预期发生 「K 型分裂」,市场从 「估值修复」 转向 「盈利驱动」;3) 海外映射加剧结构分化,全球对于 AI 的 Capex 担忧,从信心的锚转变为利润的黑洞。

因此,「指数不差,赛道惨淡」 的本质,是市场在宏观变局下,基于盈利确定性与安全性进行的深刻再定价。未来市场的关键,在于成长赛道何时能交出符合高预期的盈利答卷。

02

解码港股分化 (1):流动性冲击已近尾声,全球资金重返港股

2026 年开年,港股市场的流动性环境正迎来关键拐点。此前市场弥漫的悲观交易逻辑——「沃什交易」 正受到挑战,过于悲观的流动性预期开始回摆,全球风险偏好悄然修复,为港股创造了外部喘息之机。同时,随着 「比价效应」 的显现,港股市场再度得到南向资金的青睐,周度净流入已创下 2025 年 5 月以来的新高。而备受市场诟病的 IPO 解禁高峰逐渐过去,且更为积极的结构性信号来自一级市场,IPO 海外基石投资者比例 2025 年再度回升,海外长期资本 「重返赛场」 从源头上为市场注入新的流动性活水。

03

解码港股分化 (2):一切波动,皆为盈利预期的镜像

如果说宏观流动性决定了水位的涨落,那么水下的暗流与漩涡——市场的结构分化——则由盈利预期这只 「指挥棒」 精准指引。

2026 年港股的 「冰火两重天」,正是盈利预期 「K 型分化」 的直接镜像。一边,金融、能源及部分消费龙头凭借稳定的现金流和高股息,盈利预测持续上修,构成了指数的 「压舱石」,吸引着追求确定性的资金。另一边,科技与创新药等成长赛道则面临严峻的 「现实检验」:市场不再满足于宏大的叙事,转而严厉审视其高昂的研发与资本开支能否转化为可验证的短期利润。任何盈利兑现速度不及预期的信号,都会引发估值剧烈收缩。

事实上,2025 年四季度以来,备受关注的科技股板块正在经历预期的触底过程,但这一悲观的下修趋势目前已出现企稳迹象。随着科技巨头们在 AI 应用商业化上的努力已开始兑现,大模型竞争百花齐放,正为未来的盈利复苏积蓄动能。

04

解码港股分化 (3):板块轮动地图更新,资金涌入 「复苏交易」

2026 年以来,市场的目光再度聚焦于经济周期的脉络之上。一轮由全球制造业回升所驱动、经 PPI 回暖传导、并最终指向企业盈利实质性修复的宏观逻辑链,正在清晰显现。「复苏交易」 的源头,在于全球范围内出现的制造业活动触底反弹。在经历了长达数年的去库存、地缘冲突扰动和利率高压后,全球财政扩张周期下,新一轮制造业补库与投资周期正在萌芽。全球制造业的引擎重新轰鸣,为市场提供了最坚实的宏观背景。它意味着企业营收增长的 「水面」 即将抬升,而最先被这股 「活水」 滋润的,便是最上游的资源与工业领域。

同时,从贵金属→工业金属→石油石化→农产品的大宗商品价格传导链条似乎已经开启,PPI 见底回升的预期主导市场的结构分化。PPI 预期的回升是一束强烈的信号光,照亮了从 「宏观复苏」 到 「企业盈利修复」 之间的传导路径,让市场能够清晰地预见到哪些板块的财务报表将率先迎来春光。

05

是陷阱还是黄金坑 (1)?AI 应用爆发已见端倪

从泡沫化视角来看,2025 年 AI 产业杠杆扩张明显,资本投入已经逐渐从自由现金流支撑转向债务融资,然而各类风险指标相较于 「互联网泡沫」 期依然有一定距离,因此本轮资本市场交易周期向技术生命周期回归的变轨期,出现类似于 「互联网泡沫」 那般极端 「挤泡沫」 的概率较小。从产业端进展来看,当前港股科技方面催化不断,近期腾讯、阿里纷纷在春节期间进行大模型宣传、快手可灵年化 ARR 超预期、DeepSeek 或在春节期间发布最新 V4 大模型,字节发布 Seedance2.0,Pony Alpha 新模型匿名发布等。中国 AI 应用的集中爆发,已经从春节营销的流量狂欢中,显露出真正 「爆款应用」 的技术内核。这并非单纯的市场炒作,而是一场从 「问答助手」 向 「行动智能体」 的质变。

06

是陷阱还是黄金坑 (2)?港股科技估值接近历史极低值水平!

用恒生科技指数/万得双创指数衡量科技板块 AH 溢价,当前已经接近历史极低值水平,前低为 22 年 3 月、22 年 10 月 (外资快速流出)、23 年底 (游戏监管),而当前对互联网公司的监管与经济发展环境明显好于 2022 年和 2023 年,在 AI 大发展与科技兴国的时代背景下,显然港股科技已经被显著低估。往后看去,做多港股科技的赔率与胜率均较高。

港股绝对估值亦处在较低水平,当前恒生科技指数市盈率来到 22.52X,位于上市以来 26.99% 分位数。从个股估值来看,部分头部科网股已来到十余倍 PE,这一现象的隐含叙事基本已经完全剔除了其中 AI 业务的估值,再向下的空间较为有限。

07

布局港股买什么?一买 「稀缺性」,二买 「相对低估」

当前港股市场正展现出独特的战略配置价值,其投资逻辑可清晰归纳为两大主线:布局 「稀缺性」 与捕捉 「相对低估」。一方面,港股市场汇聚了 A 股市场稀缺的优质资产,主要集中在科技互联网、新消费、创新药、高股息资产,以及部分有色金属领域的公司上。另一方面,当前港股在部分领域的估值仍处于低位,如科技、医疗,非必需性消费等。

(文章来源:富国基金)

(原标题:港股科技股,是估值陷阱还是黄金坑?)

(责任编辑:66)

【文章来源:天天财富】

01

港股的 2026:指数不差,但赛道 「有点惨」

步入 2026 年,港股市场呈现显著的 「结构性分化」。以恒生指数为代表的大盘创出新高,但以恒生科技、创新药为代表的成长赛道却表现惨淡,四季度以来的最大回撤均超过 20%。这种分化源于三大因素的共振:1) 海外流动性收紧,对于成长板块估值压制明显;2) 盈利预期发生 「K 型分裂」,市场从 「估值修复」 转向 「盈利驱动」;3) 海外映射加剧结构分化,全球对于 AI 的 Capex 担忧,从信心的锚转变为利润的黑洞。

因此,「指数不差,赛道惨淡」 的本质,是市场在宏观变局下,基于盈利确定性与安全性进行的深刻再定价。未来市场的关键,在于成长赛道何时能交出符合高预期的盈利答卷。

02

解码港股分化 (1):流动性冲击已近尾声,全球资金重返港股

2026 年开年,港股市场的流动性环境正迎来关键拐点。此前市场弥漫的悲观交易逻辑——「沃什交易」 正受到挑战,过于悲观的流动性预期开始回摆,全球风险偏好悄然修复,为港股创造了外部喘息之机。同时,随着 「比价效应」 的显现,港股市场再度得到南向资金的青睐,周度净流入已创下 2025 年 5 月以来的新高。而备受市场诟病的 IPO 解禁高峰逐渐过去,且更为积极的结构性信号来自一级市场,IPO 海外基石投资者比例 2025 年再度回升,海外长期资本 「重返赛场」 从源头上为市场注入新的流动性活水。

03

解码港股分化 (2):一切波动,皆为盈利预期的镜像

如果说宏观流动性决定了水位的涨落,那么水下的暗流与漩涡——市场的结构分化——则由盈利预期这只 「指挥棒」 精准指引。

2026 年港股的 「冰火两重天」,正是盈利预期 「K 型分化」 的直接镜像。一边,金融、能源及部分消费龙头凭借稳定的现金流和高股息,盈利预测持续上修,构成了指数的 「压舱石」,吸引着追求确定性的资金。另一边,科技与创新药等成长赛道则面临严峻的 「现实检验」:市场不再满足于宏大的叙事,转而严厉审视其高昂的研发与资本开支能否转化为可验证的短期利润。任何盈利兑现速度不及预期的信号,都会引发估值剧烈收缩。

事实上,2025 年四季度以来,备受关注的科技股板块正在经历预期的触底过程,但这一悲观的下修趋势目前已出现企稳迹象。随着科技巨头们在 AI 应用商业化上的努力已开始兑现,大模型竞争百花齐放,正为未来的盈利复苏积蓄动能。

04

解码港股分化 (3):板块轮动地图更新,资金涌入 「复苏交易」

2026 年以来,市场的目光再度聚焦于经济周期的脉络之上。一轮由全球制造业回升所驱动、经 PPI 回暖传导、并最终指向企业盈利实质性修复的宏观逻辑链,正在清晰显现。「复苏交易」 的源头,在于全球范围内出现的制造业活动触底反弹。在经历了长达数年的去库存、地缘冲突扰动和利率高压后,全球财政扩张周期下,新一轮制造业补库与投资周期正在萌芽。全球制造业的引擎重新轰鸣,为市场提供了最坚实的宏观背景。它意味着企业营收增长的 「水面」 即将抬升,而最先被这股 「活水」 滋润的,便是最上游的资源与工业领域。

同时,从贵金属→工业金属→石油石化→农产品的大宗商品价格传导链条似乎已经开启,PPI 见底回升的预期主导市场的结构分化。PPI 预期的回升是一束强烈的信号光,照亮了从 「宏观复苏」 到 「企业盈利修复」 之间的传导路径,让市场能够清晰地预见到哪些板块的财务报表将率先迎来春光。

05

是陷阱还是黄金坑 (1)?AI 应用爆发已见端倪

从泡沫化视角来看,2025 年 AI 产业杠杆扩张明显,资本投入已经逐渐从自由现金流支撑转向债务融资,然而各类风险指标相较于 「互联网泡沫」 期依然有一定距离,因此本轮资本市场交易周期向技术生命周期回归的变轨期,出现类似于 「互联网泡沫」 那般极端 「挤泡沫」 的概率较小。从产业端进展来看,当前港股科技方面催化不断,近期腾讯、阿里纷纷在春节期间进行大模型宣传、快手可灵年化 ARR 超预期、DeepSeek 或在春节期间发布最新 V4 大模型,字节发布 Seedance2.0,Pony Alpha 新模型匿名发布等。中国 AI 应用的集中爆发,已经从春节营销的流量狂欢中,显露出真正 「爆款应用」 的技术内核。这并非单纯的市场炒作,而是一场从 「问答助手」 向 「行动智能体」 的质变。

06

是陷阱还是黄金坑 (2)?港股科技估值接近历史极低值水平!

用恒生科技指数/万得双创指数衡量科技板块 AH 溢价,当前已经接近历史极低值水平,前低为 22 年 3 月、22 年 10 月 (外资快速流出)、23 年底 (游戏监管),而当前对互联网公司的监管与经济发展环境明显好于 2022 年和 2023 年,在 AI 大发展与科技兴国的时代背景下,显然港股科技已经被显著低估。往后看去,做多港股科技的赔率与胜率均较高。

港股绝对估值亦处在较低水平,当前恒生科技指数市盈率来到 22.52X,位于上市以来 26.99% 分位数。从个股估值来看,部分头部科网股已来到十余倍 PE,这一现象的隐含叙事基本已经完全剔除了其中 AI 业务的估值,再向下的空间较为有限。

07

布局港股买什么?一买 「稀缺性」,二买 「相对低估」

当前港股市场正展现出独特的战略配置价值,其投资逻辑可清晰归纳为两大主线:布局 「稀缺性」 与捕捉 「相对低估」。一方面,港股市场汇聚了 A 股市场稀缺的优质资产,主要集中在科技互联网、新消费、创新药、高股息资产,以及部分有色金属领域的公司上。另一方面,当前港股在部分领域的估值仍处于低位,如科技、医疗,非必需性消费等。

(文章来源:富国基金)

(原标题:港股科技股,是估值陷阱还是黄金坑?)

(责任编辑:66)

【文章来源:天天财富】

01

港股的 2026:指数不差,但赛道 「有点惨」

步入 2026 年,港股市场呈现显著的 「结构性分化」。以恒生指数为代表的大盘创出新高,但以恒生科技、创新药为代表的成长赛道却表现惨淡,四季度以来的最大回撤均超过 20%。这种分化源于三大因素的共振:1) 海外流动性收紧,对于成长板块估值压制明显;2) 盈利预期发生 「K 型分裂」,市场从 「估值修复」 转向 「盈利驱动」;3) 海外映射加剧结构分化,全球对于 AI 的 Capex 担忧,从信心的锚转变为利润的黑洞。

因此,「指数不差,赛道惨淡」 的本质,是市场在宏观变局下,基于盈利确定性与安全性进行的深刻再定价。未来市场的关键,在于成长赛道何时能交出符合高预期的盈利答卷。

02

解码港股分化 (1):流动性冲击已近尾声,全球资金重返港股

2026 年开年,港股市场的流动性环境正迎来关键拐点。此前市场弥漫的悲观交易逻辑——「沃什交易」 正受到挑战,过于悲观的流动性预期开始回摆,全球风险偏好悄然修复,为港股创造了外部喘息之机。同时,随着 「比价效应」 的显现,港股市场再度得到南向资金的青睐,周度净流入已创下 2025 年 5 月以来的新高。而备受市场诟病的 IPO 解禁高峰逐渐过去,且更为积极的结构性信号来自一级市场,IPO 海外基石投资者比例 2025 年再度回升,海外长期资本 「重返赛场」 从源头上为市场注入新的流动性活水。

03

解码港股分化 (2):一切波动,皆为盈利预期的镜像

如果说宏观流动性决定了水位的涨落,那么水下的暗流与漩涡——市场的结构分化——则由盈利预期这只 「指挥棒」 精准指引。

2026 年港股的 「冰火两重天」,正是盈利预期 「K 型分化」 的直接镜像。一边,金融、能源及部分消费龙头凭借稳定的现金流和高股息,盈利预测持续上修,构成了指数的 「压舱石」,吸引着追求确定性的资金。另一边,科技与创新药等成长赛道则面临严峻的 「现实检验」:市场不再满足于宏大的叙事,转而严厉审视其高昂的研发与资本开支能否转化为可验证的短期利润。任何盈利兑现速度不及预期的信号,都会引发估值剧烈收缩。

事实上,2025 年四季度以来,备受关注的科技股板块正在经历预期的触底过程,但这一悲观的下修趋势目前已出现企稳迹象。随着科技巨头们在 AI 应用商业化上的努力已开始兑现,大模型竞争百花齐放,正为未来的盈利复苏积蓄动能。

04

解码港股分化 (3):板块轮动地图更新,资金涌入 「复苏交易」

2026 年以来,市场的目光再度聚焦于经济周期的脉络之上。一轮由全球制造业回升所驱动、经 PPI 回暖传导、并最终指向企业盈利实质性修复的宏观逻辑链,正在清晰显现。「复苏交易」 的源头,在于全球范围内出现的制造业活动触底反弹。在经历了长达数年的去库存、地缘冲突扰动和利率高压后,全球财政扩张周期下,新一轮制造业补库与投资周期正在萌芽。全球制造业的引擎重新轰鸣,为市场提供了最坚实的宏观背景。它意味着企业营收增长的 「水面」 即将抬升,而最先被这股 「活水」 滋润的,便是最上游的资源与工业领域。

同时,从贵金属→工业金属→石油石化→农产品的大宗商品价格传导链条似乎已经开启,PPI 见底回升的预期主导市场的结构分化。PPI 预期的回升是一束强烈的信号光,照亮了从 「宏观复苏」 到 「企业盈利修复」 之间的传导路径,让市场能够清晰地预见到哪些板块的财务报表将率先迎来春光。

05

是陷阱还是黄金坑 (1)?AI 应用爆发已见端倪

从泡沫化视角来看,2025 年 AI 产业杠杆扩张明显,资本投入已经逐渐从自由现金流支撑转向债务融资,然而各类风险指标相较于 「互联网泡沫」 期依然有一定距离,因此本轮资本市场交易周期向技术生命周期回归的变轨期,出现类似于 「互联网泡沫」 那般极端 「挤泡沫」 的概率较小。从产业端进展来看,当前港股科技方面催化不断,近期腾讯、阿里纷纷在春节期间进行大模型宣传、快手可灵年化 ARR 超预期、DeepSeek 或在春节期间发布最新 V4 大模型,字节发布 Seedance2.0,Pony Alpha 新模型匿名发布等。中国 AI 应用的集中爆发,已经从春节营销的流量狂欢中,显露出真正 「爆款应用」 的技术内核。这并非单纯的市场炒作,而是一场从 「问答助手」 向 「行动智能体」 的质变。

06

是陷阱还是黄金坑 (2)?港股科技估值接近历史极低值水平!

用恒生科技指数/万得双创指数衡量科技板块 AH 溢价,当前已经接近历史极低值水平,前低为 22 年 3 月、22 年 10 月 (外资快速流出)、23 年底 (游戏监管),而当前对互联网公司的监管与经济发展环境明显好于 2022 年和 2023 年,在 AI 大发展与科技兴国的时代背景下,显然港股科技已经被显著低估。往后看去,做多港股科技的赔率与胜率均较高。

港股绝对估值亦处在较低水平,当前恒生科技指数市盈率来到 22.52X,位于上市以来 26.99% 分位数。从个股估值来看,部分头部科网股已来到十余倍 PE,这一现象的隐含叙事基本已经完全剔除了其中 AI 业务的估值,再向下的空间较为有限。

07

布局港股买什么?一买 「稀缺性」,二买 「相对低估」

当前港股市场正展现出独特的战略配置价值,其投资逻辑可清晰归纳为两大主线:布局 「稀缺性」 与捕捉 「相对低估」。一方面,港股市场汇聚了 A 股市场稀缺的优质资产,主要集中在科技互联网、新消费、创新药、高股息资产,以及部分有色金属领域的公司上。另一方面,当前港股在部分领域的估值仍处于低位,如科技、医疗,非必需性消费等。

(文章来源:富国基金)

(原标题:港股科技股,是估值陷阱还是黄金坑?)

(责任编辑:66)