美股的波动性在周三交易时段重返华尔街,而这一次,一份出人意料强劲的 1 月份就业报告在动荡中扮演了核心角色。

在周三开盘钟声响起后,道指从一度跳空高开,逼近前一日盘中创下的 50512 点的历史高位纪录。盘前发布的 1 月份就业报告显示,美国经济上个月创造的就业岗位多于经济学家的预期。

然而这一蓝筹股指数此后迅速转跌,全天在涨跌之间反复震荡,最终以四天来首次收跌告终。标普 500 指数和纳指也均呈现了高开低走的 「虎头蛇尾」 走势。

对此,不少业内人士指出,包括凯文·哈西特在内的白宫官员本周早些时候的言论,曾让一些投资者相信这份非农数据会令人失望。其他近期的数据指标也并未完全描绘出美国消费者和劳动力市场状态的乐观前景。

「对于周三的就业数字来说,这 (之前数据) 是一个令人不安的铺垫,」DWS 美洲固定收益主管 George Catrambone 表示。他所指的是 12 月 「零增长」 的零售销售数据、一份糟糕的 1 月挑战者裁员报告,以及劳动力市场步履蹒跚的其他迹象。

但当非农数据最终公布——显示 1 月份经济新增了 13 万个就业岗位,远超华尔街预期,同时失业率从 12 月的 4.4% 降至 4.3% 时,市场显然在第一时间感到了 「意外之喜」。

「我会说,这绝对是一个上行的意外,」Catrambone 在谈到债券市场的初步反应时表示。

不过,当投资者逐渐消化周三劳动力数据的其他细节时,一些令人不安的信号其实依然显而易见——例如修正数据显示 2025 年全年新增就业岗位仅 18.1 万个,较往年均值骤降 200 万以上——这份惊喜也在此后美股交易时段逐渐消退。

DWS 的 Catrambone 就提醒投资者,勿过度解读单份就业报告,当前美国经济整体仍呈现出了 「低招聘、低裁员」 的僵化特征。

降息预期受挫

那么,股市为何又会出现如此剧烈反转?部分市场策略师认为,原因在于:1 月强劲的劳动力市场数据可能使通胀前景和降息预期变得复杂。

JonesTrading 首席市场策略师 Michael ORourke 表示:「1 月就业报告表现强劲——尤其考虑到特朗普政府在数据发布前已降低预期门槛的情况下。因此这造成的结果是,市场预期的美联储降息将在可预见的未来推迟。美债市场通过抛售作出了合理反应,而标普 500 指数盘初的乐观反应实属不妥,最终引发了抛售。」

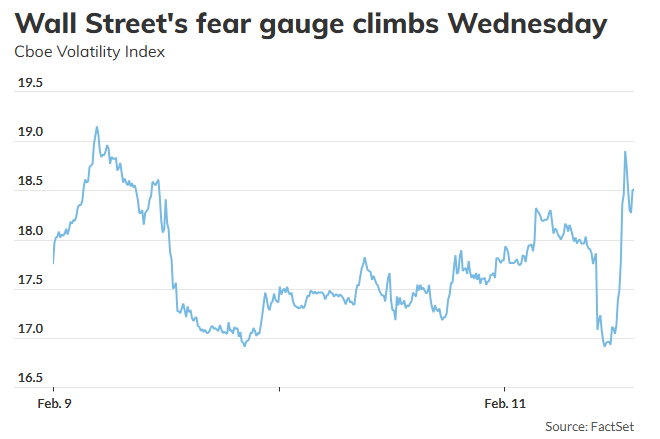

据 FactSet 数据显示,周三华尔街 「恐慌指数」VIX 的活跃度显著提升,一度从本周初的 17 点水平飙升至 18.9 点。

Carson Group 首席市场策略师 Ryan Detrick 指出,「就业数据向好引发的本能反应是先涨后跌。而许多人随后逐渐意识到,劳动力市场走强已使降息预期受挫。」

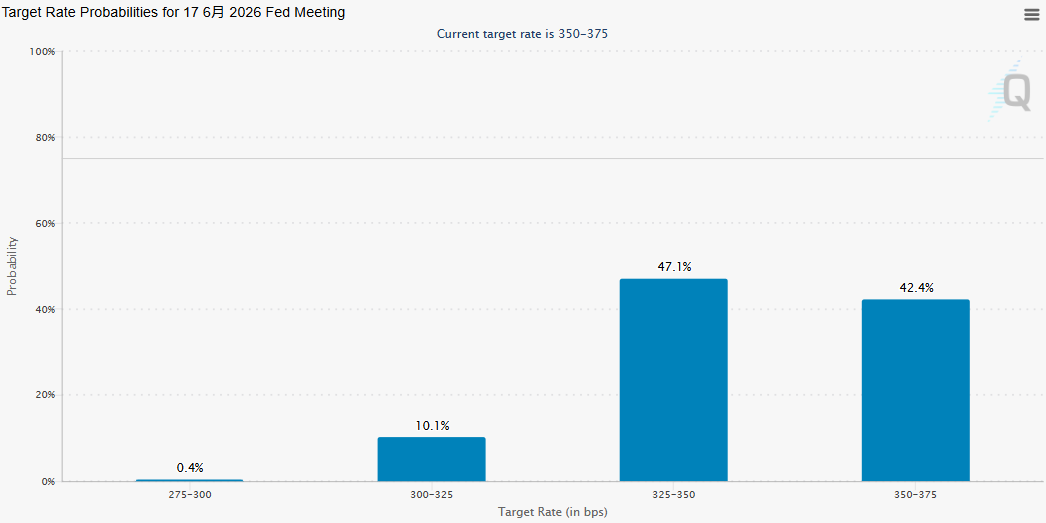

根据芝商所的 FedWatch 工具,受就业数据影响,期货交易员周三提高了美联储可能在 6 月底前维持利率不变的预期——6 月按兵不动的概率已从 24.8% 攀升至 42.4%。美联储主席鲍威尔的任期将于 5 月结束。

Longbow Asset Management 首席执行官 Jake Dollarhide 指出,「我们看到关键数据出现了巨大波动。」 他指出,「市场和投资者普遍感到困惑。就降息而言,三月份降息已几乎不可能」。

鉴于利率前景仍充满不确定性,债券市场的波动性重现目前也极易波及股市。

「市场存在太多未知因素,」 佛罗里达州咨询公司 Jacobs Investment Management 创始人 Ryan Jacobs 指出,他特别提到美联储下次降息时机的不确定性。

目前,一些原本预测美联储将在 3 月份降息的华尔街投行已经放弃了这一预测。加拿大帝国商业银行资本市场 (CIBC Capital Markets) 现在预计今年将降息两次,分别在 6 月和 7 月,而不是此前预测的 3 月和 6 月。道明证券的经济学家将下一次降息的预测时间从 3 月推迟到了 6 月。

道明证券美国利率策略主管 Gennadiy Goldberg 表示,「数据表明美联储短期内仍无降息迫切性。」 不过他补充道,「市场仍将难以完全排除今年降息的可能性,因为我们认为强劲数据意味着降息推迟,而非美联储今年不可能降息。」

Goldberg 预计这将使 10 年期美债收益率维持在 4.10%-4.30% 区间,该区间自去年 12 月以来基本保持不变。

(财联社)

文章转载自 东方财富