作者:

刘俊伶

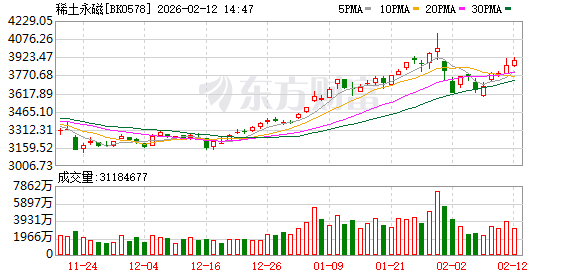

2 月 11 日,A 股稀土永磁板块领涨市场,中证稀土产业指数上涨 2.5%,概念股中,北矿科技、格林美涨停,厦门钨业、北方稀土涨超 5%,有研粉材、中矿资源、银河磁体、金力永磁、天和磁材等相关个股涨幅靠前。

稀土价格持续走高

开年以来,稀土价格一路上行。数据显示,截至 2 月 9 日,生意社稀土指数为 703 点,较 12 月初上升了 179 点,涨幅为 34.16%。

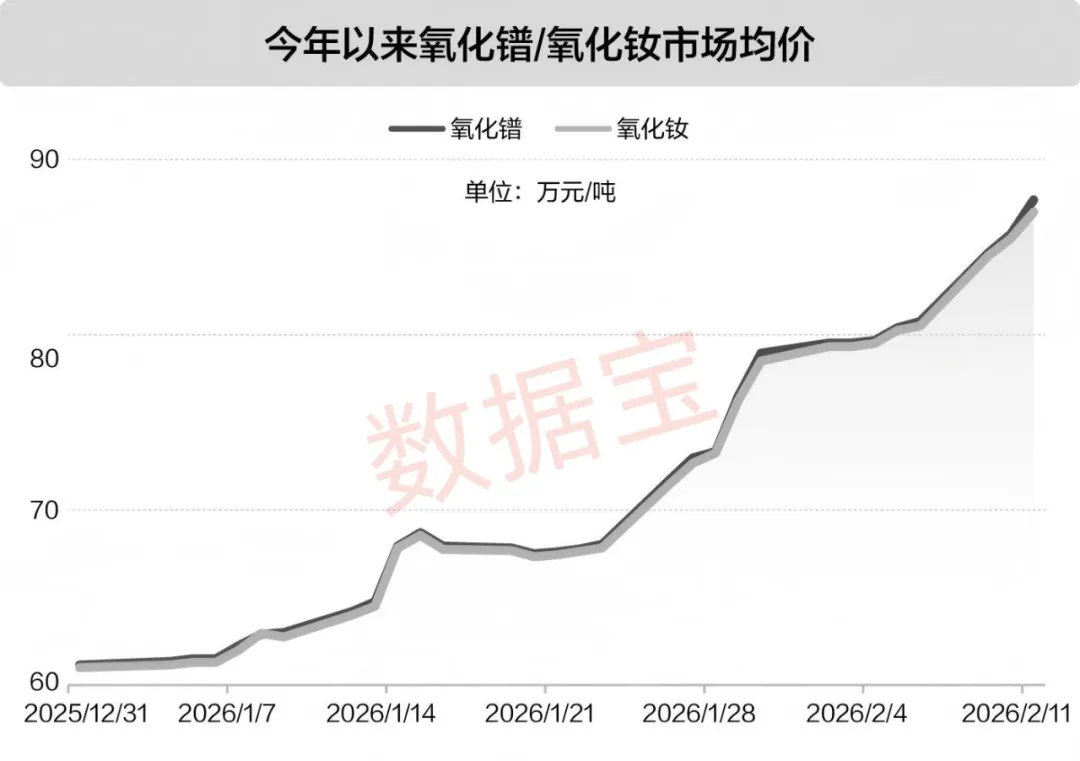

从细分产品来看,根据包头稀土产品交易所数据,截至 2 月 11 日,氧化镨均价达到 87.7 万元/吨,今年以来涨价超 26 万元/吨,涨幅 43.42%;氧化钕均价达到 87 万元/吨,今年以来涨价 26 万元/吨,涨幅 42.62%;氧化镨钕、金属钕、金属镨钕年内累计涨幅均在 35% 以上。

本轮稀土价格上涨,主要受供给收紧、需求爆发、库存低位等多重因素影响。供给端方面,我国稀土产储均位于全球第一,近年来我国稀土开采总量指标增速已明显放缓。海外方面,缅甸局势动荡,稀土出口持续收紧,越南亦修订法律,禁止稀土原矿出口,这些因素共同加剧了全球稀土市场供应紧张局面。

此外,我国持续出台相关政策,推动稀土产业规范化发展。2024 年 10 月,《稀土管理条例》 正式实施;2025 年 8 月,《稀土开采和稀土冶炼分离总量调控管理暂行办法》 出台,国家对稀土产业高质量发展的政策在不断细化。

美国地质调查局 (USGS) 数据显示,2024 年全球稀土矿产量为 39 万吨,中国产量为 27 万吨,占全球总产量的 69%。指标层面,2024 年全年稀土开采指标为 27 万吨,同比增长 5.9%,增速同比下降 15.5 个百分点,稀土指标增速维持放缓趋势。

新兴领域需求爆发

从需求端来看,稀土作为不可再生的战略资源,需求正随着人形机器人与低空经济等领域的兴起而持续增长。

对于人形机器人而言,其关节电机需具备快速响应、高起动转矩、精准控制等特性,高性能钕铁硼永磁材料凭借其优异的磁性和稳定性,成为实现这些要求的核心材料选择,稀土永磁产业有望充分受益于机器人的大规模量产。

低空经济领域, 电动垂直起降飞行器 (eVTOL) 对动力系统要求极高,高性能钕铁硼永磁材料是保证其电机具备高功率密度、高效率和轻量化的关键。根据 Adamas Intelligence 数据,单个 eVTOL 通常需要约 10kg~20kg 的钕铁硼,低空经济行业有望成为稀土需求新增长极。

中信证券研报认为,预计新兴领域 (人形机器人和低空经济)2035 年钕铁硼需求量有望增至 3.3 万吨,需求占比为 5.5%,2040 年有望进一步提升至 7.6%。

国元证券研报认为,随着稀土在高端制造领域的应用不断拓展,新能源汽车、风力发电、机器人等下游需求持续放量,叠加行业技术进步及国家政策对资源管控和产业升级的支持,稀土永磁产业有望进入新一轮成长周期。

概念股业绩大增

据证券时报·数据宝统计,A 股稀土永磁概念股共 26 只,目前已有 16 只公布 2025 年度业绩预告或快报,其中 15 股实现扭亏或预增,行业盈利能力显著增强。

按预告归母净利润同比增长下限来看,中科三环、盛和资源、正海磁材净利润增幅有望超过 200%。

中科三环业绩预告显示,预计 2025 年实现归母净利润 8000 万元~1.2 亿元,同比增长 566.23%~899.35%。其在投资者互动平台上表示,公司主要产品为钕铁硼永磁材料,产品应用范围已覆盖汽车 (包括新能源汽车)、消费类电子、工业机器人、计算机、节能家电、风电、工业电机等领域。

盛和资源业绩预告显示,预计 2025 年实现归母净利润 7.9 亿元~9.1 亿元,同比增长 281.28%~339.2%。公司紧抓市场机遇,及时调整产品结构、优化产销结构,加强管理赋能及成本管控,报告期内主要产品销量同比上升,进而驱动业绩实现大幅增长。

多只业绩增长的稀土永磁概念股获机构重点关注。统计显示,业绩预增或扭亏的概念股中,金力永磁、北方稀土、厦门钨业评级机构家数居前,分别达到 17 家、15 家、7 家。

金力永磁在接受投资者调研活动时表示,2025 年公司具身机器人电机转子及磁材产品已有小批量产品的交付。目前公司根据客户的需求,进行了包括具身机器人电机转子项目专用厂房、专用设备及专业团队等多方面的配套投入,已具备一定规模的量产能力。

东财图解·加点干货

(证券时报网)

文章转载自东方财富