作者:

李晓青

近日,智能门锁赛道的头部玩家鹿客科技 (北京) 股份有限公司 (简称 「鹿客科技」) 向港交所递交招股说明书,由中国银河国际担任独家保荐人。

鹿客科技将自身定义为 「全球 AI 家庭安全管家,凭借硬件+软件+AI 最佳创新的一体化技术能力,提供以智能锁为核心的家庭及社区安全防护、智能管理与家庭看护的综合解决方案。」

鹿客科技援引弗若斯特沙利文的资料称,公司是全球首家率先实现静脉智能锁规模化量产的公司,于 2024 年,公司的静脉智能锁出货量位居全球第一,市场占有率为 10.5%。根据同一资料来源,公司的智能锁出货量位列全球第四,市场占有率为 2.6%。于 2024 年,公司在中国内地的智能锁出货量达到 120 万套,位列第三,市场占有率为 5.8%。

从招股书来看,鹿客科技的明星资本云集,获百度、小米创始人雷军的顺为资本、SIG 海纳亚洲、复星集团、联想之星等众多知名机构的投资。

2024 年营收超 10 亿元,利润仅 5311 万元

招股书披露的财务数据显示,2023 年、2024 年及 2025 年前 9 个月,鹿客科技的收入分别为 10.14 亿元、10.86 亿元及 7.73 亿元;期内利润分别为 1403 万元、5311 万元及 3198 万元;毛利分别为 3.15 亿元、3.82 亿元及 2.41 亿元。同期,公司的研发开支分别为 7412 万元、7799 万元及 4715 万元。

同时,公司 2023 年的经营活动现金净流入为 8948.5 万元,2024 年降至 124.7 万元,到了 2025 年前三季度,则为净流出 3830.7 万元,现金流由正转负。

截至 2025 年 9 月末,公司现金及现金等价物为 6673 万元,较期初大幅减少。

招股书对此解释称,现金流恶化主要源于为销售旺季备货导致的存货增加,以及应收款项增长和应付款项减少。运营现金流量可能受到持续研发投入及运营资金管理需求等多重因素的不利影响。倘若未来经营现金流量未能提升至足以涵盖整体现金需求的水平,公司可能需要寻求股权或债务融资维持运营。该等融资可能无法及时获得、无法按公司可接纳的条款获得或根本无法获取。倘若未能取得所需额外融资,公司的运营可能会受到限制,增长战略可能无法实施,而公司的业务发展、财务状况及前景可能受到重大不利影响。

招股书显示,公司的贸易应收款项及应收票据周转天数分别为 70 天、83 天及 101 天。鹿客科技提示,公司可能无法全额收回该等贸易应收款项,尤其是来自企业客户的贸易应收款项,根据其内部财务管理和付款审批流程,该类客户通常具有更长的付款周期。

截至 2023 年及 2024 年 12 月 31 日以及截至 2025 年 9 月 30 日,公司的贸易应收款项及应收票据分别为 1.95 亿元、2.95 亿元及 2.83 亿元,同期计提的贸易应收款项及应收票据减值准备分别为 220 万元、370 万元及 630 万元。客户经营状况或财务状况的任何不利变动,均可能影响其及时付款或全额付款的能力。

特别是,主要客户延迟付款或无力偿债,可能会对公司的现金流量产生负面影响,并可能需要进一步计提减值亏损做出拨备。

高度依赖为小米提供 ODM 代工业务,代工占比超 60%

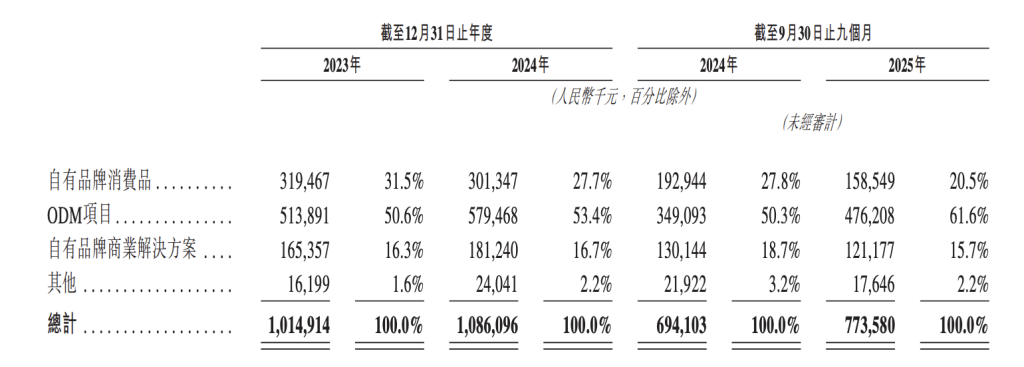

招股书显示,鹿客科技产生收入的方式包括:销售自有品牌消费品,即鹿客消费级智能锁及 AI 家庭安全管家;为品牌公司提供 ODM(原始设计制造商) 服务,包括以其品牌进行设计、生产智能锁及其他家庭安全产品,并通过其平台及渠道进行销售;及提供云丁品牌下的商业解决方案。

所谓 ODM(原始设计制造商),是一种代工模式,指代工厂自主设计产品并生产,品牌方仅需贴牌销售。

从上述披露的信息可以看出,鹿客科技高度依赖为小米等企业提供的 ODM 代工业务,而体现其核心竞争力的自有品牌业务收入却在持续收缩。

鹿客科技的客户主要包括终端消费者、企业客户、ODM 合作伙伴及经销商。

2023 年、2024 年及截至 2025 年 9 月 30 日止九个月,公司向前五大客户的销售总额分别为 5.44 亿元、6.16 亿元及 5.04 亿元,分别占各相应年度总收入的约 53.6%、56.8% 及 65.2%。

2025 年前三季度,公司 ODM 业务收入为 4.76 亿元,占总收入比例从 2023 年的 50.6% 攀升至 61.6%,成为绝对的收入支柱。

其中,与小米生态链的合作被视为鹿客科技的 ODM 业务基本盘。

报告期内,小米始终是公司的第一大客户,销售额分别达 4.93 亿元、5.61 亿元和 4.69 亿元,在总收入中的占比也由 2023 年的 48.6% 增至 2025 年前三季度的 60.6%。

同时,公司自有业务的收入占比不断下降。

其中,自有品牌消费品收入在 2024 年出现下滑,从 2023 年的 3.19 亿元降至 3.01 亿元;到 2025 年前三季度,收入进一步降至 1.59 亿元,占比从 27.8% 骤降至 20.5%。

从公司披露的财务数据明显可以看出,代工模式低附加值、话语权较弱。2025 年前三季度,鹿客科技 ODM 项目的销售量同比增加 127.6%,达到 108.1 万套,但其产品平均售价却出现了大幅下跌,降幅高达 40.1%,仅为 440.3 元/套。

而这种 「以价换量」 的模式,直接导致该核心业务板块的毛利率收缩 2.3 个百分点至 2025 年前三季度的 20.1%。

更需要指出的是,鹿客科技选择深度绑定小米,但小米却还深度捆绑了多家关键技术与零部件供应商,包括欧菲光、元视芯、奋达科技及同兴达等。

其中,欧菲光为小米高端智能锁提供核心视觉传感模组,元视芯交付的 CIS 芯片用于小米智能锁高清视频采集与低光环境成像。

股东方面,IPO 前,创始人陈彬合计控制公司 30.35% 股权,百度通过旗下实体合计持股比例达 18.43%,为最大的外部机构股东。2025 年 12 月获得中关村科学城 2 亿元投资后,公司投后估值达 35 亿元。

(澎湃新闻)

文章转载自东方财富