【文章来源:天天财富】

一、 中国外贸走向多元化、高端化

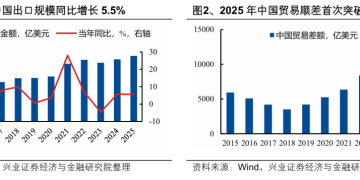

2025年在复杂外部环境下,中国外贸持续超预期,展现出强劲韧性。2025 年面对全球经济复苏疲软以及关税摩擦升级等诸多不利因素,中国出口总额来到历史新高,同比增长 5.5%。同期,中国贸易顺差首次突破 1 万亿美元,同比大幅上升 19.8%。

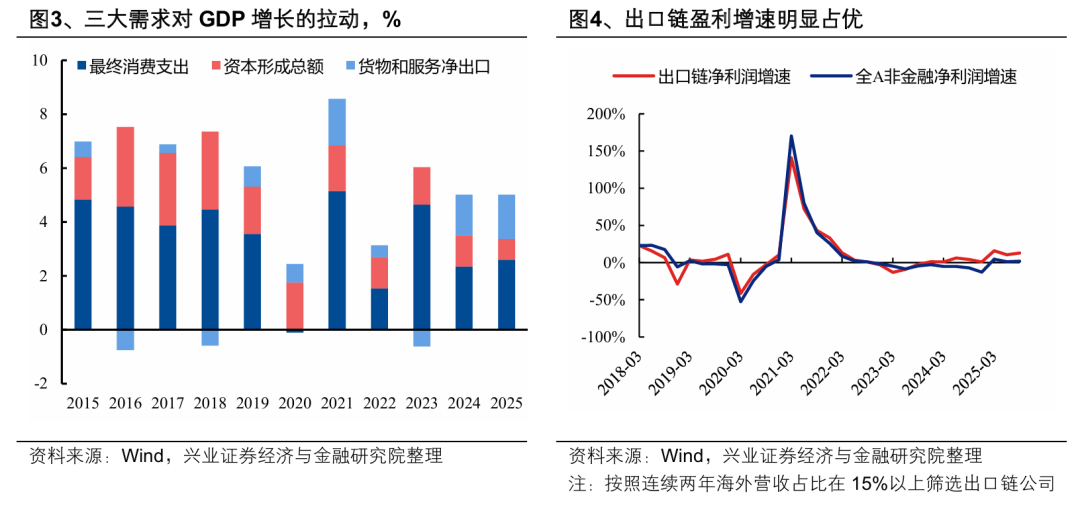

外贸成为经济增长的重要引擎。宏观经济层面,2025 年货物和服务净出口对 GDP 增长的拉动作用达到 1.64 个百分点,创下自 2007 年以来的次高水平,仅次于 2021 年。上市公司层面,出口链 2025Q3 盈利增速录得 12.96%,明显优于全 A 非金融 (1.92%),已经连续 9 个季度取得领先,并且增速差扩大至 11.03pct。

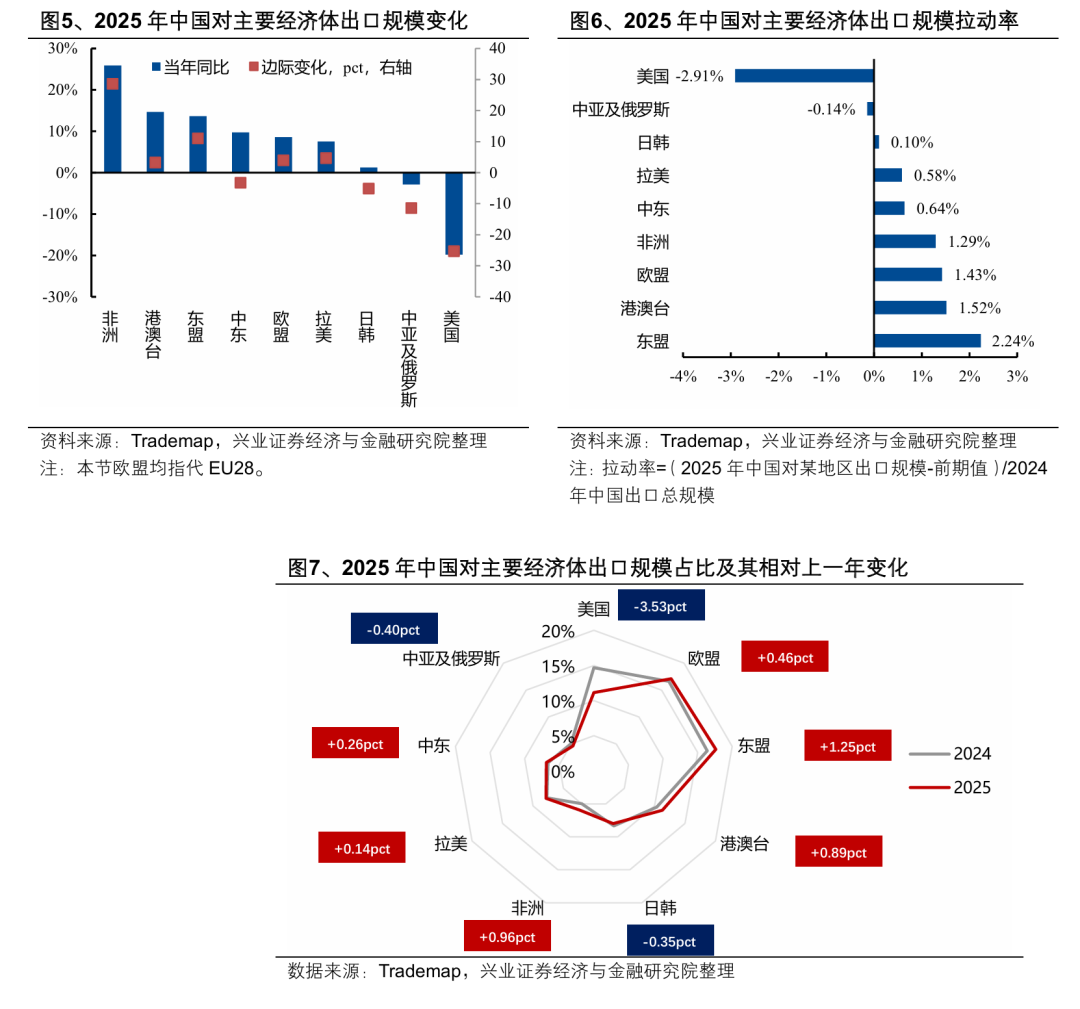

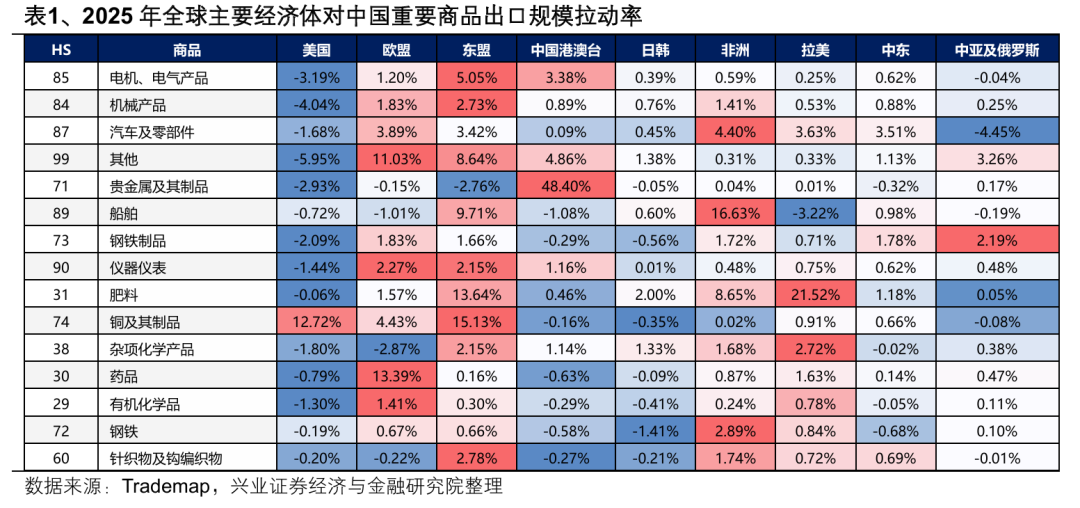

地区结构上来看,外需多元化特征进一步强化,新兴市场的增量有效填补了美国市场的减量。受关税贸易摩擦影响,2025 年中国对美直接出口明显承压,同比下降 19.79%,对出口总规模形成 2.91% 的拖累。美国在中国出口中的比重进一步下降 3.53pct 至 11.15%。新兴市场则接棒实现快速增长,成为新的出口压舱石。除中国港澳台地区外,非洲/东盟/中东地区出口增速靠前,分别实现 25.9%/13.64%/9.7% 的同比增长,对出口总规模形成 1.29%/2.24%/0.64% 的拉动。除此以外,中国对欧盟出口也正在稳步修复,同比增长 8.57% 对出口总规模形成 1.43% 的正向拉动。

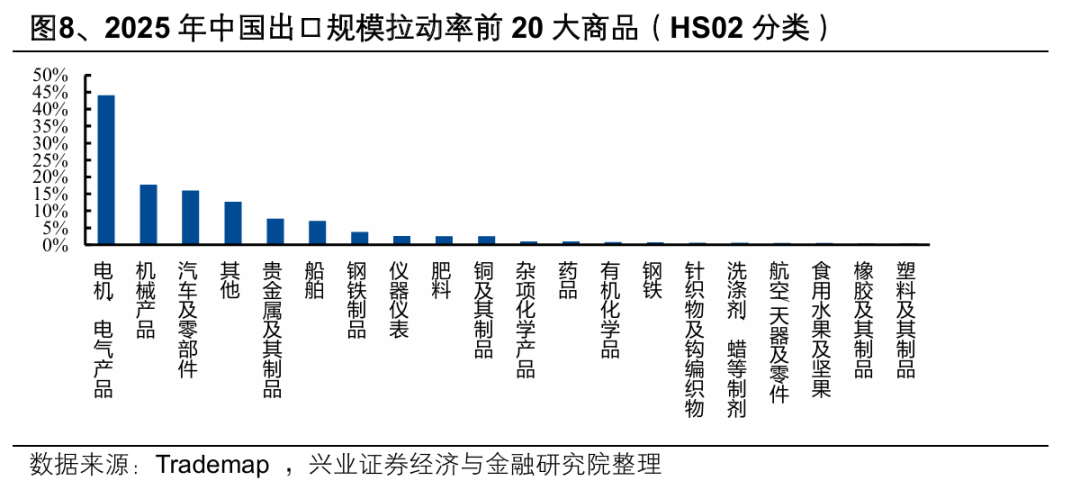

产品结构上来看,中国外贸商品结构持续向价值链上游攀升,中高端产品表现突出。2025 年电机/电气产品、机械、汽车、船舶等中高端制造业仍是出口主力,分别为出口总规模带来了 44.10%/17.67%/16.05%/6.99% 的拉动。而家具、玩具、袜靴等传统轻工业制品出口规模则在关税摩擦和产业链外迁的双重打击下出现明显下跌。

进一步按照终端市场拆分来看,东盟承接中国产业链溢出与贸易转口,对中国重要商品出口均贡献了主要增量。其他新兴市场亦正在成为中国车、船、电等核心工业品出口新的增长极。欧洲市场再工业化和能源转型进程锁定对华绿色工业品的需求,叠加人口老龄化驱动对华医药进口扩容。而除了商品市场套利带来的铜需求以外,美国市场对中国重要出口商品的直接需求均出现了不同程度的萎缩。

二、2026 年出海链有哪些确定性较高的机会?

2.1、全球供应链重构

在全球地缘政治博弈常态化的宏观背景下,全球工业体系正在完成从 「效率优先」 向 「安全与自主」 的深刻范式转型,这将持续带来大量基础设施和工业化建设需求。欧美发达国家主张本土再工业化,及 「近岸外包」「友岸外包」 原则下向新兴市场国家进行供应链转移。叠加美联储降息周期开启,也将进一步释放新兴市场长期被高利率压制的融资与扩产潜力。

在此大背景下,中国出口结构相应出现适应性调整:近年来中国出口的消费品规模占比趋势性收窄,而服务于全球制造业供应链重建的中间品和资本品进一步占据主导。

得益于技术突围与规模效应下的成本优势,中国在电动汽车、电池、半导体、船舶、机械设备等 2018 年以来全球出口快速增长的重要工业品类中均抢占了大量的增量市场份额。

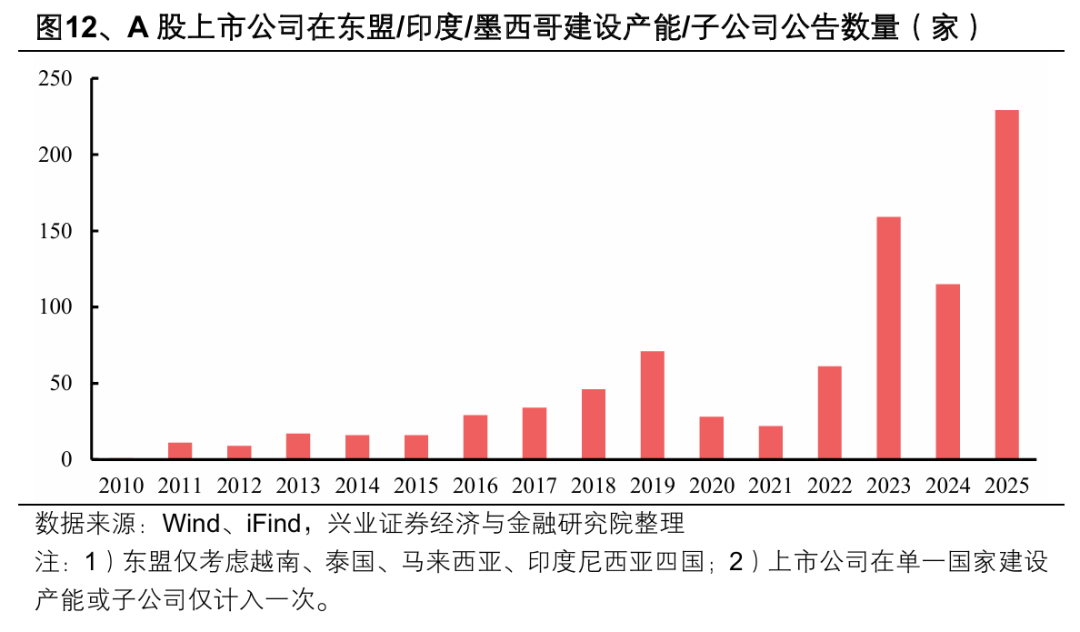

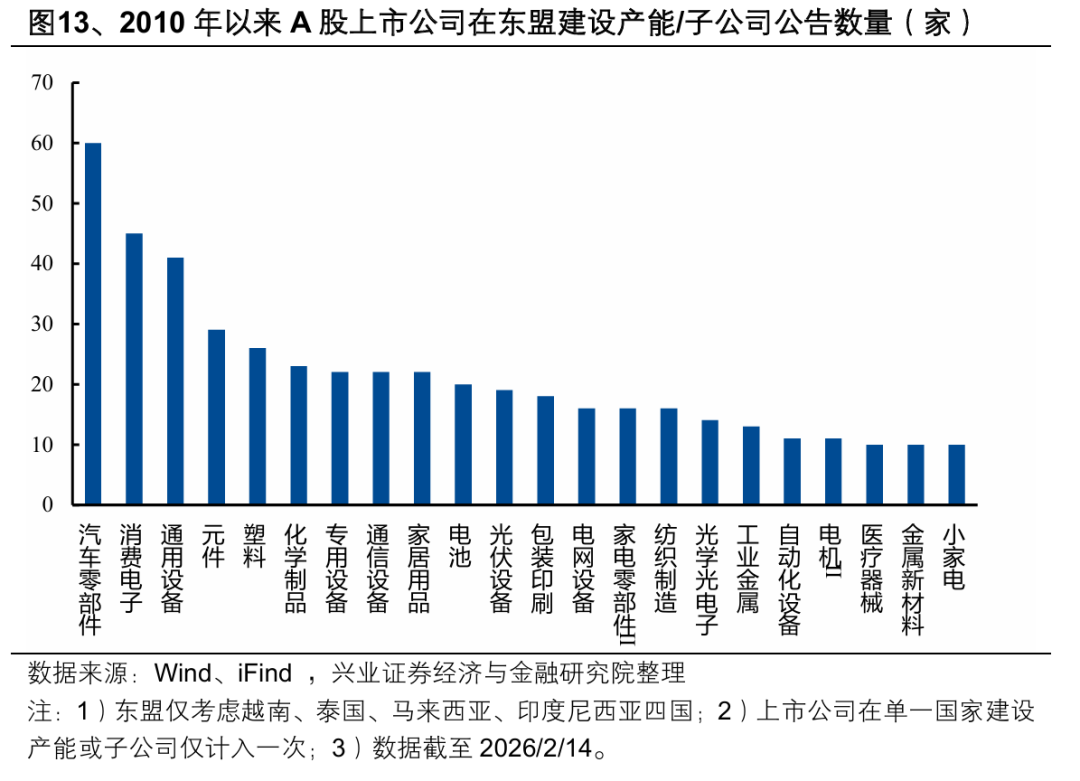

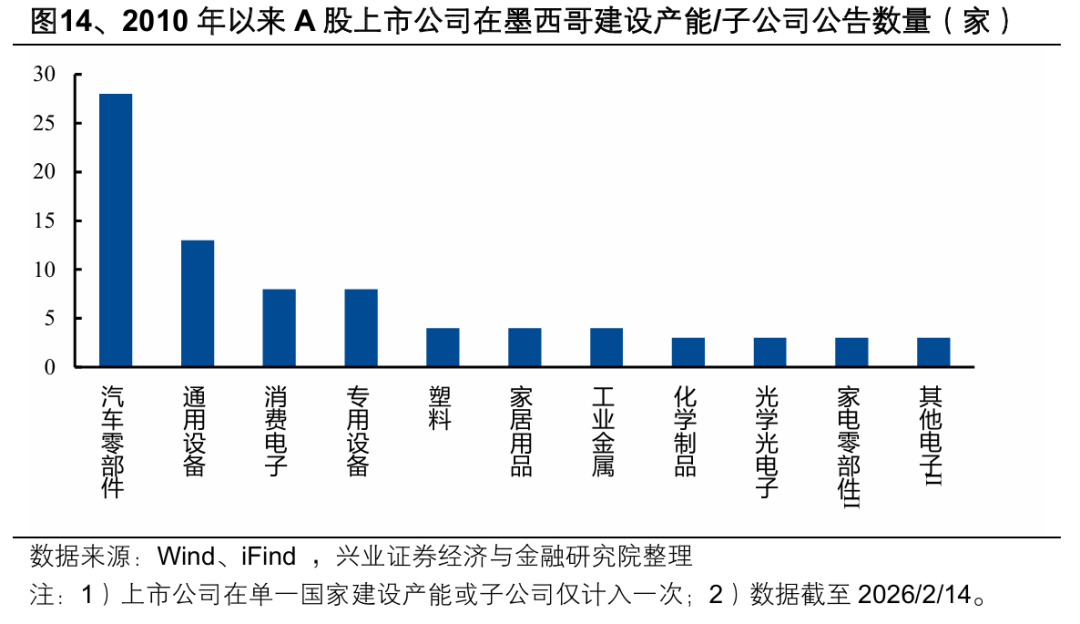

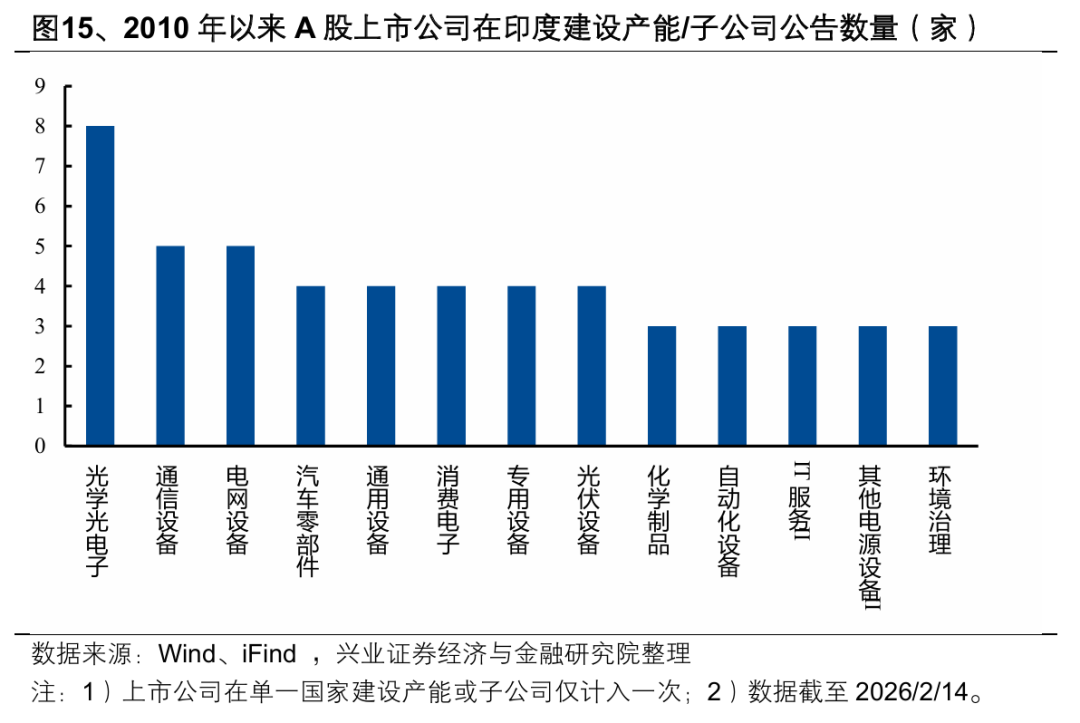

另一方面,全球供应链重构也加速了中国企业的产能全球化布局。根据 A 股上市公司在东盟/印度/墨西哥建设产能/子公司公告数量观察中国企业出海情况,2025 年这一数值来到 229 家,较 2024 年将近翻倍。并且,中国产能出海并非是简单的供应链转移,而是中国本土供应链的延伸,即建厂期需要大量的中国设备进口,投产后则需要持续从中国进口中间品。

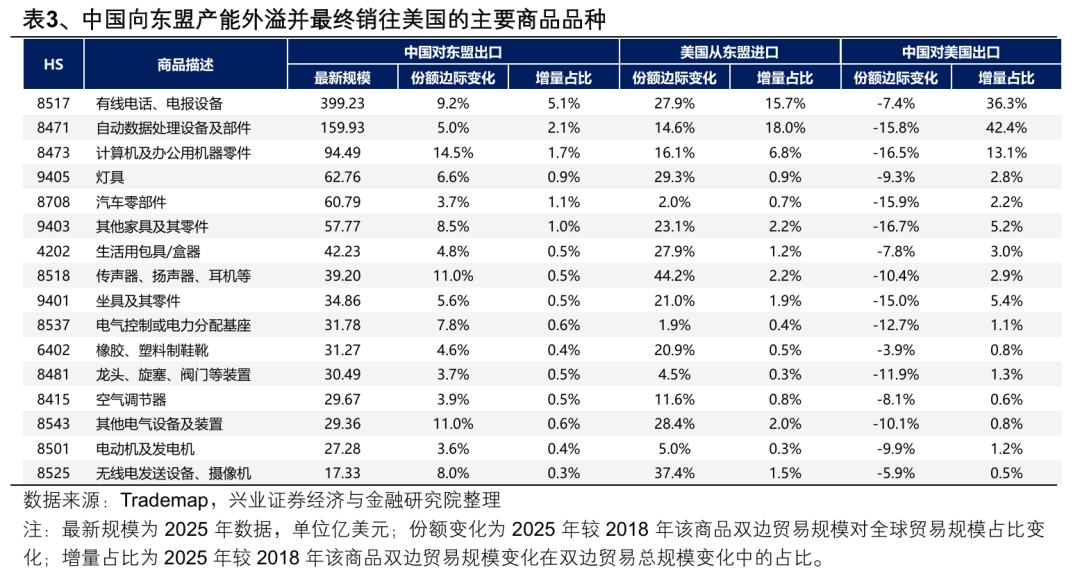

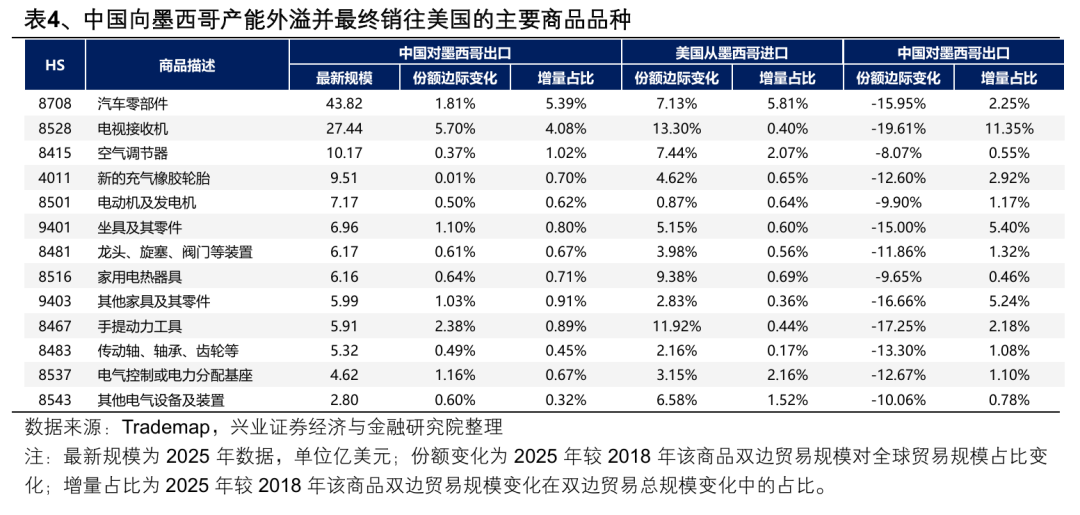

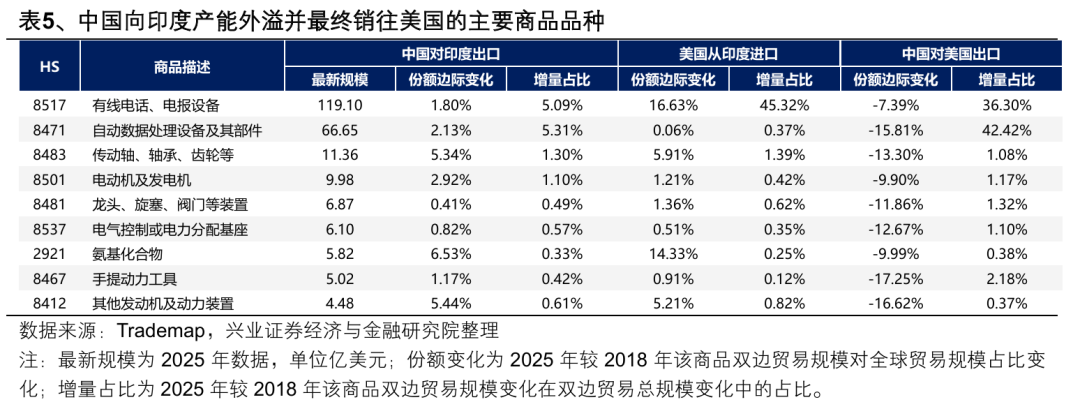

东盟、墨西哥、印度等是中国产能出海的主要承接方。从进出口份额变化和出海建厂数据来看,东盟对中国产业链外溢的承接较为全面,覆盖了纺织服饰、家电家具、消费电子、汽车等多项产业,而墨西哥和印度则呈现出鲜明的 「单一赛道」 特征,分别承接了中国的汽车和消费电子产业链。

综合而言,中国制造正在逐渐与本轮供应链建设形成深度绑定,而这种供应链的深层联结难以被轻易切断,反而因出海而变得更加紧密,也进一步带动中国从 「最终产品出口国」 向 「全球基础工业提供商」 的角色转型。

2.2、AI 扩张周期

海外景气支撑下,AI算力硬件是当下中国资本市场的核心主线之一。但去年年末以来市场始终对 AI 扩张周期的持续性抱有疑虑,担忧海外巨头算力军备竞赛催生的大规模融资与资本开支对于企业自身资产负债表的压力。

展望后续,从宏观投资规模、上市公司财报和流动性环境的历史横向对比来看,AI扩张周期仍具有持续性,能够对 AI算力硬件的高增长形成有力支撑。

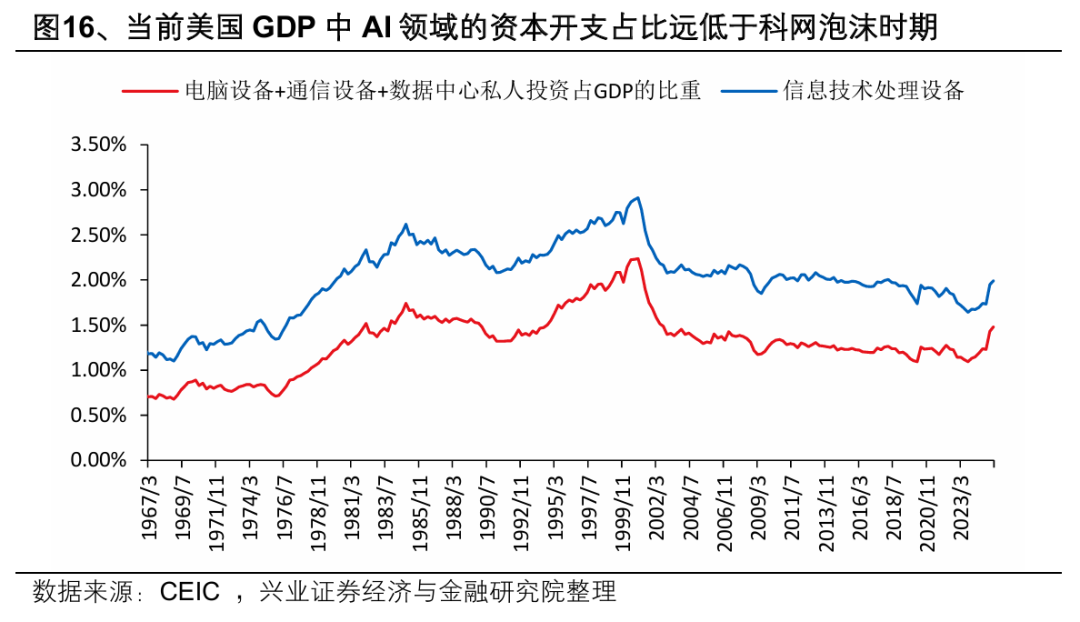

宏观经济层面,从电脑设备+通信设备+数据中心投资和信息技术处理设备占美国 GDP 的比重来看,尽管 AI 领域的资本开支显著飙升,但明显低于科网泡沫时期。

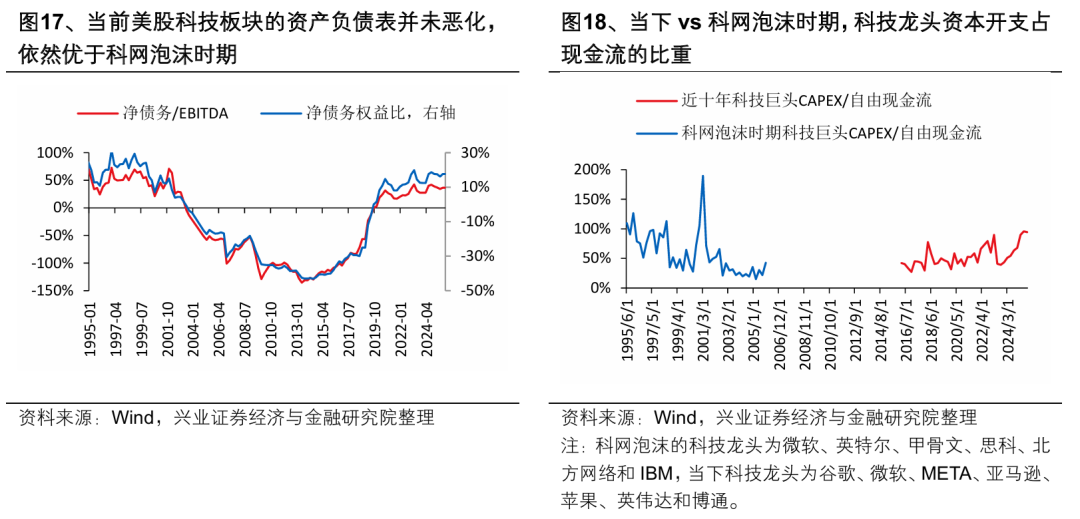

上市公司层面,尽管科技巨头通过举债融资的方式以扩大资本开支引发市场担忧,但对比科网泡沫,当前美股科技龙头资产负债表和现金流量表依然健康。截至 25Q3,标普 500 信息技术板块净债务权益比和净债务/EBITA 均低于 90 年代。并且主要科技龙头充裕的自由现金流仍可以覆盖资本开支,CAPEX 占自由现金流比重距离 90 年代科网泡沫时期高点仍有一定距离。

流动性层面,当下也较科网泡沫存在显著优势:为预防经济过热,美联储于 1999 年 6 月启动加息周期,一年之内加息 175bp,迅速推高了融资成本,加速了当时互联网公司的现金耗尽;而当前美联储正处于降息周期,流动性突然收紧导致 AI 企业融资变难的担忧在 2026 年大概率不会实现。

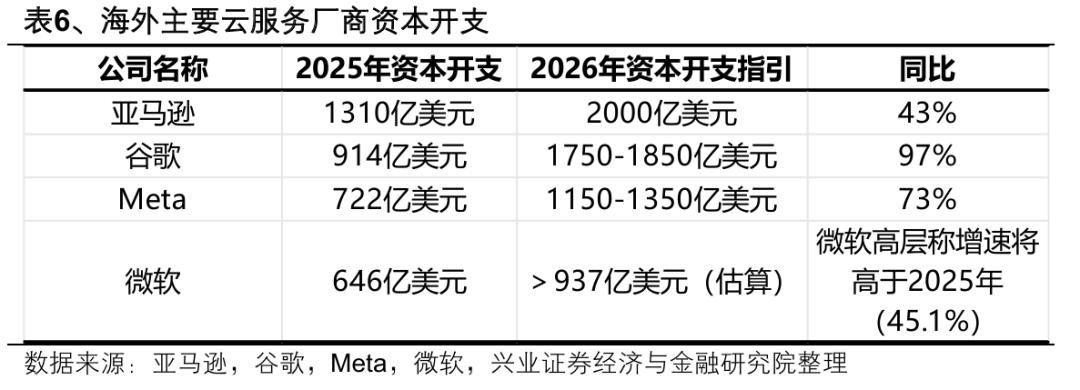

此外,从最新的科技巨头资本开支指引来看,科技巨头 2026年资本开支维持高增,产业链新技术、新需求加速推进。2025 年,海外主要云服务厂商资本开支显著放量,北美四大云服务厂商资本开支合计达 3592 亿美元。2026 年亚马逊、谷歌、Meta、微软四家云服务厂商资本开支指引合计约 5987 亿美元,同比预计增长 67%,反映军备竞赛逻辑下,全球 AI 算力需求依然具备较强确定性。

与此同时,AI 资本开支高增长的影响正在向上下游传导:上游美国 AI 用电需求激增,极大拉动电网设备、储能装备的终端需求;下游端侧硬件落地路径清晰,国内制造业龙头加速受益,随着端侧 AI 硬件出货量持续攀升,国内人形机器人、消费电子等产业链龙头将充分受益。

2.3、AI 扩张周期

除了产品出口和产能外溢之外,中国企业出海另一大趋势在于文化与技术的全方位价值输出。

文化输出具体体现为 IP出海 (潮玩、游戏等) 与生活方式出海 (新餐饮、互联网电商等)。

-

潮玩:泡泡玛特等头部企业通过本地化运营和创新性 IP 设计成功打入国际市场,2025 年 H1 海外业务收入占比首次超过 40%,海外增速明显高于本土。

-

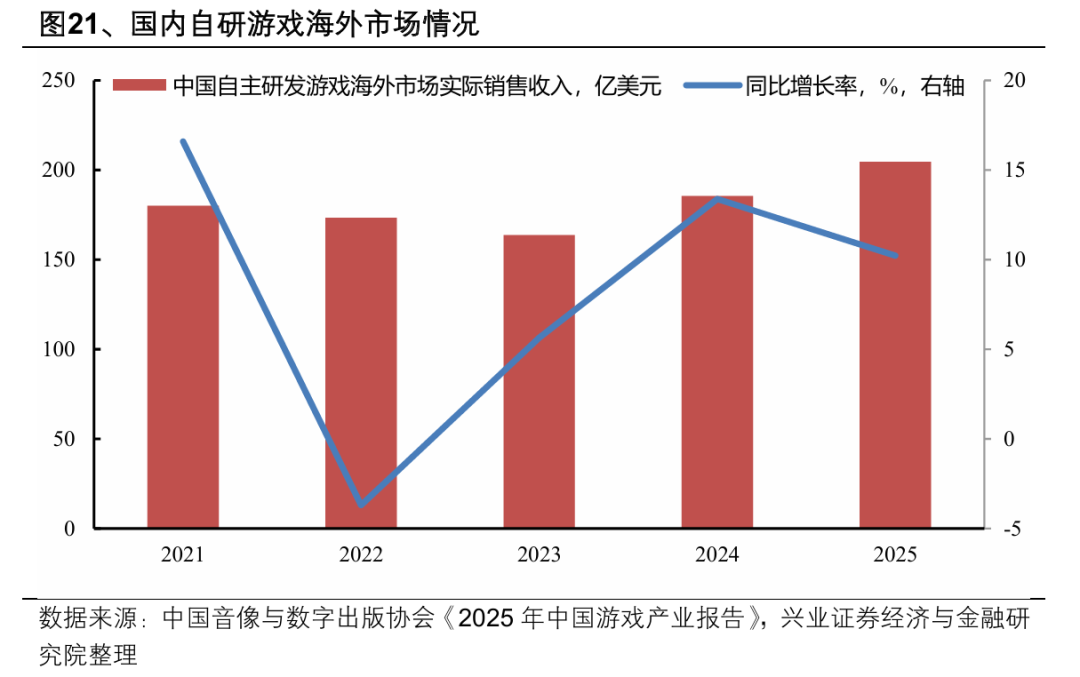

游戏:根据 《2025 年中国游戏产业报告》,2025 年我国自主研发游戏海外市场实际销售收入达到 204.55 亿美元,同比增长 10.23%,这一收入规模已连续六年保持在千亿元人民币以上。并且 AI 技术的深度应用正在重塑生产流,加速内容生成并大幅提升本地化效率,有效降低了出海的边际成本。

-

新餐饮:以蜜雪冰城为代表,在东南亚等临近市场,中国新茶饮品牌凭借 「高质价比」 快速抢占市场份额,满足了当地年轻群体对新鲜体验和社交空间的需求。

-

互联网电商:以 Temu、Shein 等为代表,依托中国强大的轻工业供应链,通过 C2M(消费者直连制造) 模式,将 「多快好省」 的价值主张全球化,不仅输出了产品,更输出了中国电商的高效履约标准与算法推荐能力。

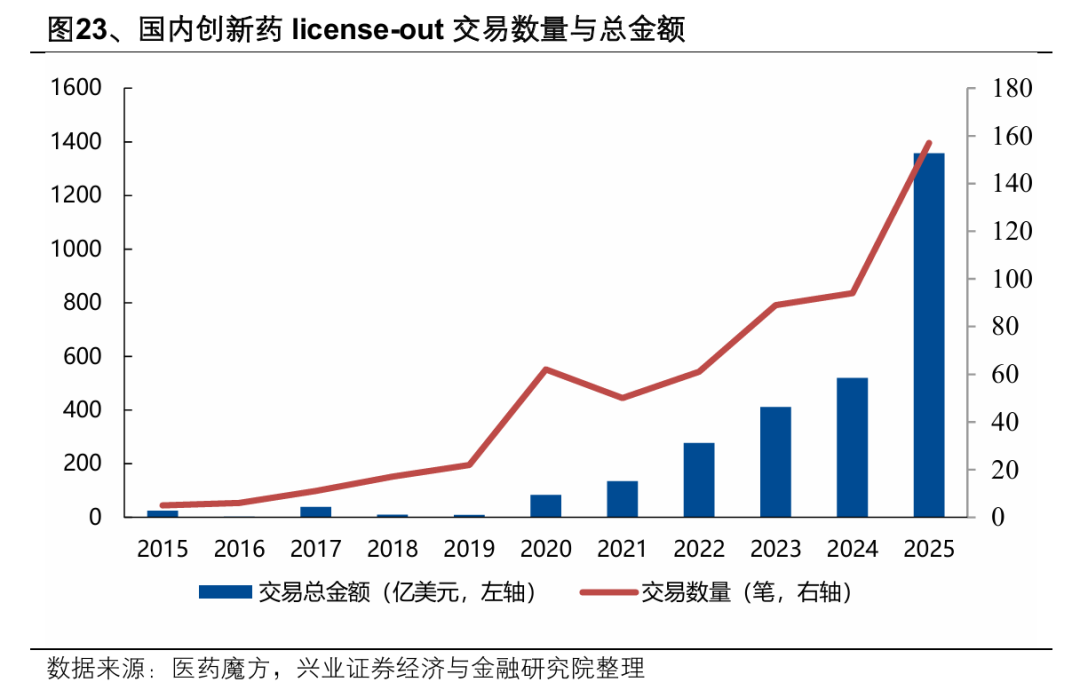

与此同时,以创新药BD 为代表的技术出海也备受关注。2025 年中国创新药深度融入全球产业链,自主出海与 License-out 双线发力,多款新药在美欧实现商业化并放量,BD 交易金额与数量持续攀升,成为全球创新药重要供给方。而展望 2026 年,更多大单品潜在出海机会值得期待。

三、哪些出海链细分方向值得关注?

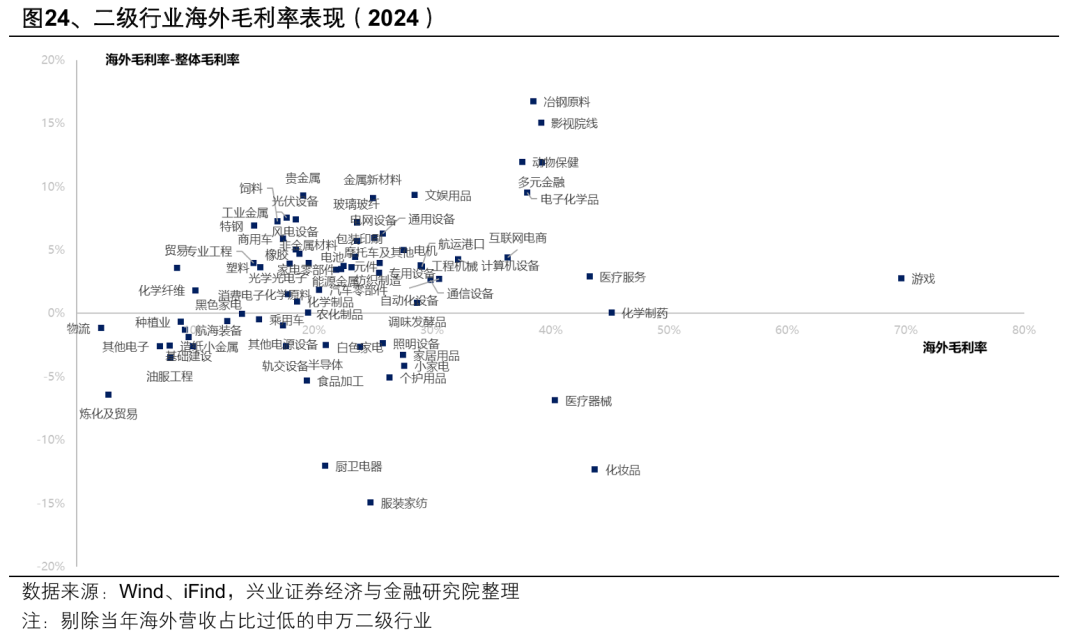

考虑到多国贸易保护风潮抬头和人民币汇率升值带来的潜在负面影响,我们将结合海外毛利率数据筛选海外盈利水平较高、有充分意愿在海外扩张的行业。

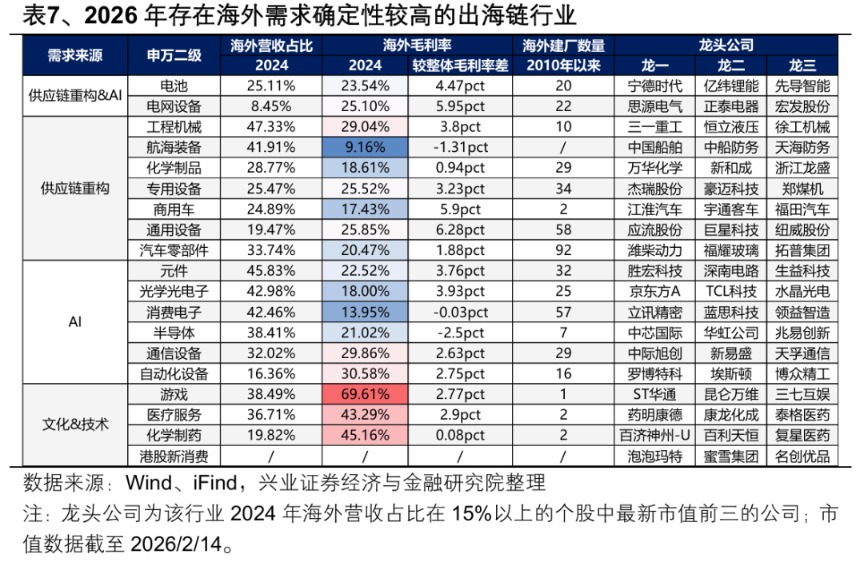

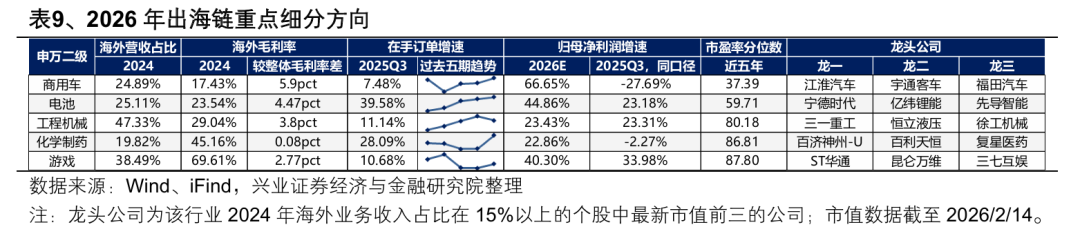

综合海外需求、海外毛利率、海外建厂等多维度因素,2026 年电新 (电池、电网设备)、机械 (工程机械、专用设备、通用设备、自动化设备)、TMT(电子、通信、游戏) 以及创新药、新消费、造船、商用车、汽车零部件、化学制品等细分方向均存在确定性较强的出海机会。

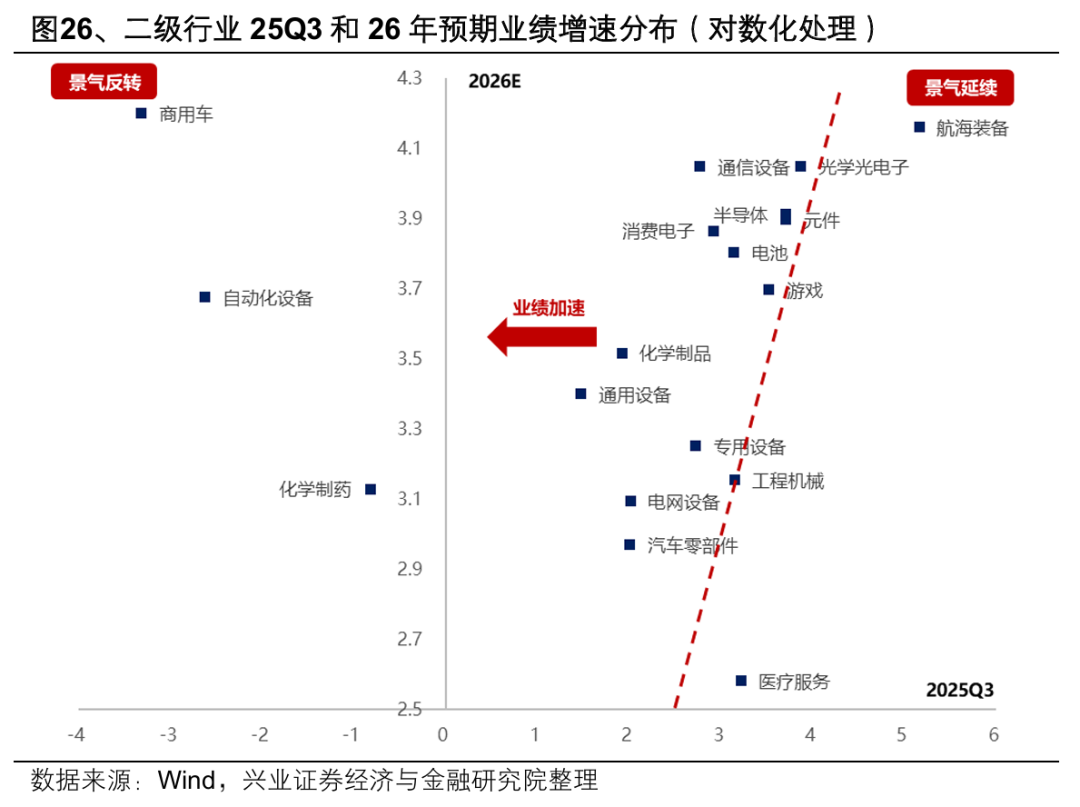

在上述行业中,我们进一步从在手订单和盈利预期两个角度出发,筛选出 2026 年业绩有望加速上行的出海链行业。

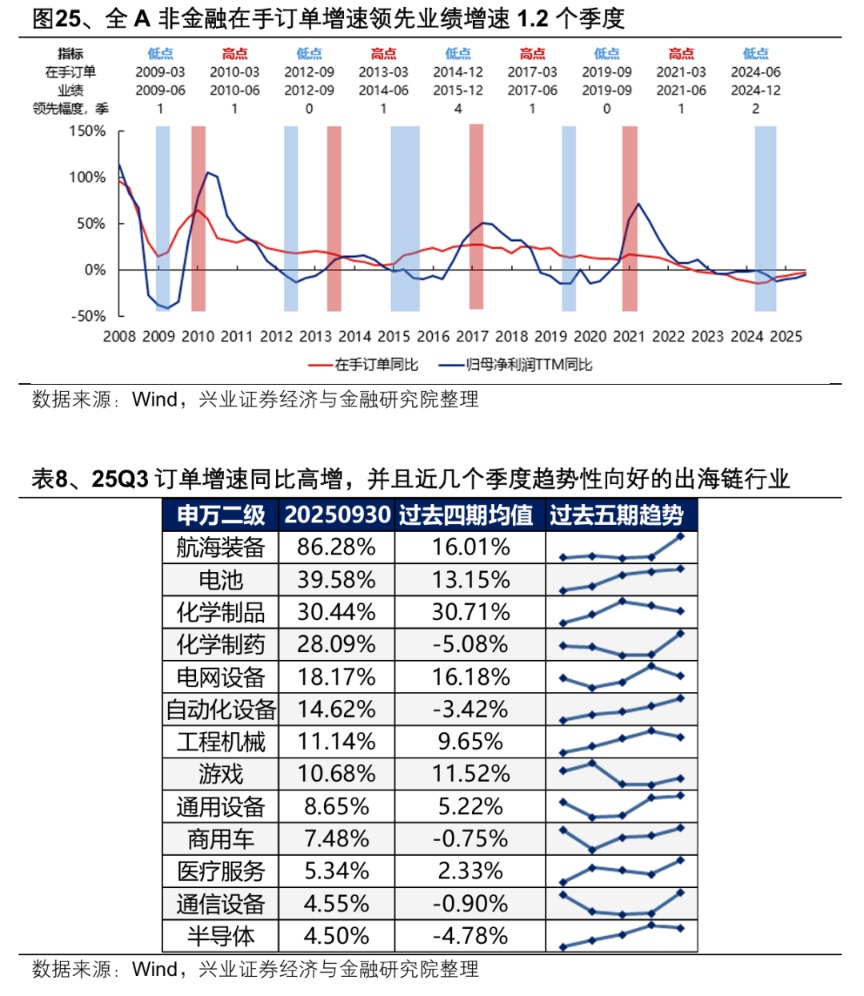

在手订单视角:以 【合同负债+预收账款】 来表征企业在手订单情况。历史数据显示,全 A 非金融在手订单增速可以作为业绩增速的领先指标 (领先 1.2 个季度),提前反映企业生产经营活跃度。我们筛选 25Q3 订单增速同比高增,并且近几个季度订单增速趋势性向好的行业。

一致预期视角:从 Wind 一致预期出发,我们重点筛选出 26 年预期业绩增速在 30% 以上,并且相较于 25Q3 有所改善的细分方向。

最终,综合考虑 2026 年业绩表现和当下估值水平,我们重点提示商用车、电池、工程机械、化学制药、游戏行业的投资机会。

风险提示

国内外经济数据变化超预期,海外贸易政策变化超预期

(文章来源:兴业证券)

(原标题:【兴证策略张启尧团队】2026 年出海链有哪些投资机会?)

(责任编辑:18)

【文章来源:天天财富】

一、 中国外贸走向多元化、高端化

2025年在复杂外部环境下,中国外贸持续超预期,展现出强劲韧性。2025 年面对全球经济复苏疲软以及关税摩擦升级等诸多不利因素,中国出口总额来到历史新高,同比增长 5.5%。同期,中国贸易顺差首次突破 1 万亿美元,同比大幅上升 19.8%。

外贸成为经济增长的重要引擎。宏观经济层面,2025 年货物和服务净出口对 GDP 增长的拉动作用达到 1.64 个百分点,创下自 2007 年以来的次高水平,仅次于 2021 年。上市公司层面,出口链 2025Q3 盈利增速录得 12.96%,明显优于全 A 非金融 (1.92%),已经连续 9 个季度取得领先,并且增速差扩大至 11.03pct。

地区结构上来看,外需多元化特征进一步强化,新兴市场的增量有效填补了美国市场的减量。受关税贸易摩擦影响,2025 年中国对美直接出口明显承压,同比下降 19.79%,对出口总规模形成 2.91% 的拖累。美国在中国出口中的比重进一步下降 3.53pct 至 11.15%。新兴市场则接棒实现快速增长,成为新的出口压舱石。除中国港澳台地区外,非洲/东盟/中东地区出口增速靠前,分别实现 25.9%/13.64%/9.7% 的同比增长,对出口总规模形成 1.29%/2.24%/0.64% 的拉动。除此以外,中国对欧盟出口也正在稳步修复,同比增长 8.57% 对出口总规模形成 1.43% 的正向拉动。

产品结构上来看,中国外贸商品结构持续向价值链上游攀升,中高端产品表现突出。2025 年电机/电气产品、机械、汽车、船舶等中高端制造业仍是出口主力,分别为出口总规模带来了 44.10%/17.67%/16.05%/6.99% 的拉动。而家具、玩具、袜靴等传统轻工业制品出口规模则在关税摩擦和产业链外迁的双重打击下出现明显下跌。

进一步按照终端市场拆分来看,东盟承接中国产业链溢出与贸易转口,对中国重要商品出口均贡献了主要增量。其他新兴市场亦正在成为中国车、船、电等核心工业品出口新的增长极。欧洲市场再工业化和能源转型进程锁定对华绿色工业品的需求,叠加人口老龄化驱动对华医药进口扩容。而除了商品市场套利带来的铜需求以外,美国市场对中国重要出口商品的直接需求均出现了不同程度的萎缩。

二、2026 年出海链有哪些确定性较高的机会?

2.1、全球供应链重构

在全球地缘政治博弈常态化的宏观背景下,全球工业体系正在完成从 「效率优先」 向 「安全与自主」 的深刻范式转型,这将持续带来大量基础设施和工业化建设需求。欧美发达国家主张本土再工业化,及 「近岸外包」「友岸外包」 原则下向新兴市场国家进行供应链转移。叠加美联储降息周期开启,也将进一步释放新兴市场长期被高利率压制的融资与扩产潜力。

在此大背景下,中国出口结构相应出现适应性调整:近年来中国出口的消费品规模占比趋势性收窄,而服务于全球制造业供应链重建的中间品和资本品进一步占据主导。

得益于技术突围与规模效应下的成本优势,中国在电动汽车、电池、半导体、船舶、机械设备等 2018 年以来全球出口快速增长的重要工业品类中均抢占了大量的增量市场份额。

另一方面,全球供应链重构也加速了中国企业的产能全球化布局。根据 A 股上市公司在东盟/印度/墨西哥建设产能/子公司公告数量观察中国企业出海情况,2025 年这一数值来到 229 家,较 2024 年将近翻倍。并且,中国产能出海并非是简单的供应链转移,而是中国本土供应链的延伸,即建厂期需要大量的中国设备进口,投产后则需要持续从中国进口中间品。

东盟、墨西哥、印度等是中国产能出海的主要承接方。从进出口份额变化和出海建厂数据来看,东盟对中国产业链外溢的承接较为全面,覆盖了纺织服饰、家电家具、消费电子、汽车等多项产业,而墨西哥和印度则呈现出鲜明的 「单一赛道」 特征,分别承接了中国的汽车和消费电子产业链。

综合而言,中国制造正在逐渐与本轮供应链建设形成深度绑定,而这种供应链的深层联结难以被轻易切断,反而因出海而变得更加紧密,也进一步带动中国从 「最终产品出口国」 向 「全球基础工业提供商」 的角色转型。

2.2、AI 扩张周期

海外景气支撑下,AI算力硬件是当下中国资本市场的核心主线之一。但去年年末以来市场始终对 AI 扩张周期的持续性抱有疑虑,担忧海外巨头算力军备竞赛催生的大规模融资与资本开支对于企业自身资产负债表的压力。

展望后续,从宏观投资规模、上市公司财报和流动性环境的历史横向对比来看,AI扩张周期仍具有持续性,能够对 AI算力硬件的高增长形成有力支撑。

宏观经济层面,从电脑设备+通信设备+数据中心投资和信息技术处理设备占美国 GDP 的比重来看,尽管 AI 领域的资本开支显著飙升,但明显低于科网泡沫时期。

上市公司层面,尽管科技巨头通过举债融资的方式以扩大资本开支引发市场担忧,但对比科网泡沫,当前美股科技龙头资产负债表和现金流量表依然健康。截至 25Q3,标普 500 信息技术板块净债务权益比和净债务/EBITA 均低于 90 年代。并且主要科技龙头充裕的自由现金流仍可以覆盖资本开支,CAPEX 占自由现金流比重距离 90 年代科网泡沫时期高点仍有一定距离。

流动性层面,当下也较科网泡沫存在显著优势:为预防经济过热,美联储于 1999 年 6 月启动加息周期,一年之内加息 175bp,迅速推高了融资成本,加速了当时互联网公司的现金耗尽;而当前美联储正处于降息周期,流动性突然收紧导致 AI 企业融资变难的担忧在 2026 年大概率不会实现。

此外,从最新的科技巨头资本开支指引来看,科技巨头 2026年资本开支维持高增,产业链新技术、新需求加速推进。2025 年,海外主要云服务厂商资本开支显著放量,北美四大云服务厂商资本开支合计达 3592 亿美元。2026 年亚马逊、谷歌、Meta、微软四家云服务厂商资本开支指引合计约 5987 亿美元,同比预计增长 67%,反映军备竞赛逻辑下,全球 AI 算力需求依然具备较强确定性。

与此同时,AI 资本开支高增长的影响正在向上下游传导:上游美国 AI 用电需求激增,极大拉动电网设备、储能装备的终端需求;下游端侧硬件落地路径清晰,国内制造业龙头加速受益,随着端侧 AI 硬件出货量持续攀升,国内人形机器人、消费电子等产业链龙头将充分受益。

2.3、AI 扩张周期

除了产品出口和产能外溢之外,中国企业出海另一大趋势在于文化与技术的全方位价值输出。

文化输出具体体现为 IP出海 (潮玩、游戏等) 与生活方式出海 (新餐饮、互联网电商等)。

-

潮玩:泡泡玛特等头部企业通过本地化运营和创新性 IP 设计成功打入国际市场,2025 年 H1 海外业务收入占比首次超过 40%,海外增速明显高于本土。

-

游戏:根据 《2025 年中国游戏产业报告》,2025 年我国自主研发游戏海外市场实际销售收入达到 204.55 亿美元,同比增长 10.23%,这一收入规模已连续六年保持在千亿元人民币以上。并且 AI 技术的深度应用正在重塑生产流,加速内容生成并大幅提升本地化效率,有效降低了出海的边际成本。

-

新餐饮:以蜜雪冰城为代表,在东南亚等临近市场,中国新茶饮品牌凭借 「高质价比」 快速抢占市场份额,满足了当地年轻群体对新鲜体验和社交空间的需求。

-

互联网电商:以 Temu、Shein 等为代表,依托中国强大的轻工业供应链,通过 C2M(消费者直连制造) 模式,将 「多快好省」 的价值主张全球化,不仅输出了产品,更输出了中国电商的高效履约标准与算法推荐能力。

与此同时,以创新药BD 为代表的技术出海也备受关注。2025 年中国创新药深度融入全球产业链,自主出海与 License-out 双线发力,多款新药在美欧实现商业化并放量,BD 交易金额与数量持续攀升,成为全球创新药重要供给方。而展望 2026 年,更多大单品潜在出海机会值得期待。

三、哪些出海链细分方向值得关注?

考虑到多国贸易保护风潮抬头和人民币汇率升值带来的潜在负面影响,我们将结合海外毛利率数据筛选海外盈利水平较高、有充分意愿在海外扩张的行业。

综合海外需求、海外毛利率、海外建厂等多维度因素,2026 年电新 (电池、电网设备)、机械 (工程机械、专用设备、通用设备、自动化设备)、TMT(电子、通信、游戏) 以及创新药、新消费、造船、商用车、汽车零部件、化学制品等细分方向均存在确定性较强的出海机会。

在上述行业中,我们进一步从在手订单和盈利预期两个角度出发,筛选出 2026 年业绩有望加速上行的出海链行业。

在手订单视角:以 【合同负债+预收账款】 来表征企业在手订单情况。历史数据显示,全 A 非金融在手订单增速可以作为业绩增速的领先指标 (领先 1.2 个季度),提前反映企业生产经营活跃度。我们筛选 25Q3 订单增速同比高增,并且近几个季度订单增速趋势性向好的行业。

一致预期视角:从 Wind 一致预期出发,我们重点筛选出 26 年预期业绩增速在 30% 以上,并且相较于 25Q3 有所改善的细分方向。

最终,综合考虑 2026 年业绩表现和当下估值水平,我们重点提示商用车、电池、工程机械、化学制药、游戏行业的投资机会。

风险提示

国内外经济数据变化超预期,海外贸易政策变化超预期

(文章来源:兴业证券)

(原标题:【兴证策略张启尧团队】2026 年出海链有哪些投资机会?)

(责任编辑:18)

【文章来源:天天财富】

一、 中国外贸走向多元化、高端化

2025年在复杂外部环境下,中国外贸持续超预期,展现出强劲韧性。2025 年面对全球经济复苏疲软以及关税摩擦升级等诸多不利因素,中国出口总额来到历史新高,同比增长 5.5%。同期,中国贸易顺差首次突破 1 万亿美元,同比大幅上升 19.8%。

外贸成为经济增长的重要引擎。宏观经济层面,2025 年货物和服务净出口对 GDP 增长的拉动作用达到 1.64 个百分点,创下自 2007 年以来的次高水平,仅次于 2021 年。上市公司层面,出口链 2025Q3 盈利增速录得 12.96%,明显优于全 A 非金融 (1.92%),已经连续 9 个季度取得领先,并且增速差扩大至 11.03pct。

地区结构上来看,外需多元化特征进一步强化,新兴市场的增量有效填补了美国市场的减量。受关税贸易摩擦影响,2025 年中国对美直接出口明显承压,同比下降 19.79%,对出口总规模形成 2.91% 的拖累。美国在中国出口中的比重进一步下降 3.53pct 至 11.15%。新兴市场则接棒实现快速增长,成为新的出口压舱石。除中国港澳台地区外,非洲/东盟/中东地区出口增速靠前,分别实现 25.9%/13.64%/9.7% 的同比增长,对出口总规模形成 1.29%/2.24%/0.64% 的拉动。除此以外,中国对欧盟出口也正在稳步修复,同比增长 8.57% 对出口总规模形成 1.43% 的正向拉动。

产品结构上来看,中国外贸商品结构持续向价值链上游攀升,中高端产品表现突出。2025 年电机/电气产品、机械、汽车、船舶等中高端制造业仍是出口主力,分别为出口总规模带来了 44.10%/17.67%/16.05%/6.99% 的拉动。而家具、玩具、袜靴等传统轻工业制品出口规模则在关税摩擦和产业链外迁的双重打击下出现明显下跌。

进一步按照终端市场拆分来看,东盟承接中国产业链溢出与贸易转口,对中国重要商品出口均贡献了主要增量。其他新兴市场亦正在成为中国车、船、电等核心工业品出口新的增长极。欧洲市场再工业化和能源转型进程锁定对华绿色工业品的需求,叠加人口老龄化驱动对华医药进口扩容。而除了商品市场套利带来的铜需求以外,美国市场对中国重要出口商品的直接需求均出现了不同程度的萎缩。

二、2026 年出海链有哪些确定性较高的机会?

2.1、全球供应链重构

在全球地缘政治博弈常态化的宏观背景下,全球工业体系正在完成从 「效率优先」 向 「安全与自主」 的深刻范式转型,这将持续带来大量基础设施和工业化建设需求。欧美发达国家主张本土再工业化,及 「近岸外包」「友岸外包」 原则下向新兴市场国家进行供应链转移。叠加美联储降息周期开启,也将进一步释放新兴市场长期被高利率压制的融资与扩产潜力。

在此大背景下,中国出口结构相应出现适应性调整:近年来中国出口的消费品规模占比趋势性收窄,而服务于全球制造业供应链重建的中间品和资本品进一步占据主导。

得益于技术突围与规模效应下的成本优势,中国在电动汽车、电池、半导体、船舶、机械设备等 2018 年以来全球出口快速增长的重要工业品类中均抢占了大量的增量市场份额。

另一方面,全球供应链重构也加速了中国企业的产能全球化布局。根据 A 股上市公司在东盟/印度/墨西哥建设产能/子公司公告数量观察中国企业出海情况,2025 年这一数值来到 229 家,较 2024 年将近翻倍。并且,中国产能出海并非是简单的供应链转移,而是中国本土供应链的延伸,即建厂期需要大量的中国设备进口,投产后则需要持续从中国进口中间品。

东盟、墨西哥、印度等是中国产能出海的主要承接方。从进出口份额变化和出海建厂数据来看,东盟对中国产业链外溢的承接较为全面,覆盖了纺织服饰、家电家具、消费电子、汽车等多项产业,而墨西哥和印度则呈现出鲜明的 「单一赛道」 特征,分别承接了中国的汽车和消费电子产业链。

综合而言,中国制造正在逐渐与本轮供应链建设形成深度绑定,而这种供应链的深层联结难以被轻易切断,反而因出海而变得更加紧密,也进一步带动中国从 「最终产品出口国」 向 「全球基础工业提供商」 的角色转型。

2.2、AI 扩张周期

海外景气支撑下,AI算力硬件是当下中国资本市场的核心主线之一。但去年年末以来市场始终对 AI 扩张周期的持续性抱有疑虑,担忧海外巨头算力军备竞赛催生的大规模融资与资本开支对于企业自身资产负债表的压力。

展望后续,从宏观投资规模、上市公司财报和流动性环境的历史横向对比来看,AI扩张周期仍具有持续性,能够对 AI算力硬件的高增长形成有力支撑。

宏观经济层面,从电脑设备+通信设备+数据中心投资和信息技术处理设备占美国 GDP 的比重来看,尽管 AI 领域的资本开支显著飙升,但明显低于科网泡沫时期。

上市公司层面,尽管科技巨头通过举债融资的方式以扩大资本开支引发市场担忧,但对比科网泡沫,当前美股科技龙头资产负债表和现金流量表依然健康。截至 25Q3,标普 500 信息技术板块净债务权益比和净债务/EBITA 均低于 90 年代。并且主要科技龙头充裕的自由现金流仍可以覆盖资本开支,CAPEX 占自由现金流比重距离 90 年代科网泡沫时期高点仍有一定距离。

流动性层面,当下也较科网泡沫存在显著优势:为预防经济过热,美联储于 1999 年 6 月启动加息周期,一年之内加息 175bp,迅速推高了融资成本,加速了当时互联网公司的现金耗尽;而当前美联储正处于降息周期,流动性突然收紧导致 AI 企业融资变难的担忧在 2026 年大概率不会实现。

此外,从最新的科技巨头资本开支指引来看,科技巨头 2026年资本开支维持高增,产业链新技术、新需求加速推进。2025 年,海外主要云服务厂商资本开支显著放量,北美四大云服务厂商资本开支合计达 3592 亿美元。2026 年亚马逊、谷歌、Meta、微软四家云服务厂商资本开支指引合计约 5987 亿美元,同比预计增长 67%,反映军备竞赛逻辑下,全球 AI 算力需求依然具备较强确定性。

与此同时,AI 资本开支高增长的影响正在向上下游传导:上游美国 AI 用电需求激增,极大拉动电网设备、储能装备的终端需求;下游端侧硬件落地路径清晰,国内制造业龙头加速受益,随着端侧 AI 硬件出货量持续攀升,国内人形机器人、消费电子等产业链龙头将充分受益。

2.3、AI 扩张周期

除了产品出口和产能外溢之外,中国企业出海另一大趋势在于文化与技术的全方位价值输出。

文化输出具体体现为 IP出海 (潮玩、游戏等) 与生活方式出海 (新餐饮、互联网电商等)。

-

潮玩:泡泡玛特等头部企业通过本地化运营和创新性 IP 设计成功打入国际市场,2025 年 H1 海外业务收入占比首次超过 40%,海外增速明显高于本土。

-

游戏:根据 《2025 年中国游戏产业报告》,2025 年我国自主研发游戏海外市场实际销售收入达到 204.55 亿美元,同比增长 10.23%,这一收入规模已连续六年保持在千亿元人民币以上。并且 AI 技术的深度应用正在重塑生产流,加速内容生成并大幅提升本地化效率,有效降低了出海的边际成本。

-

新餐饮:以蜜雪冰城为代表,在东南亚等临近市场,中国新茶饮品牌凭借 「高质价比」 快速抢占市场份额,满足了当地年轻群体对新鲜体验和社交空间的需求。

-

互联网电商:以 Temu、Shein 等为代表,依托中国强大的轻工业供应链,通过 C2M(消费者直连制造) 模式,将 「多快好省」 的价值主张全球化,不仅输出了产品,更输出了中国电商的高效履约标准与算法推荐能力。

与此同时,以创新药BD 为代表的技术出海也备受关注。2025 年中国创新药深度融入全球产业链,自主出海与 License-out 双线发力,多款新药在美欧实现商业化并放量,BD 交易金额与数量持续攀升,成为全球创新药重要供给方。而展望 2026 年,更多大单品潜在出海机会值得期待。

三、哪些出海链细分方向值得关注?

考虑到多国贸易保护风潮抬头和人民币汇率升值带来的潜在负面影响,我们将结合海外毛利率数据筛选海外盈利水平较高、有充分意愿在海外扩张的行业。

综合海外需求、海外毛利率、海外建厂等多维度因素,2026 年电新 (电池、电网设备)、机械 (工程机械、专用设备、通用设备、自动化设备)、TMT(电子、通信、游戏) 以及创新药、新消费、造船、商用车、汽车零部件、化学制品等细分方向均存在确定性较强的出海机会。

在上述行业中,我们进一步从在手订单和盈利预期两个角度出发,筛选出 2026 年业绩有望加速上行的出海链行业。

在手订单视角:以 【合同负债+预收账款】 来表征企业在手订单情况。历史数据显示,全 A 非金融在手订单增速可以作为业绩增速的领先指标 (领先 1.2 个季度),提前反映企业生产经营活跃度。我们筛选 25Q3 订单增速同比高增,并且近几个季度订单增速趋势性向好的行业。

一致预期视角:从 Wind 一致预期出发,我们重点筛选出 26 年预期业绩增速在 30% 以上,并且相较于 25Q3 有所改善的细分方向。

最终,综合考虑 2026 年业绩表现和当下估值水平,我们重点提示商用车、电池、工程机械、化学制药、游戏行业的投资机会。

风险提示

国内外经济数据变化超预期,海外贸易政策变化超预期

(文章来源:兴业证券)

(原标题:【兴证策略张启尧团队】2026 年出海链有哪些投资机会?)

(责任编辑:18)

【文章来源:天天财富】

一、 中国外贸走向多元化、高端化

2025年在复杂外部环境下,中国外贸持续超预期,展现出强劲韧性。2025 年面对全球经济复苏疲软以及关税摩擦升级等诸多不利因素,中国出口总额来到历史新高,同比增长 5.5%。同期,中国贸易顺差首次突破 1 万亿美元,同比大幅上升 19.8%。

外贸成为经济增长的重要引擎。宏观经济层面,2025 年货物和服务净出口对 GDP 增长的拉动作用达到 1.64 个百分点,创下自 2007 年以来的次高水平,仅次于 2021 年。上市公司层面,出口链 2025Q3 盈利增速录得 12.96%,明显优于全 A 非金融 (1.92%),已经连续 9 个季度取得领先,并且增速差扩大至 11.03pct。

地区结构上来看,外需多元化特征进一步强化,新兴市场的增量有效填补了美国市场的减量。受关税贸易摩擦影响,2025 年中国对美直接出口明显承压,同比下降 19.79%,对出口总规模形成 2.91% 的拖累。美国在中国出口中的比重进一步下降 3.53pct 至 11.15%。新兴市场则接棒实现快速增长,成为新的出口压舱石。除中国港澳台地区外,非洲/东盟/中东地区出口增速靠前,分别实现 25.9%/13.64%/9.7% 的同比增长,对出口总规模形成 1.29%/2.24%/0.64% 的拉动。除此以外,中国对欧盟出口也正在稳步修复,同比增长 8.57% 对出口总规模形成 1.43% 的正向拉动。

产品结构上来看,中国外贸商品结构持续向价值链上游攀升,中高端产品表现突出。2025 年电机/电气产品、机械、汽车、船舶等中高端制造业仍是出口主力,分别为出口总规模带来了 44.10%/17.67%/16.05%/6.99% 的拉动。而家具、玩具、袜靴等传统轻工业制品出口规模则在关税摩擦和产业链外迁的双重打击下出现明显下跌。

进一步按照终端市场拆分来看,东盟承接中国产业链溢出与贸易转口,对中国重要商品出口均贡献了主要增量。其他新兴市场亦正在成为中国车、船、电等核心工业品出口新的增长极。欧洲市场再工业化和能源转型进程锁定对华绿色工业品的需求,叠加人口老龄化驱动对华医药进口扩容。而除了商品市场套利带来的铜需求以外,美国市场对中国重要出口商品的直接需求均出现了不同程度的萎缩。

二、2026 年出海链有哪些确定性较高的机会?

2.1、全球供应链重构

在全球地缘政治博弈常态化的宏观背景下,全球工业体系正在完成从 「效率优先」 向 「安全与自主」 的深刻范式转型,这将持续带来大量基础设施和工业化建设需求。欧美发达国家主张本土再工业化,及 「近岸外包」「友岸外包」 原则下向新兴市场国家进行供应链转移。叠加美联储降息周期开启,也将进一步释放新兴市场长期被高利率压制的融资与扩产潜力。

在此大背景下,中国出口结构相应出现适应性调整:近年来中国出口的消费品规模占比趋势性收窄,而服务于全球制造业供应链重建的中间品和资本品进一步占据主导。

得益于技术突围与规模效应下的成本优势,中国在电动汽车、电池、半导体、船舶、机械设备等 2018 年以来全球出口快速增长的重要工业品类中均抢占了大量的增量市场份额。

另一方面,全球供应链重构也加速了中国企业的产能全球化布局。根据 A 股上市公司在东盟/印度/墨西哥建设产能/子公司公告数量观察中国企业出海情况,2025 年这一数值来到 229 家,较 2024 年将近翻倍。并且,中国产能出海并非是简单的供应链转移,而是中国本土供应链的延伸,即建厂期需要大量的中国设备进口,投产后则需要持续从中国进口中间品。

东盟、墨西哥、印度等是中国产能出海的主要承接方。从进出口份额变化和出海建厂数据来看,东盟对中国产业链外溢的承接较为全面,覆盖了纺织服饰、家电家具、消费电子、汽车等多项产业,而墨西哥和印度则呈现出鲜明的 「单一赛道」 特征,分别承接了中国的汽车和消费电子产业链。

综合而言,中国制造正在逐渐与本轮供应链建设形成深度绑定,而这种供应链的深层联结难以被轻易切断,反而因出海而变得更加紧密,也进一步带动中国从 「最终产品出口国」 向 「全球基础工业提供商」 的角色转型。

2.2、AI 扩张周期

海外景气支撑下,AI算力硬件是当下中国资本市场的核心主线之一。但去年年末以来市场始终对 AI 扩张周期的持续性抱有疑虑,担忧海外巨头算力军备竞赛催生的大规模融资与资本开支对于企业自身资产负债表的压力。

展望后续,从宏观投资规模、上市公司财报和流动性环境的历史横向对比来看,AI扩张周期仍具有持续性,能够对 AI算力硬件的高增长形成有力支撑。

宏观经济层面,从电脑设备+通信设备+数据中心投资和信息技术处理设备占美国 GDP 的比重来看,尽管 AI 领域的资本开支显著飙升,但明显低于科网泡沫时期。

上市公司层面,尽管科技巨头通过举债融资的方式以扩大资本开支引发市场担忧,但对比科网泡沫,当前美股科技龙头资产负债表和现金流量表依然健康。截至 25Q3,标普 500 信息技术板块净债务权益比和净债务/EBITA 均低于 90 年代。并且主要科技龙头充裕的自由现金流仍可以覆盖资本开支,CAPEX 占自由现金流比重距离 90 年代科网泡沫时期高点仍有一定距离。

流动性层面,当下也较科网泡沫存在显著优势:为预防经济过热,美联储于 1999 年 6 月启动加息周期,一年之内加息 175bp,迅速推高了融资成本,加速了当时互联网公司的现金耗尽;而当前美联储正处于降息周期,流动性突然收紧导致 AI 企业融资变难的担忧在 2026 年大概率不会实现。

此外,从最新的科技巨头资本开支指引来看,科技巨头 2026年资本开支维持高增,产业链新技术、新需求加速推进。2025 年,海外主要云服务厂商资本开支显著放量,北美四大云服务厂商资本开支合计达 3592 亿美元。2026 年亚马逊、谷歌、Meta、微软四家云服务厂商资本开支指引合计约 5987 亿美元,同比预计增长 67%,反映军备竞赛逻辑下,全球 AI 算力需求依然具备较强确定性。

与此同时,AI 资本开支高增长的影响正在向上下游传导:上游美国 AI 用电需求激增,极大拉动电网设备、储能装备的终端需求;下游端侧硬件落地路径清晰,国内制造业龙头加速受益,随着端侧 AI 硬件出货量持续攀升,国内人形机器人、消费电子等产业链龙头将充分受益。

2.3、AI 扩张周期

除了产品出口和产能外溢之外,中国企业出海另一大趋势在于文化与技术的全方位价值输出。

文化输出具体体现为 IP出海 (潮玩、游戏等) 与生活方式出海 (新餐饮、互联网电商等)。

-

潮玩:泡泡玛特等头部企业通过本地化运营和创新性 IP 设计成功打入国际市场,2025 年 H1 海外业务收入占比首次超过 40%,海外增速明显高于本土。

-

游戏:根据 《2025 年中国游戏产业报告》,2025 年我国自主研发游戏海外市场实际销售收入达到 204.55 亿美元,同比增长 10.23%,这一收入规模已连续六年保持在千亿元人民币以上。并且 AI 技术的深度应用正在重塑生产流,加速内容生成并大幅提升本地化效率,有效降低了出海的边际成本。

-

新餐饮:以蜜雪冰城为代表,在东南亚等临近市场,中国新茶饮品牌凭借 「高质价比」 快速抢占市场份额,满足了当地年轻群体对新鲜体验和社交空间的需求。

-

互联网电商:以 Temu、Shein 等为代表,依托中国强大的轻工业供应链,通过 C2M(消费者直连制造) 模式,将 「多快好省」 的价值主张全球化,不仅输出了产品,更输出了中国电商的高效履约标准与算法推荐能力。

与此同时,以创新药BD 为代表的技术出海也备受关注。2025 年中国创新药深度融入全球产业链,自主出海与 License-out 双线发力,多款新药在美欧实现商业化并放量,BD 交易金额与数量持续攀升,成为全球创新药重要供给方。而展望 2026 年,更多大单品潜在出海机会值得期待。

三、哪些出海链细分方向值得关注?

考虑到多国贸易保护风潮抬头和人民币汇率升值带来的潜在负面影响,我们将结合海外毛利率数据筛选海外盈利水平较高、有充分意愿在海外扩张的行业。

综合海外需求、海外毛利率、海外建厂等多维度因素,2026 年电新 (电池、电网设备)、机械 (工程机械、专用设备、通用设备、自动化设备)、TMT(电子、通信、游戏) 以及创新药、新消费、造船、商用车、汽车零部件、化学制品等细分方向均存在确定性较强的出海机会。

在上述行业中,我们进一步从在手订单和盈利预期两个角度出发,筛选出 2026 年业绩有望加速上行的出海链行业。

在手订单视角:以 【合同负债+预收账款】 来表征企业在手订单情况。历史数据显示,全 A 非金融在手订单增速可以作为业绩增速的领先指标 (领先 1.2 个季度),提前反映企业生产经营活跃度。我们筛选 25Q3 订单增速同比高增,并且近几个季度订单增速趋势性向好的行业。

一致预期视角:从 Wind 一致预期出发,我们重点筛选出 26 年预期业绩增速在 30% 以上,并且相较于 25Q3 有所改善的细分方向。

最终,综合考虑 2026 年业绩表现和当下估值水平,我们重点提示商用车、电池、工程机械、化学制药、游戏行业的投资机会。

风险提示

国内外经济数据变化超预期,海外贸易政策变化超预期

(文章来源:兴业证券)

(原标题:【兴证策略张启尧团队】2026 年出海链有哪些投资机会?)

(责任编辑:18)