来源:

每日经济新闻

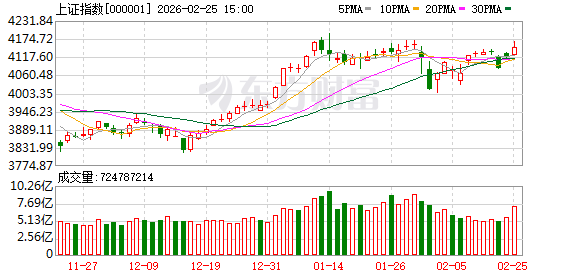

2 月 25 日,市场高开高走,午后小幅回落后再度拉升,创业板指、深成指均涨超 1%。截至收盘,沪指涨 0.72%,深成指涨 1.29%,创业板指涨 1.41%。

受涨价催化影响,稀土、磷化工、油气等涨价题材股表现强势。半导体产业链、房地产板块表现强势。下跌方面,影视院线概念再度下挫。

全市场超 3700 只个股上涨,连续两日超百股涨停。沪深两市成交额 2.46 万亿元,较上一个交易日放量 2605 亿。

都说新年新气象,进入马年,A 股果然加大了 「马力」。

连续两个交易日,市场量价齐升,今天 (2 月 25 日) 成交额接近 2.5 万亿元,个股、板块均大面积飘红。

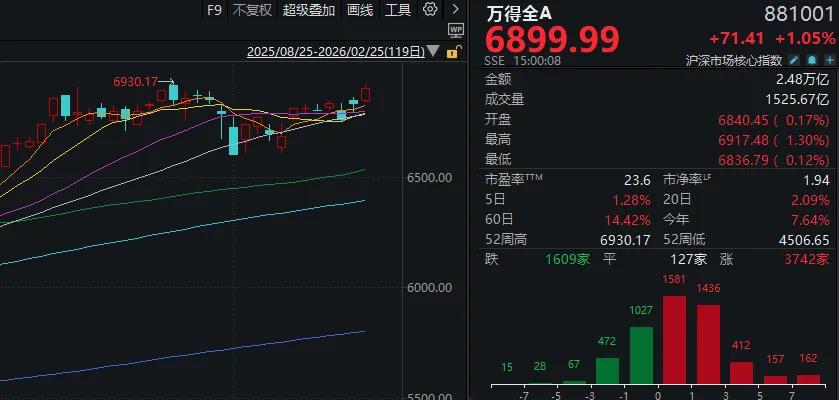

数据显示,万得全 A 指数的收盘点位 (6899.99) 已创出 2026 年新高,离反包 1 月 26 日的盘中高点 (6930.17) 也非常接近。

若参考全 A 平均股价,以及中证 500、中证 1000 等指数的走势,不难发现过去一个月的震荡回落,其实有望很快修复。

或者说,当下恰好出现了可以 「一鼓作气」 的节点。

需要观察的无非是:大盘在接近压力位后的调整,能否得到有力承接。

比如沪指,早盘单边上行至约 4167 点,午后则小幅回落震荡。

目前而言,这是偏良性的回踩。回顾近期日 K 线,4160 点~4170 点正是沪指 1 月中旬以来的箱体上沿,若明日或未来几天能顺势突破,则可能吸引不少 「技术派」 的跟风资金。

英大证券研报指出,节后 A 股行情值得期待。

其表示,节后资金回流预期增强,市场流动性有望得到改善。除了流动性改善的预期,重要会议的政策预期也成为节后行情的重要看点。每年春节过后,相关重要会议将陆续召开,政策导向、发展规划等核心信息将逐步明确,有望为市场带来新的政策红利,激发相关板块的投资机会。

整体上看,节后随着资金回流、政策预期升温,市场活跃度有望进一步提升,行情值得期待。但需要清醒认识到,市场仍存在不确定性,不能盲目乐观。因此,操作上,避免盲目追高,逢低布局或仍是占优策略。对于投资者而言,节后可重点关注流动性回流情况与政策面动向,秉持理性投资理念,可择机逢低布局小盘成长与具备明确产业催化的题材方向。

回到板块,如我们昨日推送中所说,节后首个被资金扎堆的方向,即便不讨论具体催化,从短线角度看也容易享有更高溢价,或者说更强的赚钱效应。

于是我们看到,昨日领涨的有色金属板块今天再度走强。同时,周期品涨价这一逻辑进一步扩散,带动钢铁、建材、煤炭、水泥、造纸等多板块上涨。

据报道,包头稀土产品交易所报价显示,氧化镨钕、金属镨钕、金属钕、氧化镝、氧化铽价格节后迎来普涨,2 月 24 日均价分别为 88.2 万元/吨、103.67 万元/吨、112 万元/吨、162.29 万元/吨、643.8 万元/吨,相较于节前分别上涨 4.16 万元/吨、3.17 万元/吨、8 万元/吨、17 万元/吨、11.8 万元/吨。

此外,今天碳酸锂主力期货合约也继续上涨。

金瑞期货表示,碳酸锂价格节后大幅上涨,主要由于商品宏观情绪回暖和基本面偏强。春节假期期间贵金属强势反弹,带动商品市场情绪回暖,节前碳酸锂价格受宏观情绪拖累的跌幅被一定程度修复。基本面受低库存支撑,3 月锂盐厂陆续检修结束并复工,下游电芯生产维持火热,锂电产业链表现为供需两旺状态。

国金证券则建议,把握全球实物资产 VS 中国资产这一重要主线。

一是实物资产的重估逻辑从流动性和美元信用切换至产业低库存和需求企稳:铜、铝、锡、原油及油运、稀土、金;

二是具备全球比较优势且周期底部确认的中国设备出口链——电网设备、储能、工程机械、晶圆制造,以及国内制造业底部反转品种——石油化工、印染、煤化工、农药、聚氨酯、钛白粉等;

三是抓住资金回流+缩表压力缓解+人员入境趋势的消费回升通道——航空、免税、酒店、食品饮料;

四是受益于资本市场扩容与长期资产端回报率见底的非银金融。

从另一个角度看,钢铁、建材、水泥等板块上涨,还得益于房地产行业迎来利好消息。数据显示,房地产板块今天收涨 2.47%,在行业指数中排中上水平。

据报道,上海发布楼市 「沪七条」,符合条件非沪籍居民可在外环内增购 1 套住房;持 《上海市居住证》 满 5 年及以上群体可在本市购买住房。

中银证券称,2026 年预计房地产市场将有所好转。全年来看,可能会出现两个拐点,一个是一季度末左右的 「政策拐点」,一个是四季度左右的 「基本面拐点」。建议关注基本面稳定、在一二线核心城市的销售和土储占比高、在重点城市的市占率较高的房企。

最后,和昨天一样,在领涨的周期股之外,AI 硬件 (算力硬件) 仍占了一席之地,具体体现为 PCB、半导体等科技成长方向盘中走强。

这传递出一个积极信号——在年后更加充裕的流动性支持下,板块间轮动不再那么 「卷」,股民们的操盘难度有望降低。

湘财证券研报提到,两会将在 3 月上中旬召开,我国 2026 年的财政政策和货币政策将在两会期间进一步明确。

其表示,综合而言,2026 年是 「十五五」 开局年份,相应五年规划落地将推动新质生产力相关领域 (科技、环保) 的发展。建议关注:长期资金入市相关的红利板块;科技领域的人工智能;「反内卷」 相关的传统板块等。

(每日经济新闻)

文章转载自东方财富