来源:

证券时报

当地时间周四,美股三大指数开盘涨跌不一。截至收盘,纳指跌 1.18%,道指涨 0.03%,标普 500 指数跌 0.54%。

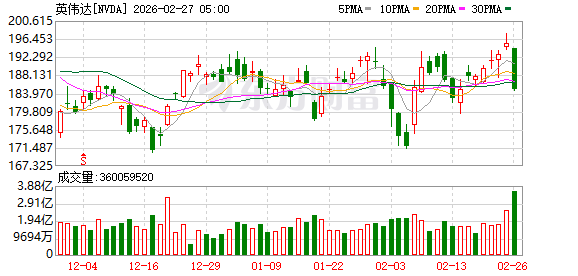

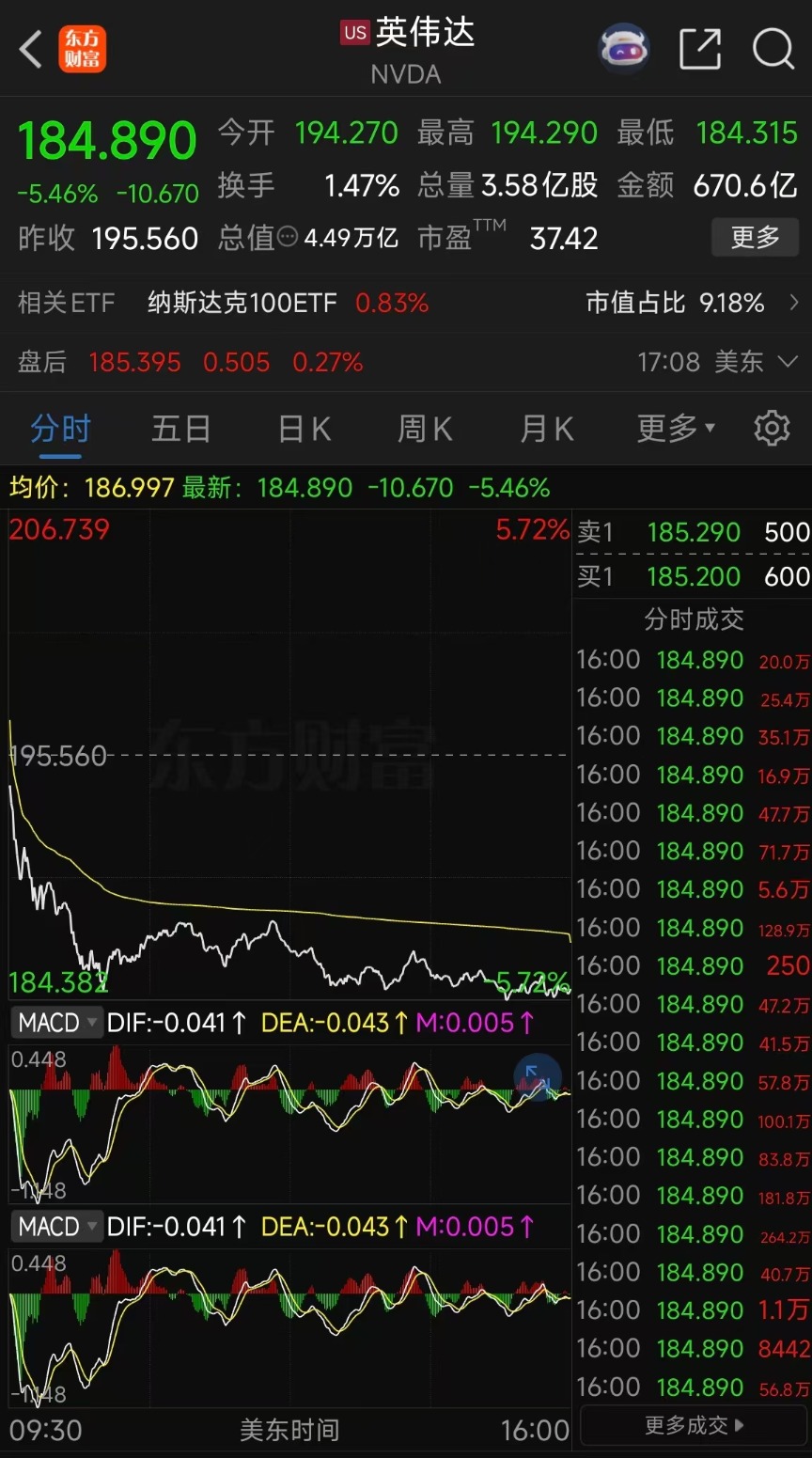

英伟达财报再超预期却遇冷淡回应,股价跌超 5%,创去年 4 月 16 日以来最大单日跌幅。

客户管理软件巨头赛富时一份优于预期的财报,让投资者对软件行业的担忧有所缓解。

此外,英伟达、柏基等科技巨头与顶尖投资机构负责人密集发声,一致认为市场对 AI 的恐慌情绪被显著夸大,AI 并非软件行业的 「颠覆者」,而是重要的 「赋能者」,二者融合共生、迭代升级才是未来发展主流趋势。

热门中概股全线下跌,纳斯达克中国金龙指数跌超 2%,百度、贝壳跌超 5%,爱奇艺、哔哩哔哩等跌超 3%。小鹏汽车、阿里巴巴、京东集团、携程集团跌超 2%。

赛富时业绩超预期

本轮软件股抛售潮最大受害者之一—客户管理软件巨头赛富时发布了一份优于市场预期的财报。

财报显示,截至 1 月 31 日的第四财季,赛富时营收为 112 亿美元,同比增长 12%,略高于市场预期的 111.8 亿美元,并创下两年来最快增速。剔除部分项目后的每股收益为 3.81 美元,远超市场预期的 3.04 美元。与此同时,衡量未来一年内确认收入的合同金额——当前剩余履约义务 (CRPO) 达到了 351 亿美元,高于市场预期的 345.3 亿美元。

赛富时对短期前景仍给出了乐观指引。公司预计第一财季营收为 110.3 亿至 110.8 亿美元,调整后每股收益为 3.11 至 3.13 美元,均高于分析师预期。同时,公司预计全年营收增长率为 10% 至 11%,并预期下半年 「有机增长将重新加速」。

此外,赛富时宣布了一项新的 500 亿美元股票回购计划,并将季度股息提高至每股 44 美分。公司表示,这些举措 「强化了我们为股东创造重大价值的承诺」。首席执行官 Marc Benioff 在分析师电话会议上直言,进行回购是因为 「现在的价格很低」。公司还披露,其对 AI 初创公司 Anthropic 的投资在本季度带来了 8.11 亿美元的收益,并已追加投资,目前持股比例约为 1%。

Benioff 在声明中强调,公司正稳步朝着 2030 财年实现 630 亿美元年营收的目标迈进,这一数字高于此前预期的 600 亿美元,也超过了华尔街当前约 590.7 亿美元的预期。Benioff 称,智能体 AI 是推动增长的动力之一。

年初至今,赛富时股价下跌 27%,其被认为是 AI 大行其道后的受害者。

大佬集体发声:AI 对软件行业威胁被夸大

除了赛富时,整个软件板块的日子都不好过。甲骨文、埃森哲等年初至今跌幅均超过 20%。但业内人士普遍认为,AI 对软件行业威胁被夸大了。

英伟达 CEO 黄仁勋周三财报发布后表示,市场严重误判了 AI 对软件公司的威胁。他表示,AI 助手不会取代现有的软件工具,反而会成为这些工具的使用者,帮助软件企业大幅提升开发与运营效率。「Cadence、ServiceNow、SAP 等软件工具的存在有其根本且正当的理由,AI 将代表人类使用这些工具,最终还是需要依托工具完成具体工作,并以人类可理解的方式反馈信息。」

红杉资本合伙人兼联席负责人 Alfred Lin 也对 「AI 颠覆软件行业」 的论调予以驳斥。他指出,人工智能本身就是 「大量软件的集合」,软件行业始终处于演进过程中,以甲骨文为代表的传统软件企业至今仍保持强劲竞争力,足以说明行业的韧性。在 Lin 看来,AI 的长期影响对企业整体利好,其本质是 「效率放大器」,而非替代人类、摧毁既有商业模式的力量。

知名成长型投资机构柏基则从市场基本面和投资策略角度,给出了对软件行业发展的判断。柏基认为,近期市场对 AI 相关新闻的反应远快于对企业基本面的评估,软件构建方式的变革虽真实存在,但并不会损害所有软件商业模式。软件企业的核心价值不仅在于代码,更在于其提供的商业支持、合规服务、工具集成、用户体验等全套服务体系,这也是企业短期内不会用定制 AI 取代软件订阅的关键原因。若企业自行开发内部 AI 工具,将面临高昂的维护成本和巨大的监管、运营风险,远不如与专业软件提供商合作具备性价比。柏基同时指出,OpenAI 的 Frontier 平台等案例均表明,头部 AI 提供商的角色定位是赋能而非替代现有企业系统,客户管理数据库、财务程序等核心业务软件仍将长期存在,这类企业占企业软件市场总量的 50%,其股价随行业大跌已出现明显的估值错位。

(证券时报)

文章转载自东方财富