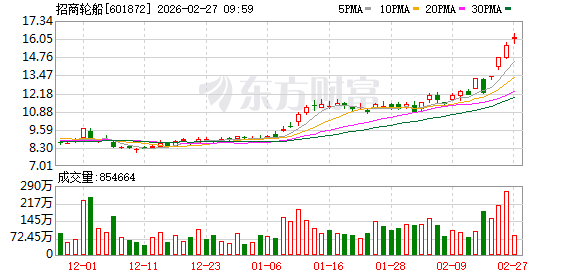

股价 3 天累涨近 28%,招商轮船发布异动公告称,预计相关航运市场现货运费率持续面临剧烈波动的风险。

2 月 26 日,招商局能源运输股份有限公司 (招商轮船,601872.SH) 发布股票交易异常波动公告称,近期本公司生产经营情况正常。受影响市场供需结构的多种因素综合影响,国际油轮市场持续高涨、油轮资产价格明显上升;受好望角、巴拿马等干散货船型市场需求强劲推动,BDI 指数春节淡季表现也超出业内普遍预期。

公告指出,公司股票于 2 月 24 日、25 日、26 日连续三个交易日内收盘价格涨幅偏离值累计超过 20%,根据有关规定,属于股票交易异常波动的情形。

经向公司控股股东和实际控制人核实,公司控股股东及实际控制人确认:截至目前,除前期公司已披露事项外,未筹划涉及上市公司的重大资产重组、收购、债务重组、业务重组、资产剥离、资产注入等重大事项。此外,经公司核查,暂未发现对公司股票交易价格产生重大影响的需要澄清或回应的媒体报道或市场传闻,亦未涉及市场热点概念。

数据显示,在 2 月 26 日之前,招商轮船已斩获 4 天 3 板;单就春节假期后的 3 个交易日而言,其股价累涨近 28%。作为全球 VLCC 市场龙头企业,招商轮船股价大涨背后,或直接受益于春节假期油轮运价大幅上涨。资本市场上,近日航运板块整体表现亮眼。

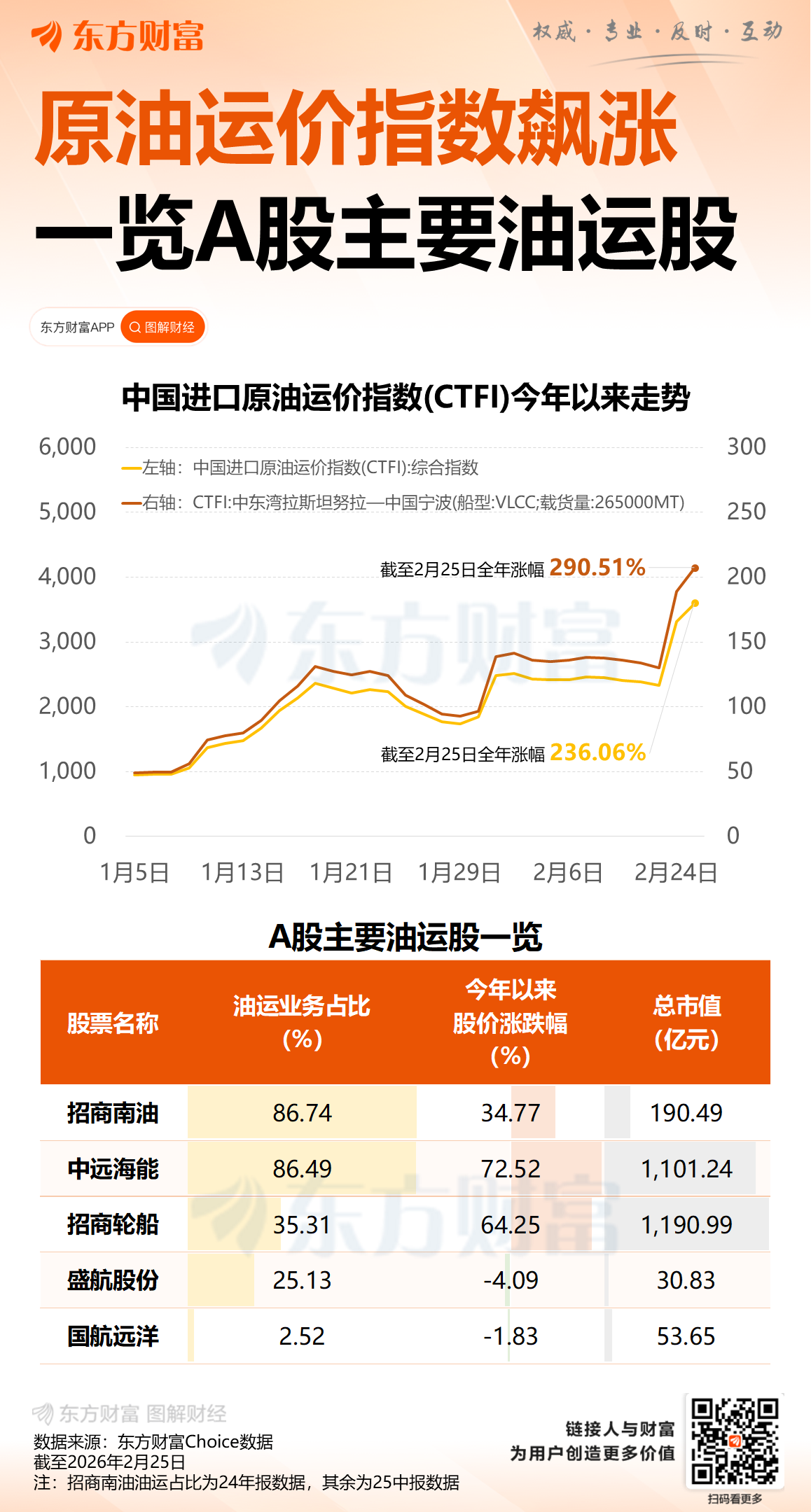

据华创证券最新研报,春节假期 VLCC 运价持续上涨,创近 10 年最高水平。截至 2026 年 2 月 20 日,克拉克森 VLCC-TCE 收于 14.2 万美元/天,周环比涨 24.5%;其中,中东-中国航线收于 15.7 万美元/天,周环比涨 26%。一年期 VLCC 期租价格也继续涨至 9.25 万美元/天,周环比涨 28.5%。该机构认为,VLCC 市场正面临近乎空前的高涨情绪。主要基于如下三方面判断,美伊地缘局势持续推升风险溢价;长锦大举 「扫货」,运力集中度提升放大市场波动弹性;制裁加强增加合规贸易需求。

值得留意的是,招商轮船在公告中也提示,公司目前预计相关航运市场现货运费率持续面临剧烈波动的风险,运费率走势存在诸多不确定性,上行风险和下行风险均暂难准确预计,公司后续生产经营活动面临机遇与挑战。此外,股票市场及相关板块股价可能继续波动剧烈,公司股价和成交量未来可能继续面临剧烈波动的风险。

另据公告,招商轮船于 1 月 14 日对外披露了 《招商轮船董事、高管股权激励所获股票减持计划的公告》。王永新、徐晖、胡斌、孔康四位公司董事、高级管理人员计划自 2 月 4 日至 4 月 30 日期间,拟通过集中竞价方式合计减持不超过 64.86 万股,减持股份占公司总股本比例不超过 0.008033%,每人计划减持比例不超过其个人年初持股总额的 25%,减持价格将按照减持实施时的市场价格确定。截至本公告发布之日,上述董事、高管股份减持情况均按计划正常实施。

官网资料显示,招商轮船于 2006 年 12 月在上海证券交易所上市,甫上市即跻身主要成份股指数,是中国资本市场的蓝筹股之一。公司主营业务涵盖油品运输、气体运输、干散货运输、滚装运输和集装箱运输,致力于构建 「油气散车集新管网」 全业态航运业务新格局。公司目前运营管理船舶 350 多艘,运力规模位居全球前列,其中 VLCC 和 VLOC 船队规模全球领先,LNG 新型船规模居全球前列,滚装运输船队国内领先,年汽车运输能力超百万辆,集装箱运输船队服务网络覆盖中国沿海及亚太地区主要港口。

业绩方面,招商轮船此前披露的业绩预告显示,公司预计 2025 年度实现归母净利润为 60 亿元-66 亿元,同比增加 17%-29%;预计扣非归母净利润为 50.05 亿元-56.05 亿元,同比增加-0.2% 至 12%。

去年业绩预增主要系油轮船队抓住市场复苏机遇,第四季度经营利润同比预计增加 200%-230%。此外,受益于多种因素,报告期预计实现的非经常性收益大幅增长,主要包括处置老旧船舶实现良好收益、收购安通股份股票三季度实现公允价值变动收益 (四季度开始按权益法核算) 等。干散货船队、滚装船队预计报告期经营利润阶段性有所下滑。

东财图解·加点干货

(澎湃新闻)

文章转载自 东方财富