【文章来源:天天财富】

2 月 A 股港股出现分化

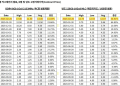

2 月 A 股主要指数涨多跌少,行业端分化明显,综合、建筑材料、国防军工涨幅居前。受市场情绪积极、风险偏好维持高位等因素影响,2 月 (截至 26 日),A 股主要指数大多出现上涨,其中中证 1000 涨幅最大,2 月份累计上涨了 2.9%,而科创 50 跌幅最大,累计下跌了 1.6%。

2 月港股市场出现回调。2 月受外围市场波动、市场情绪回落等因素影响,港股市场整体走势偏震荡。截至 2026 年 2 月 26 日,恒生香港 35、恒生指数、恒生综合指数、恒生中国企业指数、恒生科技的涨幅分别为 3.9%、-3.7%、-3.8%、-5.4%、-10.6%。

A 股观点:表现值得期待,把握成长与顺周期两条主线

未来将进入到经济数据与政策验证阶段,市场表现值得期待。在春节之后,市场交易热度会出现季节性回升,奠定了未来市场表现的基础。同时,未来一个月市场将进入到密集的数据与政策验证期。1、2 月份的一系列经济金融数据将会逐步披露,奠定市场对于全年经济的基础预期。总体来看,3 月份权益市场机会仍然大于风险,表现值得期待。

结构上建议聚焦热点,把握成长与顺周期两条主线。目前我们仍建议关注成长与顺周期两条主线。成长将受益于产业热度持续高涨,以及投资者在春季行情中风险偏好的提升,建议重点关注近期产业催化事件较多的人形机器人、AI 产业链等方向。顺周期主要受益于商品价格的强势以及政策的支持,建议关注涨价有望持续的资源品以及线下服务相关的领域。

港股观点:或维持震荡,关注 「杠铃策略」

港股或维持震荡,春季修复预期较强,分歧聚焦于业绩兑现力度与外资回流节奏。基本面:头部互联网公司主营业务盈利复苏不及预期,与外部经济环境形成拖累。流动性:美联储降息推迟致外资流出,南向资金支撑减弱,同时 IPO 密集发行与大规模解禁显著分流存量资金。市场:指数结构滞后于全球科技热点,板块极端分化缺乏赚钱效应,市场大跌与恐慌情绪引发负反馈循环,并易受美股波动等外部因素冲击。多重压力交织,市场短期或维持震荡。长期看好港股的核心逻辑在于内资定价权确立、政策红利释放及深度估值修复。

配置上,可采取与 A 股共振的 「杠铃策略」。防御端,以高股息板块为底仓;进攻端,聚焦半导体设备、AI 算力 (特别是北美产业链)、电力电网等硬科技成长主线,并同步配置受益于弱美元逻辑的有色资源板块。这些方向在 A、H 股市场均有核心标的,能形成跨市场协同。在内资持续流入与产业政策驱动下,市场有望迎来盈利与估值双修复的结构性行情。

风险提示:政策推进不及预期;中美关系大幅恶化;发生超预期风险事件。

(文章来源:光大证券研究)

(责任编辑:13)

【文章来源:天天财富】

2 月 A 股港股出现分化

2 月 A 股主要指数涨多跌少,行业端分化明显,综合、建筑材料、国防军工涨幅居前。受市场情绪积极、风险偏好维持高位等因素影响,2 月 (截至 26 日),A 股主要指数大多出现上涨,其中中证 1000 涨幅最大,2 月份累计上涨了 2.9%,而科创 50 跌幅最大,累计下跌了 1.6%。

2 月港股市场出现回调。2 月受外围市场波动、市场情绪回落等因素影响,港股市场整体走势偏震荡。截至 2026 年 2 月 26 日,恒生香港 35、恒生指数、恒生综合指数、恒生中国企业指数、恒生科技的涨幅分别为 3.9%、-3.7%、-3.8%、-5.4%、-10.6%。

A 股观点:表现值得期待,把握成长与顺周期两条主线

未来将进入到经济数据与政策验证阶段,市场表现值得期待。在春节之后,市场交易热度会出现季节性回升,奠定了未来市场表现的基础。同时,未来一个月市场将进入到密集的数据与政策验证期。1、2 月份的一系列经济金融数据将会逐步披露,奠定市场对于全年经济的基础预期。总体来看,3 月份权益市场机会仍然大于风险,表现值得期待。

结构上建议聚焦热点,把握成长与顺周期两条主线。目前我们仍建议关注成长与顺周期两条主线。成长将受益于产业热度持续高涨,以及投资者在春季行情中风险偏好的提升,建议重点关注近期产业催化事件较多的人形机器人、AI 产业链等方向。顺周期主要受益于商品价格的强势以及政策的支持,建议关注涨价有望持续的资源品以及线下服务相关的领域。

港股观点:或维持震荡,关注 「杠铃策略」

港股或维持震荡,春季修复预期较强,分歧聚焦于业绩兑现力度与外资回流节奏。基本面:头部互联网公司主营业务盈利复苏不及预期,与外部经济环境形成拖累。流动性:美联储降息推迟致外资流出,南向资金支撑减弱,同时 IPO 密集发行与大规模解禁显著分流存量资金。市场:指数结构滞后于全球科技热点,板块极端分化缺乏赚钱效应,市场大跌与恐慌情绪引发负反馈循环,并易受美股波动等外部因素冲击。多重压力交织,市场短期或维持震荡。长期看好港股的核心逻辑在于内资定价权确立、政策红利释放及深度估值修复。

配置上,可采取与 A 股共振的 「杠铃策略」。防御端,以高股息板块为底仓;进攻端,聚焦半导体设备、AI 算力 (特别是北美产业链)、电力电网等硬科技成长主线,并同步配置受益于弱美元逻辑的有色资源板块。这些方向在 A、H 股市场均有核心标的,能形成跨市场协同。在内资持续流入与产业政策驱动下,市场有望迎来盈利与估值双修复的结构性行情。

风险提示:政策推进不及预期;中美关系大幅恶化;发生超预期风险事件。

(文章来源:光大证券研究)

(责任编辑:13)

【文章来源:天天财富】

2 月 A 股港股出现分化

2 月 A 股主要指数涨多跌少,行业端分化明显,综合、建筑材料、国防军工涨幅居前。受市场情绪积极、风险偏好维持高位等因素影响,2 月 (截至 26 日),A 股主要指数大多出现上涨,其中中证 1000 涨幅最大,2 月份累计上涨了 2.9%,而科创 50 跌幅最大,累计下跌了 1.6%。

2 月港股市场出现回调。2 月受外围市场波动、市场情绪回落等因素影响,港股市场整体走势偏震荡。截至 2026 年 2 月 26 日,恒生香港 35、恒生指数、恒生综合指数、恒生中国企业指数、恒生科技的涨幅分别为 3.9%、-3.7%、-3.8%、-5.4%、-10.6%。

A 股观点:表现值得期待,把握成长与顺周期两条主线

未来将进入到经济数据与政策验证阶段,市场表现值得期待。在春节之后,市场交易热度会出现季节性回升,奠定了未来市场表现的基础。同时,未来一个月市场将进入到密集的数据与政策验证期。1、2 月份的一系列经济金融数据将会逐步披露,奠定市场对于全年经济的基础预期。总体来看,3 月份权益市场机会仍然大于风险,表现值得期待。

结构上建议聚焦热点,把握成长与顺周期两条主线。目前我们仍建议关注成长与顺周期两条主线。成长将受益于产业热度持续高涨,以及投资者在春季行情中风险偏好的提升,建议重点关注近期产业催化事件较多的人形机器人、AI 产业链等方向。顺周期主要受益于商品价格的强势以及政策的支持,建议关注涨价有望持续的资源品以及线下服务相关的领域。

港股观点:或维持震荡,关注 「杠铃策略」

港股或维持震荡,春季修复预期较强,分歧聚焦于业绩兑现力度与外资回流节奏。基本面:头部互联网公司主营业务盈利复苏不及预期,与外部经济环境形成拖累。流动性:美联储降息推迟致外资流出,南向资金支撑减弱,同时 IPO 密集发行与大规模解禁显著分流存量资金。市场:指数结构滞后于全球科技热点,板块极端分化缺乏赚钱效应,市场大跌与恐慌情绪引发负反馈循环,并易受美股波动等外部因素冲击。多重压力交织,市场短期或维持震荡。长期看好港股的核心逻辑在于内资定价权确立、政策红利释放及深度估值修复。

配置上,可采取与 A 股共振的 「杠铃策略」。防御端,以高股息板块为底仓;进攻端,聚焦半导体设备、AI 算力 (特别是北美产业链)、电力电网等硬科技成长主线,并同步配置受益于弱美元逻辑的有色资源板块。这些方向在 A、H 股市场均有核心标的,能形成跨市场协同。在内资持续流入与产业政策驱动下,市场有望迎来盈利与估值双修复的结构性行情。

风险提示:政策推进不及预期;中美关系大幅恶化;发生超预期风险事件。

(文章来源:光大证券研究)

(责任编辑:13)

【文章来源:天天财富】

2 月 A 股港股出现分化

2 月 A 股主要指数涨多跌少,行业端分化明显,综合、建筑材料、国防军工涨幅居前。受市场情绪积极、风险偏好维持高位等因素影响,2 月 (截至 26 日),A 股主要指数大多出现上涨,其中中证 1000 涨幅最大,2 月份累计上涨了 2.9%,而科创 50 跌幅最大,累计下跌了 1.6%。

2 月港股市场出现回调。2 月受外围市场波动、市场情绪回落等因素影响,港股市场整体走势偏震荡。截至 2026 年 2 月 26 日,恒生香港 35、恒生指数、恒生综合指数、恒生中国企业指数、恒生科技的涨幅分别为 3.9%、-3.7%、-3.8%、-5.4%、-10.6%。

A 股观点:表现值得期待,把握成长与顺周期两条主线

未来将进入到经济数据与政策验证阶段,市场表现值得期待。在春节之后,市场交易热度会出现季节性回升,奠定了未来市场表现的基础。同时,未来一个月市场将进入到密集的数据与政策验证期。1、2 月份的一系列经济金融数据将会逐步披露,奠定市场对于全年经济的基础预期。总体来看,3 月份权益市场机会仍然大于风险,表现值得期待。

结构上建议聚焦热点,把握成长与顺周期两条主线。目前我们仍建议关注成长与顺周期两条主线。成长将受益于产业热度持续高涨,以及投资者在春季行情中风险偏好的提升,建议重点关注近期产业催化事件较多的人形机器人、AI 产业链等方向。顺周期主要受益于商品价格的强势以及政策的支持,建议关注涨价有望持续的资源品以及线下服务相关的领域。

港股观点:或维持震荡,关注 「杠铃策略」

港股或维持震荡,春季修复预期较强,分歧聚焦于业绩兑现力度与外资回流节奏。基本面:头部互联网公司主营业务盈利复苏不及预期,与外部经济环境形成拖累。流动性:美联储降息推迟致外资流出,南向资金支撑减弱,同时 IPO 密集发行与大规模解禁显著分流存量资金。市场:指数结构滞后于全球科技热点,板块极端分化缺乏赚钱效应,市场大跌与恐慌情绪引发负反馈循环,并易受美股波动等外部因素冲击。多重压力交织,市场短期或维持震荡。长期看好港股的核心逻辑在于内资定价权确立、政策红利释放及深度估值修复。

配置上,可采取与 A 股共振的 「杠铃策略」。防御端,以高股息板块为底仓;进攻端,聚焦半导体设备、AI 算力 (特别是北美产业链)、电力电网等硬科技成长主线,并同步配置受益于弱美元逻辑的有色资源板块。这些方向在 A、H 股市场均有核心标的,能形成跨市场协同。在内资持续流入与产业政策驱动下,市场有望迎来盈利与估值双修复的结构性行情。

风险提示:政策推进不及预期;中美关系大幅恶化;发生超预期风险事件。

(文章来源:光大证券研究)

(责任编辑:13)