来源:

中新经纬

周一,油气股集体大涨。截至收盘,通源石油20cm 涨停,股价刷新历史纪录;「三桶油」 集体涨停;泰山石油、中海油服、准油股份等多股涨停。

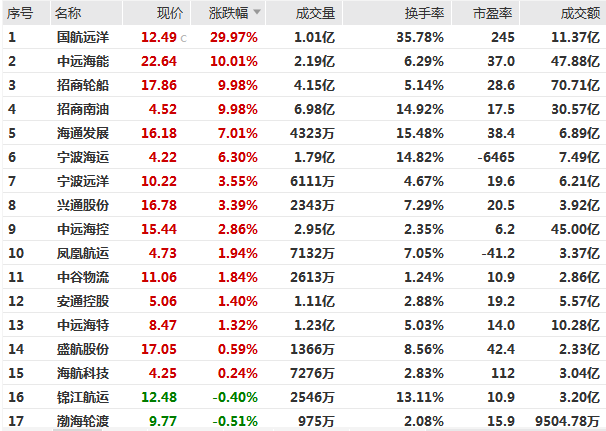

航运股同步走高,截至收盘,国航远洋涨停,中远海能、招商南油、招商轮船涨停。

期货市场看,集运指数 (欧线) 主力合约涨停。

消息面上,美以袭击伊朗刺激国际油价大幅上涨。国际油价周一开盘暴涨,布伦特原油期货开盘飙升 13% 至每桶 82 美元,WTI 原油期货涨超 10% 报 75 美元/桶。

据新华社 3 月 1 日消息,伊朗伊斯兰革命卫队 2 月 28 日晚宣布,禁止任何船只通过霍尔木兹海峡。塔斯尼姆通讯社报道,随着油轮等船只穿行霍尔木兹海峡的交通停止,该海峡实际上已被关闭。

霍尔木兹海峡连接波斯湾和阿曼湾,是沙特阿拉伯、伊拉克、卡塔尔、阿联酋等中东产油国的原油出口必经之路,通过这一海峡运输的石油约占全球石油运输总量的五分之一。

油轮运输公司经营与海峡通航安全密切相关。2 日上午,针对霍尔木兹海峡关闭可能带来的经营风险,「V 观财报」 采访多家相关上市公司。

招商南油证券部工作人员表示,「公司以前是有一些业务经过霍尔木兹海峡,规模不大,占比没有细算过,比较小吧。目前情况需要进一步了解,对公司影响应该也不大。」

据招商南油 2025 年半年报,公司是招商局集团旗下从事油轮运输的专业化公司,主要从事内外贸油品、化学品和气体运输业务。报告期末,公司运营船舶 74 艘 (含外部入 POOL 船舶 11 艘),共 284.61 万载重吨。公司主要经营海上原油、成品油、化工品和气体等运输。

原油运输方面,招商南油主要从事国内沿海原油、外贸原油和内外贸燃料油运输。其中,外贸原油和燃料油运输主要包括东南亚、东北亚和澳洲航线。成品油运输方面,公司主要从事国际和国内沿海成品油运输,国际成品油主要运营区域在苏伊士以东,包括东北亚、东南亚、澳洲以及印度中东和东非南非等区域,少量涉足美国、欧陆等区域;国内沿海成品油主要营运区域为国内沿海港口和长江下游干线段。化学品及气体运输经营区域为国内沿海、远东和东南亚航线等。

兴通股份证券部工作人员告诉 「V 观财报」,公司以往会有一些业务需经过霍尔木兹海峡,但现在也进行了一些调整。

「目前相关业务占比应该不会太大,需要进行详细统计。发生这个事情后,公司在一直关注,确保安全下开展经营,对未来一些航线也会进行优化调整。」 该工作人员进一步表示,绕航后运距拉长,供给可能也会有些不足,整体会促使运价抬升,对航运业来说具体产生什么样的影响还要看后续情况。

据兴通股份 2025 年半年报,公司主要从事全球散装液体危险货物的水上运输业务,包括液体化学品、成品油、液化石油气的运输。截至 2025 年 6 月 30 日,公司拥有各类散装液体危险货物船舶 38 艘,运力规模达 44.26 万载重吨。现已形成覆盖全球的水上运输网络,其中外贸国际运输航线覆盖东北亚、东南亚、中东、地中海、欧洲、美洲等地区。

中远海能主要从事原油、成品油、液化天然气、液化石油气、化学品等散装液体危险货物的海上运输,以油轮运输和 LNG 运输为两大核心主业。

中远海能 2025 年半年报介绍,集团油轮运力规模世界第一,覆盖了全球主流的油轮船型,是全球船型最齐全的油轮船东。截至 2025 年 6 月 30 日,集团拥有及控制油轮运力 157 艘、2344.8 万载重吨。

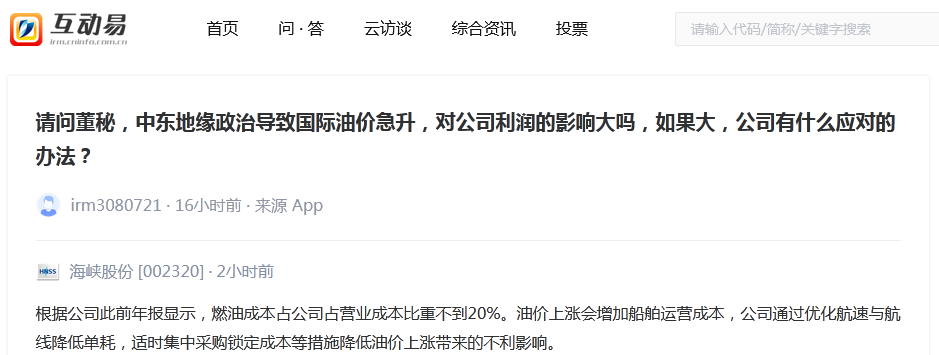

深交所互动易平台截图

3 月 2 日,海峡股份在深交所互动易平台回复提问称,根据公司此前年报显示,燃油成本占公司营业成本比重不到 20%。油价上涨会增加船舶运营成本,公司通过优化航速与航线降低单耗,适时集中采购锁定成本等措施降低油价上涨带来的不利影响。

在银河期货看来,若霍尔木兹海峡封锁,油运和 LNG 出口受影响最大。

银河期货研报显示,中东地区的油品出口量占全球的 1/3,其中八成以上通过霍尔木兹海峡进行运输,即从霍尔木兹海峡出口的油品 (包括原油和成品油等) 占全球油品海运贸易量的比例将近三成。除油品外,霍尔木兹海峡也是全球液化天然气(LNG) 出口的关键通道,占到全球贸易量的 20% 左右,主要来源于卡塔尔和阿联酋。

银河期货提及,供需端看,船只如果寻找出口替代方案会导致运输效率的下降和运距的拉长,会增加吨海里或 TEU 海里的运输需求,甚至可能导致部分港口拥堵,带来航线紊乱;成本端看,考虑霍尔木兹海峡封锁后其实部分海湾国家并不存在可行的出口替代方案,原油出口的受阻会催化油价上涨,进而增加船舶的运营成本,若局势进一步升级,战争附加费、保险费以及紧急附加费等费用都可能进一步上涨。

新世纪期货研报分析,本次冲突对航运市场的影响呈现 「油运最甚、集运次之、干散货相对缓冲」 的格局,短期受地缘情绪推动运价暴涨,长期则取决于冲突持续时间与航线恢复情况。

新世纪期货提到,短期 (1-3 个月),地缘政治情绪主导市场,集运、油运运价维持高位,干散货受成本拖累小幅波动;长期 (6 个月以上),若冲突持续,红海航线及霍尔木兹海峡将长期局部受限,航运成本中枢上移,但集运、油运将逐步回归供需基本面,干散货受全球贸易萎缩影响较大。

(中新经纬)

文章转载自东方财富