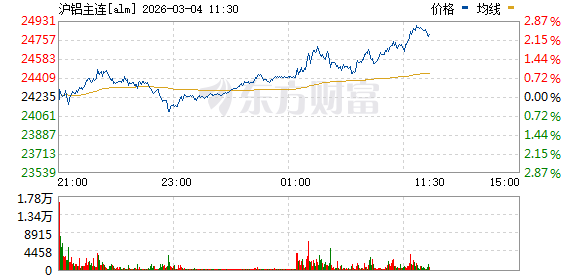

3 月 4 日,中东战火持续升级,卡塔尔能源公司进一步停产,铝价上涨。截至发稿,沪铝主力合约日内涨幅达 1.28%,现报 24545 元/吨。

市场信息梳理

消息面上,据上海有色网,受卡塔尔天然气供应短缺影响,海德鲁 (Hydro) 合资企业卡塔尔铝业已开始对铝生产线实施有序关停。 卡塔尔铝业 (Qatalum) 冶炼厂的有序停产已于 3 月 3 日启动,预计 3 月底前完成。此次停产决定,是在其天然气供应商通知即将暂停供气后作出的。 实施有序停产的目的,是最大限度降低停产过程中在健康、环境与安全方面的风险,并为工厂日后重启做好准备。若全面停产,完全复产可能需要 6 至 12 个月,目前尚不清楚工厂全面关停后何时能够重启。

此外,据期货日报报道,中东地区是全球电解铝的重要产区,伊朗、阿联酋、沙特等 6 国合计拥有超 700 万吨电解铝产能,但这些国家的氧化铝高度依赖进口,合计年缺口约 900 万吨。以伊朗为例,其近 80 万吨电解铝产能背后,是仅 25 万吨的本土氧化铝供给,每年需进口超 100 万吨以维持生产。中东冲突升级波及霍尔木兹海峡后,将形成原料进不来、产品出不去的双向供应冲击。当前全球电解铝库存处于低位,市场对供应中断的缓冲空间极为有限,任何供给冲击都将被放大,对铝价构成强有力的上行驱动。

另外,从供应端看,Mysteel 对中国原铝生产企业进行全样本调研,2026 年 2 月中国原铝产量初值 346.58 万吨,同比上涨 3.31%,环比下跌 9.71%;2 月平均日产量为 12.38 万吨,环比持平 (实产天数 28 天),本月运行产能保持相对稳定运行。

期货市场方面,据东方财富期货 APP 数据,3 月 4 日截至发稿,沪铝期货主力合约获资金净流入 2.70 亿元。龙虎榜数据显示,前一交易日沪铝主力合约前 20 席多头减仓 8502 手,前 20 席空头减仓 6950 手。仓单数据方面,前一交易日,沪铝期货仓单 316153 手,环比增加 21365 手,上涨 7.25%,续创 2025 年以来新高。

机构观点速览

展望后市,机构谨慎中偏向乐观。

东吴期货研报显示,国内电解铝运行产能持稳,节后部分铝加工企业尚未完全复产,电解铝延续累库态势,短期地缘主导,美伊与伊朗战局升级,伊朗封锁霍尔木兹海峡,市场担忧中东地区电解铝供应与运输,且能源成本上升将增加电解铝冶炼成本,短期受成本抬升、供应端扰动双重支撑,叠加国内两会及企业复工提振,铝价上行动力较强,今日因市场担忧能源价格上升将推升通胀并影响降息,有色金属普遍下跌,不过铝价表现仍优于其他工业金属,地缘复杂多变,铝价波动幅度或放大,整体偏强运行为主。

国投期货表示,隔夜沪铝上涨。昨日华东、中原和华南现货贴水在 170 元、290 元和 170 元,春节后库存总量较去年节后大增超过 50 万吨。短期市场聚焦美伊战争,市场对于中东供应收缩有担忧,卡塔尔能源公司称计划部分减少铝产量,具体影响尚不明确。铝价有望震荡偏强运行,继续关注地缘指引。

金瑞期货指出,LME 收于 3275,较上一交易日涨 90 或 2.83%,沪铝夜盘同样高开至 2.45w 附近,主因卡塔尔铝厂计划逐步关停涉及产能约 60w。基本面来看,铝锭累库延续,初步调研 3 月消费恢复强度不及 1 月,关注下旬恢复幅度及转去库节奏。现货方面,铝价涨幅扩大促使一部分仍加速出货,好在基差偏低保值盘挺价缓出,贸易商也基于低基差积极采购,但下游仍以刚需补货为主;铝棒加工费好转但仍亏损。国内成本端继续上涨,煤炭、氧化铝和炭块价格均上涨;受地缘冲突影响海外天然气价大涨、炭块跟随原油价格上涨。综合来看,短期地缘冲突带来的供应扰动推高铝价,仍需关注国内宏观市场情绪,国内基本面偏弱下短期上方关注 2.46w 附近的压力。

(以上内容来自公开资料,仅供参考,不构成投资建议。市场有风险,交易需谨慎。)

(东方财富研究中心)

文章转载自 东方财富