近期,铜陵兢强电子科技股份有限公司 (下称 「兢强科技」) 提交了招股说明书,拟北交所 IPO 上市,公开发行不超过 2000 万股。

钛媒体 APP 注意到,兢强科技自 2021 年创下 9000 多万元的净利润之后,此后再未有所突破,净利润呈下降趋势。而比净利润更为糟糕的是经营性现金,报告期内,兢强科技始终未在经营上赚到现金,近三年半经营性现金合计净流出 48868.57 万元。毛利率方面,兢强科技存在将公司第一大产品低规格段的漆包铝线以亏本的方式卖给了第一大客户美的集团,并且公司的研发费用率始终低于同行均值,但就在这种背景之下,公司的毛利率却始终远高于同行均值。

经营性现金净流出 4.89 亿元,依旧阻拦不了公司大举分红

兢强科技主要从事电磁线的研发、生产及销售,是国内主要的铝基电磁线产品供应商之一,其中以漆包铝线为主。公司产品主要应用于家用电器和变压器领域,在工业电机、仪器仪表、电动工具等其他领域也有广泛应用。

2021 年-2023 年和 2024 年 1-6 月 (下称 「报告期」),兢强科技分别实现营业收入 10.51 亿元、10.76 亿元、12.17 亿元、7.74 亿元,净利润分别为 9080.9 万元、5160.15 万元、6259.07 万元、3675.5 万元,可见,虽然兢强科技的营收在持续增长,但在 2021 年创下 9000 多万元的净利润之后,公司的净利润始终未超过 6300 万元。

比净利润更为糟糕的是经营性现金。报告期内,兢强科技经营活动产生的现金流量净额分别为-18952.23 万元、-14139.1 万元、-2983.95 万元、-12793.29 万元,也就是说,兢强科技始终没有在经营上赚到现金,且近三年半合计经营性现金净流出了 48868.57 万元。为何兢强科技经营性的现金如此糟糕?

此外,截至 2021 年末、2022 年末、2023 年末、2024 年 6 月末,兢强科技的货币资金分别为 7563.93 万元、6626.92 万元、7451.01 万元、7186.22 万元,短期借款分别为 20100.97 万元、16004.95 万元、21735.01 万元、36057.58 万元,货币资金始终不够支付短期借款,公司的现金压力可见非同一般。

或许是由于现金压力以及经营性现金始终净流出等因素,兢强科技此次欲通过北交所 IPO 募集 1 亿元用于补充流动资项目,占募资总额的 30.3%。

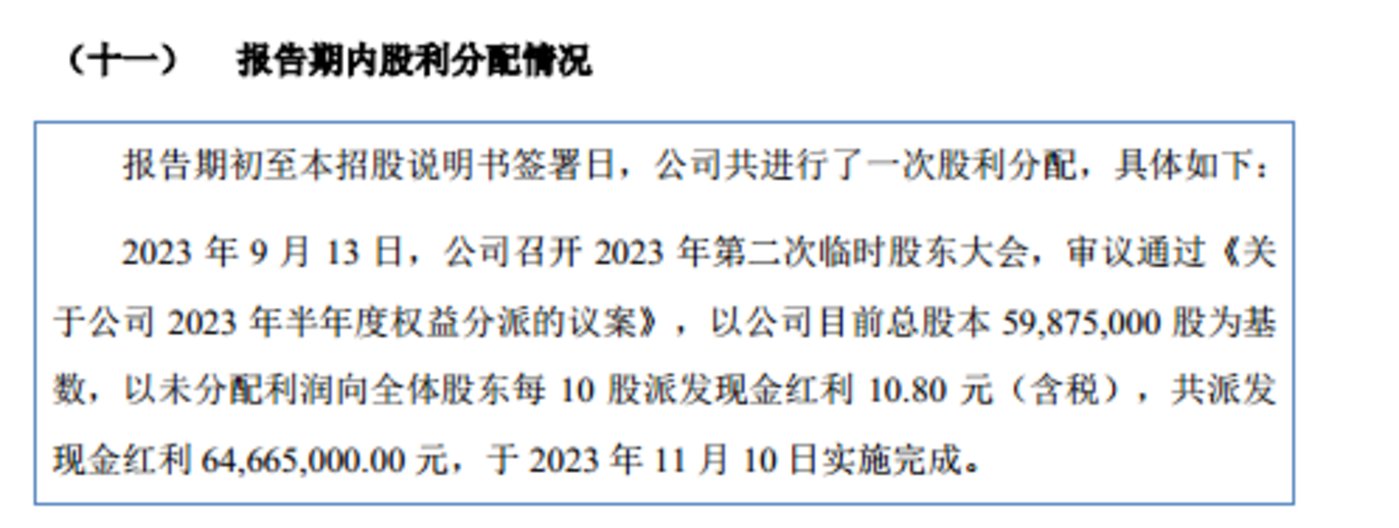

然而,令人不解的是,2023 年,兢强科技进行了现金分红,合计向股东现金分红 6466.5 万元,较公司 2023 年的净利润 6259.07 万元还多。那么,在经营性现金始终净流出以及现金承压的情况下,为何 IPO 前夕还要大举分红?以及大举分红后,又要大举募资补流,公司是否具有必要的合理性?

亏本卖主打产品至美的

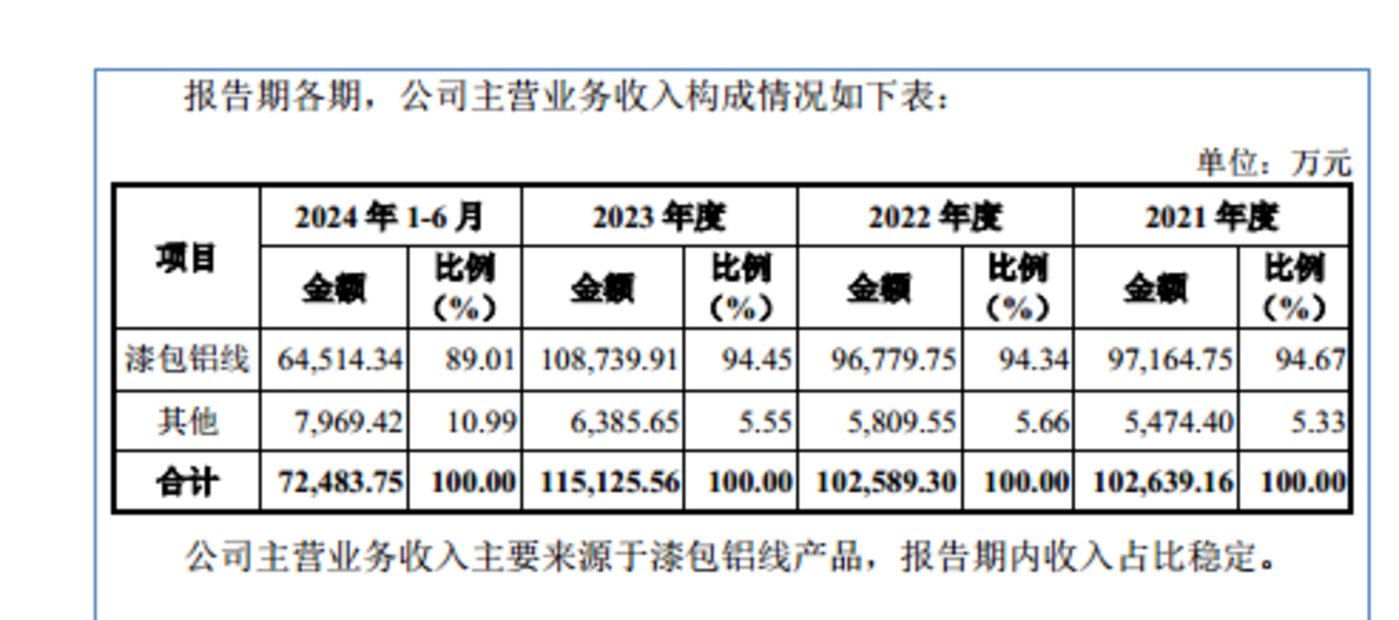

从业务上看,兢强科技主要拥有漆包铝线和其他业务,具体如下:

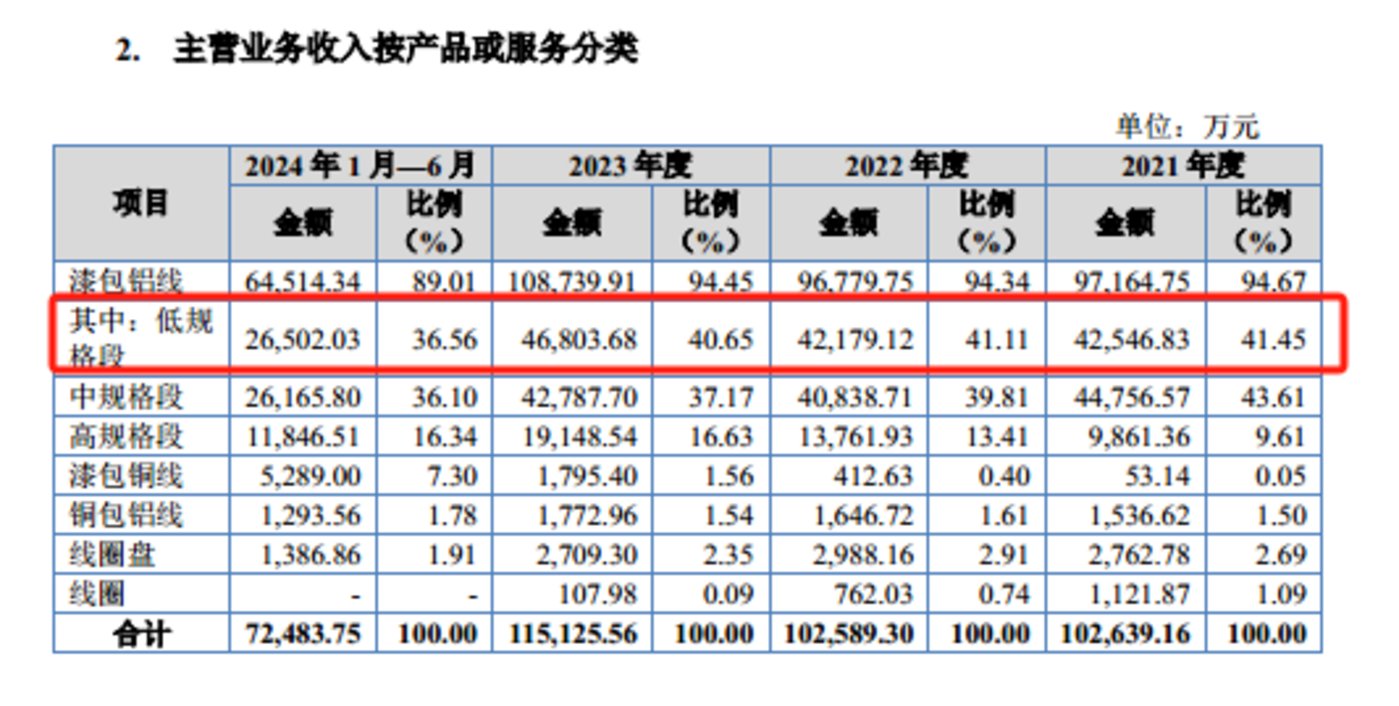

而漆包铝线由主要分为低、中、高规格段,具体情况如下:

可见,低规格段的漆包铝线已代替中规格段的漆包铝线成为了兢强科技创收最高的产品。

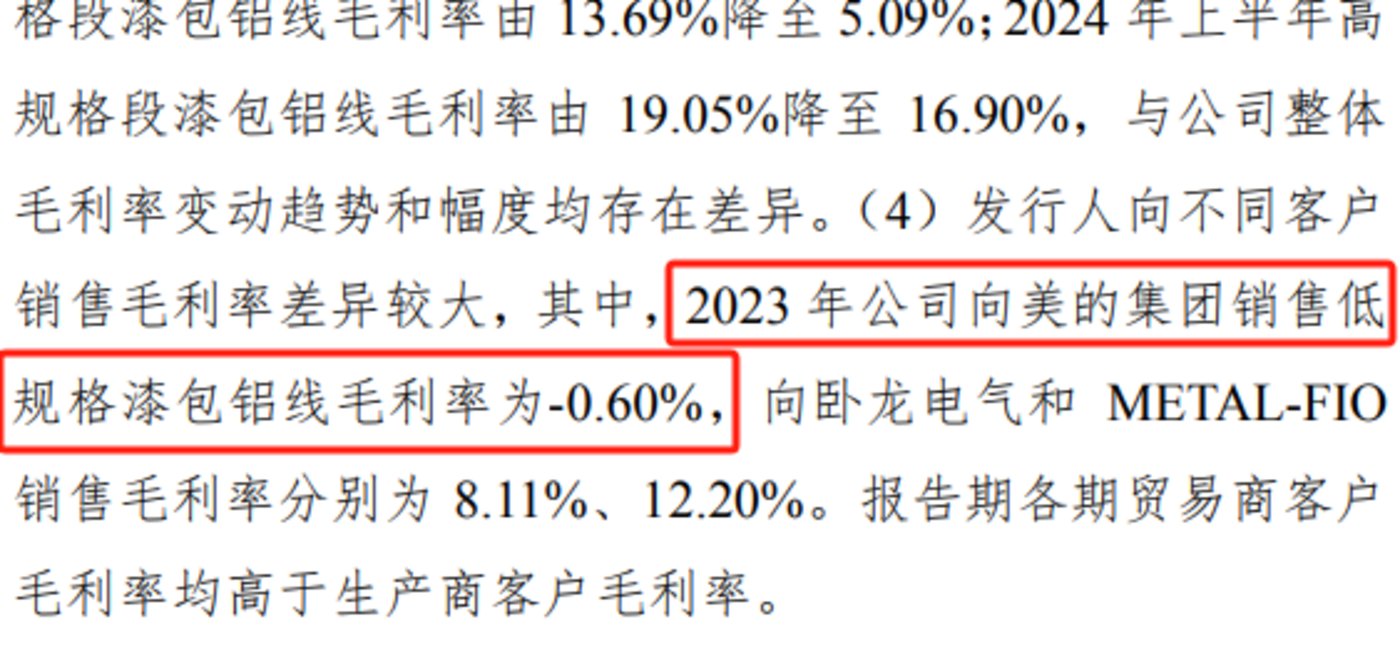

令人不解的是,作为兢强科技创收最高的产品,公司却将其亏本出售至美的集团股份有限公司 (下称 「美的集团」)。招股说明书显示,报告期内,兢强科技向美的集团产生的销售收入分别为 23471.29 万元、19988.06 万元、17198.98 万元、10810.52 万元,分别占当期主营收入的 22.33%、18.58%、14.13%、13.97%,美的集团也始终是公司的第一大客户。

而北交所的问询函显示,2023 年,兢强科技向美的集团销售低规格漆包铝线的毛利率为-0.6%。这不禁令人困惑,作为兢强科技第一大产品的低规格漆包铝线,公司为何亏本将该产品销售给第一大客户美的集团?

更为令人费解的是,在主产品亏本销售给大客户的同时,公司的毛利率仍旧高居不下。报告期内,兢强科技的毛利率分别为 15.22%、9.25%、9.72%、10.82%,同行可比公司平均值分别为 6.6%、4.77%、5.89%、7.19%,毛利率始终高于同行均值。

另外,在上述时间段内,兢强科技的研发费用率分别为 1.32%、1.36%、1.24%、1.04%,同行可比公司平均值分别为 1.62%、1.79%、1.72%、1.5%,研发费用率始终低于同行均值。

综合上述情形,兢强科技在研发费用率始终低于同行均值并且低规格漆包铝线亏本销售至美的集团的情况下,为何公司的毛利率还能远高于同行均值?(本文首发于钛媒体 APP,作者|邓皓天)