3 月 31 日晚,赛力斯发布 2024 年全年业绩,官宣成为全球第四家盈利新能源车企。

财报显示,去年全年,赛力斯实现营业收入 1451.76 亿元,同比增长 305.04%,创历史新高;归属于上市公司股东的净利润达 59.46 亿元;新能源汽车毛利率提升至 26.21%。

亮眼的财务数据背后,是赛力斯全年销量实现倍增,其中,爆款车型问界新 M7 系列 2024 全年交付量近 20 万辆;问界 M9 累计交付超 15 万辆,已连续 11 个月荣膺 50 万级以上豪华车月度销冠,持续刷新中国豪华车市场销量纪录。

在新能源汽车价格比拼的魔咒中,赛力斯走了一条技术升级、品牌提档、服务做优的竞争之路,才以领先于同行平均扭亏时间的速度实现首次盈利。在品牌质量、资产质量、技术质量多维提升的预期下,赛力斯有望以智慧重塑豪华,让更多的中国人驾乘中国造豪华汽车。

全年归母净利润规模近 60 亿元 「官宣」 全球第四家盈利新能源车企

在爆款车型持续放量和高端站位加速企稳的双重加持下,赛力斯盈利水平水涨船高,终于在 2024 年财报中正式宣布全年业绩扭亏为盈,奠定全球第四家盈利的新能源车企地位。

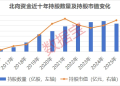

赛力斯的向好趋势早有预兆。早在去年一季度数据披露后,赛力斯就成为又一家率先扭亏的新能源车企。2024 年全年,赛力斯延续向好趋势,实现营业收入 1451.76 亿元,同比增长 305.04%,创历史新高;归属于上市公司股东的净利润达 59.46 亿元;新能源汽车毛利率提升至 26.21%;2024 年公司经营活动产生的现金流量净额 225.15 亿元。

同时,公司拟每股派发现金红利 0.97 元 (含税),2024 年合计现金分红共 20.84 亿元 (含税),分红占归属于上市公司普通股股东净利润比例达 35.05%。

2024 年业绩的全线飘红既是公司增长趋势的延续,更是起点。从各项细分数据来看,赛力斯在 2024 年实现了数量、质量、效能的多重跃升,全面逆袭才刚刚开始。

从整体销量看,数据显示,赛力斯 2024 年实现新能源汽车销量 426,885 辆,同比增长 182.84%,实现了销量倍增目标。其中,爆款车型问界新 M7 系列全年交付量近 20 万辆,荣获 2024 年新势力车型年度销冠。

放量的同时,更关键的是赛力斯已经通过问界 M9 成功打破造车新势力 「增收不增利」 魔咒,率先在消费者群体中完成高端化的品牌心智占领,这可能是未来赛力斯站稳国产新能源汽车 「第一梯队」 的关键要素。2024 年是问界 M9 上市后第一个完整销售年度,问界 M9 累计交付超 15 万辆,目前已荣膺中国市场 50 万级豪华车月度销冠,持续刷新中国豪华车市场销量纪录。有统计显示,问界 M9 上市后第四个月就超越了 BBA 里最有代表性的宝马 X5 车型,后续领先程度还进一步拉大,真正代表了国产车企的品质巅峰,以及消费者的超高认可度。

从平均成交价来看,2024 全年问界品牌成交均价达 40.2 万元,位列国产品牌单车成交均价榜首。体现在利润水平上,赛力斯新能源汽车毛利水平逐级提升至 26.21%,对比其他友商大幅领先。

值得一提的是,随着今年一季度,问界系列新品持续迭代升级。问界新 M5 Ultra、问界 M9 2025 款相继上市,家庭智慧旗舰 SUV 问界 M8 也已开启预订即将于 4 月份上市,目前订单已突破 8 万。赛力斯将进一步引领国产新能源豪华车赛道。

技术质量、品牌质量、资产质量多维提升 奠定稀缺优质车企龙头地位

此前,中国造车新势力一度走上价格比拼的错误方向。宁德时代首席制造官倪军曾警告,「如果一直价格竞争下去,中国的新能源汽车可能没有一家企业能赚钱」。而赛力斯用实打实的成绩说明,技术、品牌、服务才应该是中国造车新势力竞争的题中之义。

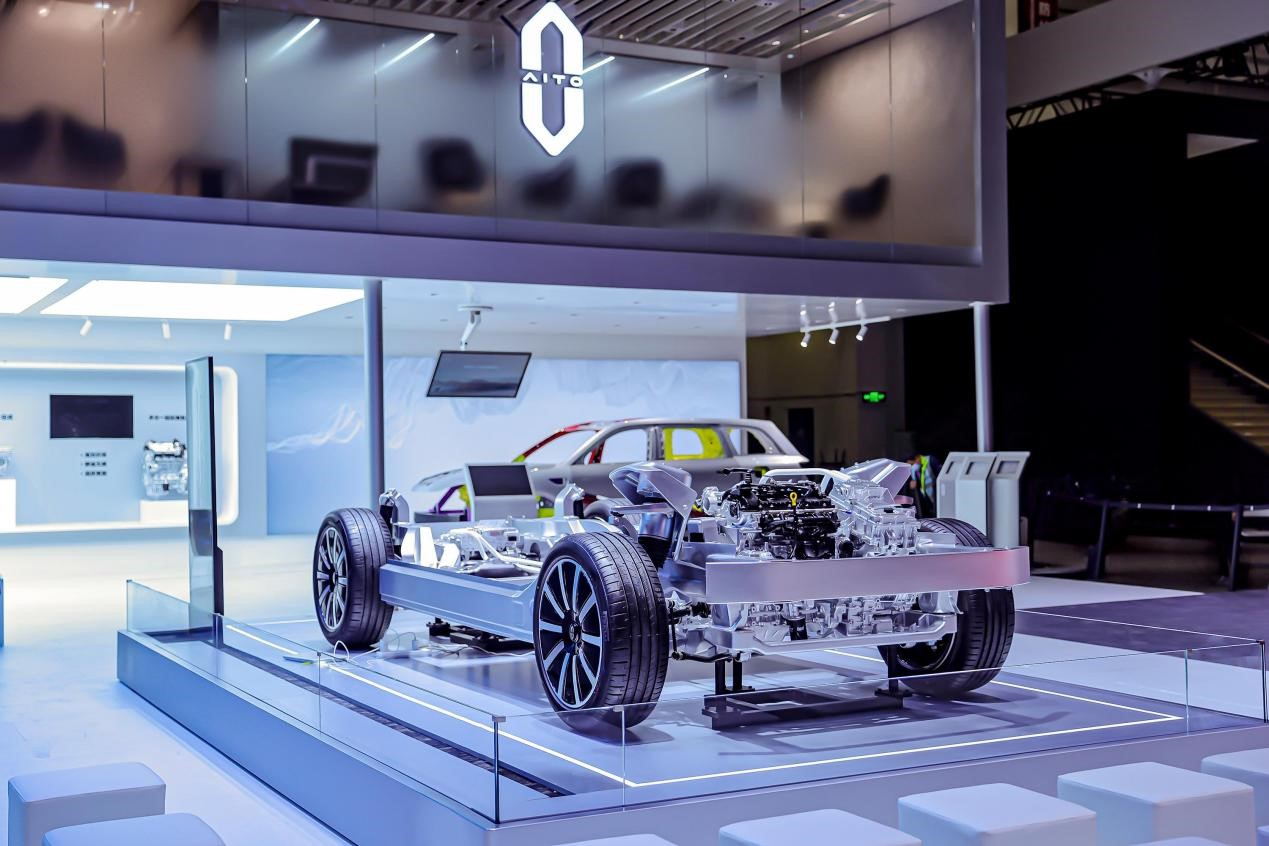

从技术层面来看,作为新质生产力的代表,赛力斯在汽车整车、系统架构、增程技术、智能制造上都处于行业第一梯队。

在持续的研发投入下,赛力斯持续实现技术的提质升级。赛力斯自主研发并于去年 4 月推出的魔方技术平台,是全行业目前率先兼容超增、纯电、超混三种新能源动力形式的汽车平台,不仅实现了多技术路线的融合创新,还应用了行业首创的 「智能安全」 体系。2024 年 11 月推出的全新一代赛力斯超级增程系统,具备静谧无感、高集成、高效率三大优势,热效率达 44.8%,一升油可发电超 3.6 度,处于行业量产增程器的领先水平。数据显示,2024 年增程器销量超 47 万台,已与 12 家行业伙伴达成合作,持续赋能行业发展。

早在 2016 年,赛力斯便投入增程技术的研发和布局中。八年间,赛力斯以 「油电转换率」 和 「NVH 性能」 两条衡量标准,经历了超级增程的多次迭代升级,不断突破技术边界。2024 年,赛力斯累计研发投入达到 70.53 亿元,同比增长 58.9%。截至 2024 年末,研发人员已达 6201 人,同比增长 25.15%,创新动能持续提升。

随着业绩加速释放,赛力斯正以更充足的信心拓展产能规模、优化品牌矩阵,从而持续提升资产质量,构建更加立体化的核心竞争力。

从去年 6 月起至今,赛力斯先后宣布多项收购计划,包括收购赛力斯电动 55% 股权、问界商标等相关知识产权、赛力斯汽车 19.355% 股权,以及华为持有的深圳引望智能技术有限公司 10% 股权等。

近日,赛力斯宣布将以发行股份的方式,豪掷 81.6 亿元买入龙盛新能源 100% 股权。通过收购龙盛新能源,赛力斯的 「超级工厂」 布局进一步密集化,产业链规模化布局意图显而易见。

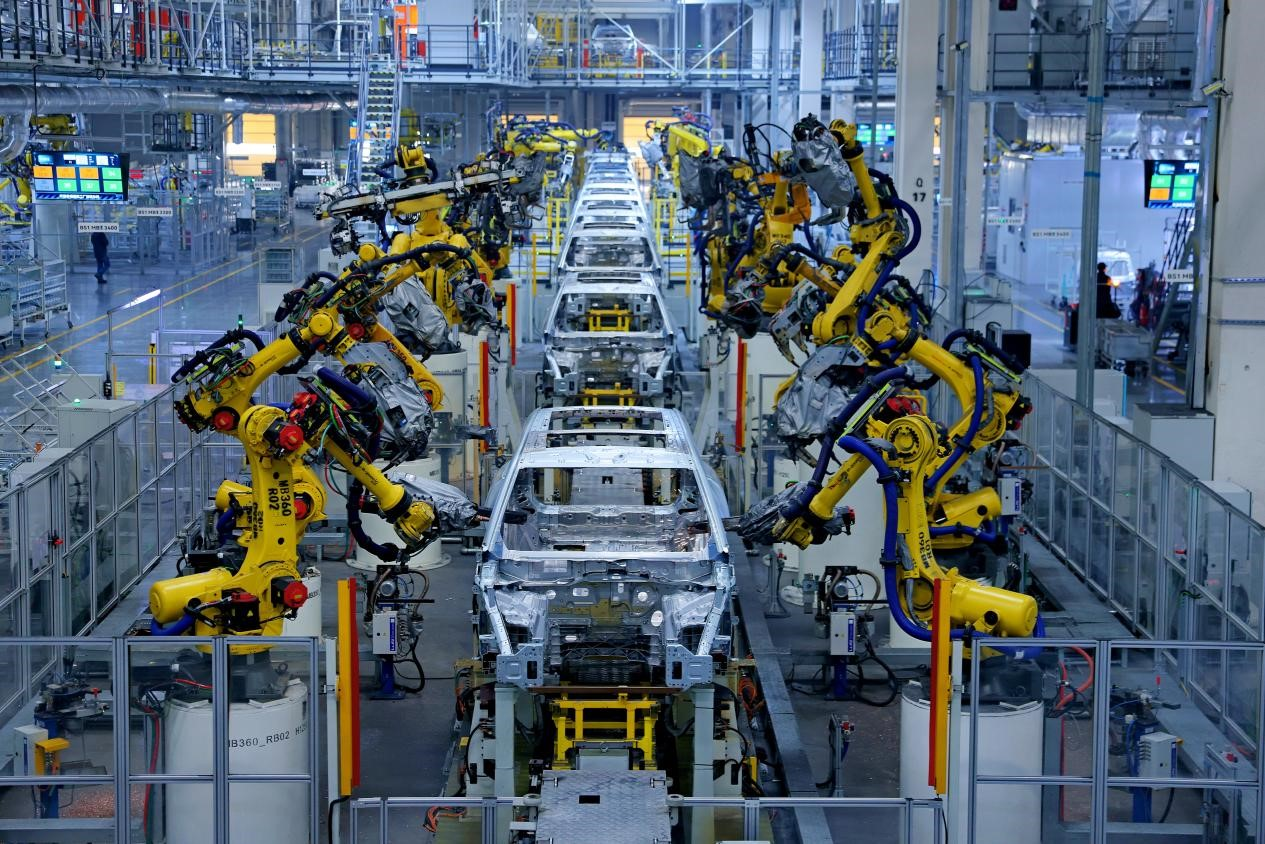

此前,赛力斯已经以 「汽车产业大脑」 为指引,打造了全球标杆级智慧工厂——赛力斯超级工厂。该工厂率先采用了全球领先的超级一体化压铸技术,可将 222 个零部件集成为 10 个,实现一体化压铸部件中领先的集成度。实现关键零部件 100% 自动化检测;还实现了 100% 自动化 AI 焊点质量在线检测,整车静态质量 100% 自动化检测,确保每一辆车的出厂品质和稳定性能,让用户体验持续领先。

这一系列战略布局,在表层直接提升了赛力斯的资产完整性和生产运营效率;而更深层次的意义在于,它显著强化了赛力斯作为产业链 「链主」 的行业地位,以及其对复杂产业资源的整合能力——这种价值提升,某种程度上堪比特斯拉 「超级工厂」 所带来的战略意义。

极高的业绩确定性和中期成长性下,赛力斯作为稀缺优质车企龙头,在 2024 年获得了光大证券、中金公司、方正证券、中信证券、平安证券等券商机构的 「强烈推荐」「强于大市」「增持」 等评级。券商研报普遍认为,智能科技属性及豪华品牌是赛力斯的核心竞争优势,伴随产品持续迭代及新车型上市带来的产品矩阵扩容,赛力斯有望进一步打开上行空间。

2024 年 11 月,赛力斯被纳入沪深 300、上证 50、中证 A500、上证 180 四大指数,标志其作为新能源汽车代表进入影响 A 股重要指数的行列,同时也成为目前上证 50 指数中唯一的重庆企业。强预期下,赛力斯新一轮增长值得期待。

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)

文章转载自 每经网