来源:

证券时报

由于美国 「对等关税」 引发反制措施加剧市场担忧,美国股市连续暴跌,纳斯达克指数正式跌入技术上的熊市。

当地时间 4 月 4 日,截至收盘,道琼斯工业指数比前一交易日下跌 2231.07 点,收于 38314.86 点,跌幅为 5.50%;标普 500 指数下跌 322.44 点,收于 5074.08 点,跌幅为 5.97%;纳斯达克指数下跌 962.82 点,收于 15587.79 点,跌幅为 5.82%。

值得一提的是,纳斯达克指数自历史高点以来,已累计下跌超过 20%,进入技术性熊市区间。本周以来,道琼斯工业指数累计下跌 7.82%,标普 500 指数累计下跌 9.08%,纳斯达克指数累计下跌 10.02%。

欧洲股市当天同样集体大跌,截至收盘,德国 DAX 指数跌 4.95%,法国 CAC40 指数跌 4.26%,英国富时 100 指数跌 4.95%。本周以来,德国 DAX 指数累计下跌 8.1%,法国 CAC40 指数累计下跌 8.1%,英国富时 100 指数累计下跌 6.97%。

4 月 4 日,亚太主要股指收盘亦全线下跌,日经 225 指数跌 2.75%,韩国综合指数跌 0.86%,澳洲标普 200 指数跌 2.44%,新西兰标普 50 指数跌 0.92%,富时新加坡海峡指数跌 2.95%,印度 SENSEX30 指数跌 1.22%。

当天,市场重点关注美联储主席鲍威尔发表的经济前景演讲。在鲍威尔演讲前夕,美国总统特朗普在社交媒体平台 「真实社交」 上发文表示,现在是美联储主席鲍威尔降息的绝佳时机。不过,鲍威尔在当天的演讲中表示,在关税问题上,调整货币政策 「为时过早」。

美股科技股、金融股、能源股全线大跌

美国总统特朗普宣布 「对等关税」 计划引起其他国家的反制,全球资产价格剧烈动荡,市场信心遭受明显冲击。

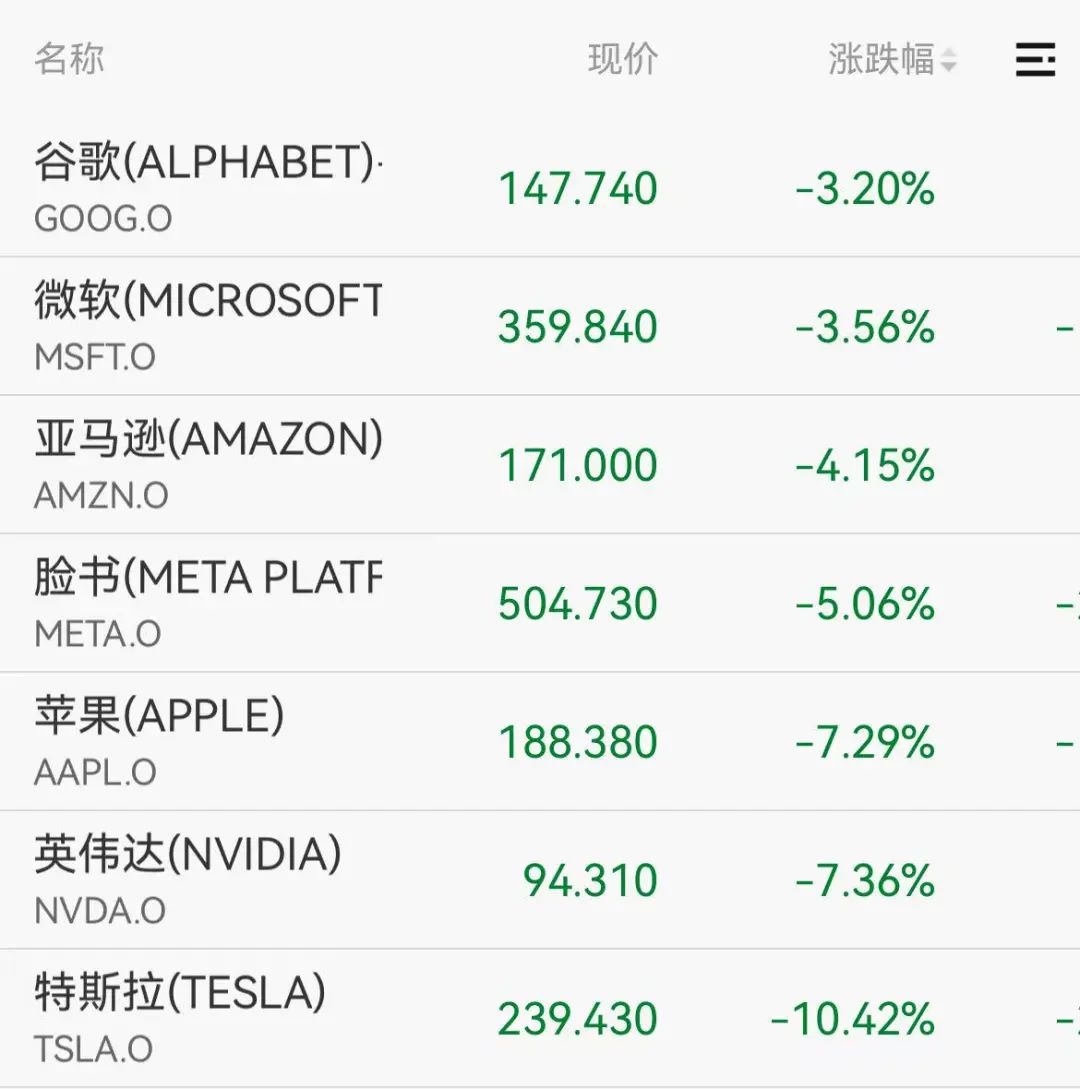

当地时间周五,美股大型科技股全线下跌,特斯拉跌超 10%,英伟达、苹果跌超 7%,脸书跌逾 5%,亚马逊跌超 4%,微软、谷歌跌超 3%。

美股银行股遭遇重挫,花旗、高盛跌约 8%,摩根大通、摩根士丹利、美国银行、富国银行跌逾 7%。

美股能源股集体大跌,斯伦贝谢跌逾 11%,康菲石油跌超 9%,雪佛龙跌逾 8%,埃克森美孚、西方石油跌超 7%。

美股航空股普遍下跌,西南航空跌超 10%,波音跌超 9%,美联航跌超 4%,达美航空跌逾 3%,美国航空跌 0.47%。

美股芯片股表现疲软,费城半导体指数跌 7.6%。美光科技跌超 12%,英特尔、迈威尔科技、微芯科技跌逾 11%,ARM 跌超 10%。

特朗普再次敦促降息鲍威尔:为时过早

当天,美联储主席鲍威尔在弗吉尼亚州阿灵顿就经济前景发表主旨讲话。

值得注意的是,在鲍威尔演讲前夕,特朗普在社交平台表示:「对美联储主席鲍威尔来说,现在是降息的最佳时机。他总是 『行动迟缓』,但现在可以改变这种形象,而且要快!」。

不过,鲍威尔在讲话中表示,美国关税可能导致通胀上升、经济增长放缓,美国失业风险上升。鲍威尔表示,在关税问题上,调整货币政策 「为时过早」。

鲍威尔称,潜在的关税可能会对通胀产生持续影响,美联储做好了等待考虑调整货币政策的准备,必须确保价格上涨不会导致持续的通胀。鲍威尔认为,关税对经济的影响可能比预期更大,可能在未来几个季度抬高通胀,持续影响也有可能出现。鲍威尔表示,美联储有义务保持通胀预期稳定,实现 2% 通胀目标的进程已经放缓。美联储有条件等一等,再考虑是否调整政策。

鲍威尔称,经济增长疲软、通胀上升相互抵消,将使美联储维持对 2025 年降息两次的预期。「硬数据」 指向增长前景放缓但依然稳固,劳动力市场大致平衡。尽管不确定性高,但美国经济仍处于良好状态。

在鲍威尔的讲话后,美股加速下跌。

当天,美劳工统计局发布的最新数据显示,美国 3 月季调后非农就业人口增 22.8 万人,预期增 13.5 万人,前值从增 15.1 万人修正为增 11.7 万人。美国 3 月失业率 4.2%,预期 4.1%,前值 4.1%;就业参与率 62.5%,预期 62.4%,前值 62.4%。

随着 「关税战」 升级,摩根大通将今年美国经济衰退的可能性上调至 60%,预计欧洲央行将在 4 月进一步降息,而此前预测的降息时间为 6 月和 9 月。

巴克莱表示,将美联储 2026 年降息次数的预期从三次下调至两次,每次均为 25 个基点。

中概股大跌

中概股大幅下挫,纳斯达克中国金龙指数跌 8.87%。热门中概股方面,BOSS 直聘跌超 18%,富途控股跌逾 14%,哔哩哔哩、爱奇艺跌逾 13%,阿里巴巴跌近 10%,腾讯音乐跌超 9%,百度集团跌逾 8%,京东集团跌超 7%。

富时中国 A50 期指夜盘收跌 2.89%,报 12670 点。

中国银河证券认为,特朗普 「刮骨疗毒」 的做法加剧了全球经济的不稳定,但国内大循环的完备性足以让中国在全球 「比差逻辑」 下相对美国具有核心优势。关税对于中国经济增长的影响不可避免,但 「充足的储备工具和政策空间能够在关键时刻形成有效对冲,基本面有望保持稳定,中国股票市场也将保持回升向好势头。短期内,」 加征—反制—再加征—再反制对于权益市场将造成较大困扰,防御主题表现更优 (必选消费、金融等);中期视角,以确定性拥抱不确定性,内需、硬科技仍是主线。

原油等商品暴跌

随着紧张局势升级,全球经济面临衰退风险,原油等商品期货价格暴跌。

4 月 4 日,国际油价全线大跌,美油 5 月合约跌 6.92% 报 62.32 美元/桶,本周以来跌 10.15%;布油 6 月合约跌 5.93% 报 65.98 美元/桶,本周以来跌 9.32%。

国际贵金属价格在全球经济衰退风险担忧下,冲高后持续回落。COMEX 黄金期货收盘跌 2.1%,报 3056.1 美元/盎司;COMEX 白银期货跌 7.65%,报 29.525 美元/盎司。

避险资金流入债券市场,美债收益率全线走低。4 月 4 日,2 年期美债收益率跌 4 个基点,报 3.654%;5 年期美债收益率跌 1.59 个基点,报 3.7226%;10 年期美债收益率跌 3.05 个基点,报 4.0056%;30 年期美债收益率跌 6.61 个基点,报 4.4117%。

联合国贸发会议发布声明指出,随着主要经济体将征收新关税,全球经济增长可能进一步下滑。在低增长、高负债的全球经济中,关税上调可能会削弱投资和贸易流动,给本已脆弱的环境增加不确定性。这可能会削弱信心、减缓投资并威胁发展成果,尤其是在最脆弱的经济体。对于企业和政策制定者来说,贸易和投资的不可预测性和不确定性正在成为增长和规划的严重障碍。许多低收入经济体目前面临着外部环境恶化、债务水平难以为继以及国内增长放缓。

(证券时报)

文章转载自东方财富