来源:

每日经济新闻

据央视新闻,美国消费者新闻与商业频道 (CNBC) 报道称,在中国对特朗普所谓 「对等关税」 采取反制措施后,人们担心贸易战将导致全球经济陷入衰退,美股收盘暴跌。

当地时间 4 月 4 日,美国股市连续第二天遭受重创,当日收盘暴跌。道琼斯工业平均指数比前一交易日下跌 2231.07 点,收于 38314.86 点,跌幅为 5.50%;标准普尔500 种股票指数下跌 322.44 点,收于 5074.08 点,跌幅为 5.97%;纳斯达克综合指数下跌 962.82 点,收于 15587.79 点,跌幅为 5.82%。

纳斯达克综合指数进入熊市(即从高点下跌超过 20%),道琼斯工业平均指数进入修正。

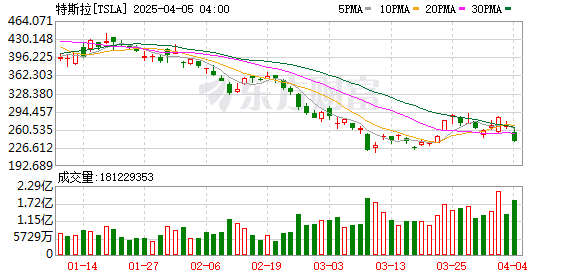

热门个股方面,特斯拉收跌超 10%,市值一夜蒸发 896 亿美元 (约合人民币 6525 亿元)。

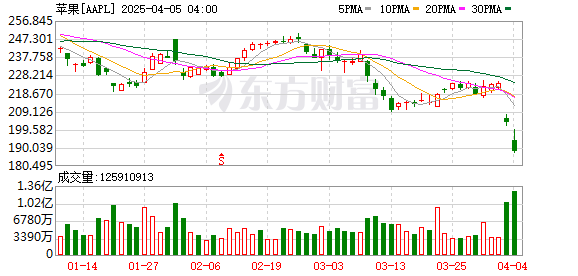

波音跌超 9%,英伟达、苹果跌超 7%,奈飞、甲骨文跌超 6%,亚马逊跌超 4%,微软、谷歌跌超 3%。

纳斯达克中国金龙指数收跌 8.87%。热门中概股集体下挫,富途控股跌超 14%,哔哩哔哩、爱奇艺跌超 13%,老虎证券跌超 12%,阿里巴巴、腾讯音乐跌超 9%,拼多多、百度、小鹏汽车跌超 8%,京东、蔚来跌超 7%,理想汽车、新东方跌超 6%,网易跌超 5%。

羚羊控股涨 102.38%,网班科技涨 33%。

VIX 恐慌指数一度飙升至接近 40 的水平,这是近年来市场动荡最剧烈时才出现的数值。

据中国基金报,Freedom Capital Markets 首席全球策略师杰伊·伍兹表示:「市场正在恐慌,这正是 VIX(恐慌指数) 所传达的信号,一旦恐慌出现,所有资产都会被抛售,现在感觉天都要塌了。和以往不同的是,这一次我们完全被华盛顿牵着鼻子走——而不是美联储、不是企业财报,也不是就业数据。」

伍兹警告说:「如果华盛顿继续在贸易战的道路上走下去,而且在这个周末局势继续升级,那么我们很可能在周一面临一场股灾。」

国际油价 4 月 4 日大幅下跌。截至当天收盘,纽约商品交易所 5 月交货的轻质原油期货价格下跌 4.96 美元,收于每桶 61.99 美元,跌幅为 7.41%;6 月交货的伦敦布伦特原油期货价格下跌 4.56 美元,收于每桶 65.58 美元,跌幅为 6.50%。

美国 3 月非农就业增长超过市场预期。美东时间 4 月 4 日,美国公布的最新非农报告显示,美国 3 月就业增长超出预期,失业率小幅上升。

美国劳工统计局数据显示,3 月非农就业人数在上个月增加了 22.8 万人,大幅高于市场预期,但此前两个月的数字下修 4.8 万人。失业率小幅上升至 4.2%,因为劳动力参与率上升。工资增长方面,平均时薪年率和月率分别为 3.8%、0.3%。

据中国证券报,然而,市场反应并不 「买账」。高盛资产管理公司多元固定收益投资主管 Lindsay Rosner 表示,虽然 3 月非农就业数据有助于缓解市场对美国劳动力市场立即走弱的担忧,但市场关注的焦点仍是关税问题。

摩根大通经济学家警告说,直接经济影响可能会因次级效应而被放大,包括贸易伙伴的反制、对商业信心的负面冲击以及全球供应链的中断。这些打击可能会削弱美国家庭的购买力并导致支出减少。

据央视新闻,当地时间 4 月 4 日,联合国贸发会议警告全球贸易紧张局势升级。

联合国贸发会议发布声明指出,随着主要经济体将征收新关税,全球经济增长可能进一步下滑。在低增长、高负债的全球经济中,关税上调可能会削弱投资和贸易流动,给本已脆弱的环境增加不确定性。这可能会削弱信心、减缓投资并威胁发展成果,尤其是在最脆弱的经济体。对于企业和政策制定者来说,贸易和投资的不可预测性和不确定性正在成为增长和规划的严重障碍。许多低收入经济体目前面临着外部环境恶化、债务水平难以为继以及国内增长放缓。

据央视新闻,当地时间 4 月 4 日,美国总统特朗普在社交媒体平台 「真实社交」 上发文表示,现在是美联储主席鲍威尔降息的绝佳时机。

当地时间 4 月 4 日,美联储主席鲍威尔表示,美国总统特朗普的关税政策可能导致失业率上升,并可能导致通胀上升和经济增长放缓。

鲍威尔称,美国面临着高度不确定的前景,失业率上升和通胀率上升的风险都很高。美联储会评估政府政策变化可能产生的影响,观察经济行为,并以最能实现美联储使命目标的方式制定货币政策。

鲍威尔强调,美联储正专注于实现国会赋予的双重使命目标:充分就业和稳定物价。尽管不确定性很高,下行风险也上升了,但经济状况仍然良好。最新公布的数据显示,经济增长稳健,劳动力市场平衡,通胀率接近但仍然高于 2% 的目标。

针对市场高度关注的经济衰退,鲍威尔回应称,美联储并未对经济衰退的可能性进行概率预测,但外部预测机构已提高了经济衰退的概率。

鲍威尔表示,在有更大的确定性之前,很难评估提高关税可能产生的经济影响。但是,关税上调幅度很明显远超预期,经济影响也可能如此,包括通胀上升和经济增长放缓。这些影响的规模和持续时间仍不确定。鲍威尔说,在关税问题上,调整货币政策 「为时过早」。

鲍威尔不愿透露他是否认为美国经济正在走向衰退,但他承认贸易政策的不确定性给企业带来了压力,以及越来越多预测显示经济衰退风险正在上升。

此外,鲍威尔表示,他计划完成整个任期。鲍威尔的任期在 2026 年 5 月结束。

据券商中国,当前市场对美联储降息路径的分歧达到历史罕见水平,鲍威尔的最新讲话更是进一步加剧了分歧程度。

当地时间 4 月 4 日,瑞银全球财富管理公司首席投资官 Mark Haefele 向客户发出评估报告,认为美联储必须在今年进行多达四次的降息。

摩根士丹利首席美国经济学家 Michael Gapen 却认为,美联储可能今年不会降息了,预计美联储将被迫等到明年才能再次降息。

经济学家预计,关税将推高通胀、减缓经济增长,美联储将保持观望态度。Vanguard 美国高级经济学家 Josh Hirt 表示,长期的贸易冲突有可能引发顽固的商品通胀,并使美联储更难摆脱关税带来的影响,商品通胀持续得越久,他就越担心价格压力会更广泛地蔓延开来。

野村证券则认为,美国对等关税将抑制经济增长并推高通胀,迫使美联储从今年年底开始降息,欧洲央行可能最早在本月降息。

野村证券称,关税 「比预期更糟」,将美国 GDP 增长预期从 1.5% 下调至 0.6%(按季度计算),并将年底核心 PCE(美联储青睐的通胀指标) 预测从 3.5% 上调至 4.7%。因此,该机构预计美联储将在 12 月开始降息,将政策利率降至 4.125%,并在 2026 年第一季度再进行两次 25 个基点的降息。此前,野村证券预计美联储将维持 4.25%—4.5% 的利率直至 2026 年第二季度。

华尔街投行对于美联储降息预期的分歧也凸显出特朗普宣布新一轮关税政策后,当前全球经济环境的复杂程度非同寻常。

此前,特朗普已多次表态,敦促美联储降息。3 月 19 日,美联储结束为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在 4.25% 至 4.50% 之间。这一决定招致特朗普不满,特朗普当天通过社交媒体发文称,美联储最好还是降息,因为美国关税影响开始逐渐渗透到经济中。3 月 24 日特朗普再次表示,希望美联储降息。

(每日经济新闻)

文章转载自东方财富