离岸人民币传来最新信号。

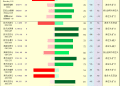

5 月 8 日,离岸人民币香港银行同业拆息 (CNH Hibor) 显示,主要期限利率全线回落。其中,离岸人民币三个月 Hibor 下跌 11 个基点,至 1.67788%,跌至纪录低点。

有分析称,上述拆息数据反映交易员在香港市场取得人民币的难易程度。CNH 同业拆息利率多数下行意味着当前离岸人民币的流动性较为充沛。

值得一提的是,美元突然遭到危险警告。著名的 「美元微笑理论」 创立者、Eurizon SLJ Capital 首席执行官 Stephen Jen 在最新的报告中警告称,随着亚洲国家逐步减持其储备的美元,美元可能面临高达 2.5 万亿美元的抛售。

历史最低纪录

5 月 8 日,衡量离岸人民币流动性的关键指标——离岸人民币香港银行同业拆息 (CNH Hibor) 显示,主要期限利率全线回落。其中,离岸人民币三个月 Hibor 下跌 11 个基点,至 1.67788%,创出历史最低纪录。根据金融媒体汇编的可追溯至 2013 年的数据显示,这低于 4 月 23 日创下的前一个纪录低点 1.7403%。

离岸人民币隔夜 Hibor 小跌至 1.42848%,创近一周新低;一周期的 Hibor 回落 10 个基点至 1.54303%,触及近两周低点;两周期 Hibor 下跌 16 个基点至 1.53485%,至 4 月 24 日以来低点;一个月期 Hibor 下跌 8 个基点,至 1.63758%。

消息面上,央行 5 月 8 日开展 1586 亿元 7 天期逆回购操作,操作利率为 1.40%,此前为 1.50%。因 5 月 8 日没有 7 天期逆回购到期,实现净投放 1586 亿元。5 月 7 日,央行宣布从 2025 年 5 月 8 日起,公开市场 7 天期逆回购操作利率由此前的 1.50% 调整为 1.40%。

隔夜拆息利率一般维持在 1%—3% 左右,如发生流动性紧张,拆息利率可能出现脉冲飙升的状况。

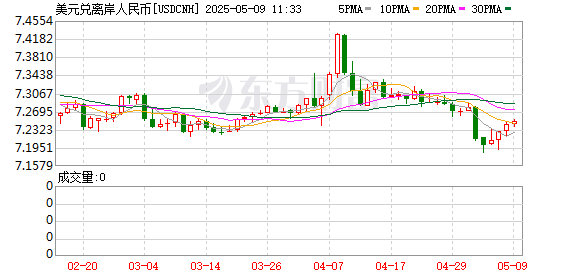

分析人士指出,上述拆息数据反映交易员在香港市场取得人民币的难易程度。离岸人民币兑美元汇率周四 (8 日) 一度跌破 7.24 关口。当前,离岸人民币的流动性较为充沛。

另据香港银行公会报价,5 月 7 日,港元银行同业拆息亦全线下跌,短期拆息跌幅最为明显,隔夜 Hibor 利率跌超 90 个基点至 2.49905%,1 个月期港元银行同业拆息下跌 58 个基点至 3.08%,为 2023 年 5 月以来低位,同时创自 2008 年以来单日最大跌幅。

分析称,因 「抛售美国」 趋势持续,美元持续走跌,香港金管局 5 月以来四次 「买入美元、卖出港元」 以稳定联系汇率制度,累计投放量达 1294.02 亿港元。补充了香港银行体系流动性,港元融资成本出现 2008 年以来的最大跌幅。

渣打银行香港、大中华及北亚区金融市场及战略客户主管曾继志表示,港元短期内将保持强势,短期内 Hibor 将呈下行趋势,港美息差将进一步扩大。

他认为,在全球市场波动加剧的背景下,企业、金融机构和投资者增持港元资产,显示国际市场对港元充满信心,再次凸显香港作为国际金融中心的地位。

美元突遭警告

近日,亚洲货币兑美元汇率持续走强,亚洲出口商、机构投资者等纷纷平仓美元头寸,加速资金回流,美元的长期吸引力正面临威胁。

美东时间 5 月 7 日,Stephen Jen 警告称,随着亚洲国家逐步减持其储备的美元,美元可能面临高达 2.5 万亿美元的抛售。

Jen 和其同僚 Joana Freire 在最新发表的报告中写道,由于亚洲地区对美国的贸易顺差不断扩大,亚洲出口商和投资者多年积累的美元储备可能已形成了 「极其庞大」 的规模。而随着美国主导的贸易战升级,部分亚洲投资者可能会将大量资金汇回国内,或加大对美元贬值的对冲力度,这可能将引发对这一全球储备货币的抛售潮。

摩根大通本周早些时候也表示,多年贸易顺差积累的巨额美元资产开始回流,已被许多人视作亚洲强势货币背后的一个强大推手。

据摩根大通估算,仅中国出口企业就持有 4000 亿至 7000 亿美元资产,加上其他亚洲出口国的净国际投资头寸盈余,构成了巨大的潜在回流和外汇对冲压力。

纽约信贷投资公司 HPS Investment Partners 的管理合伙人 Purnima Puri 指出,「我们眼下认为欧洲市场正变得更具吸引力,这是我们现在重点关注的领域。」

Nuveen 首席投资官 Saira Malik 表示,只要关税政策的不确定性持续存在,非美资产就可能继续表现较好。

除了关税外,美国政府债务上升的前景也引发了外界对美国资产长期安全性的质疑。古根海姆合伙公司执行主席 Alan Schwartz 就表示,「我认为美元和国债市场的基础数年来持续弱化,必须尽快予以重视。」

华泰证券研究所所长、固收首席分析师张继强也认为,除非美国关税政策显著转向,否则美元将会出现趋势性偏弱。美国的关税政策弱化了美元循环,其政策不确定性削弱美元避险属性,导致 「美国例外论」 动摇而带动资金流出,在多重因素影响之下,美元持续走弱。

(证券时报网)

文章转载自 东方财富