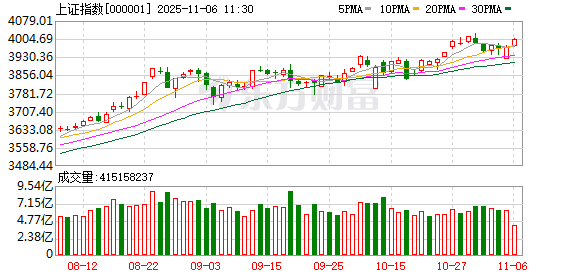

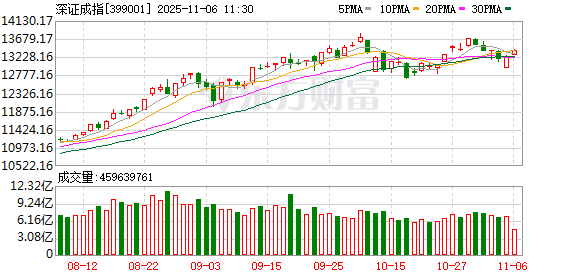

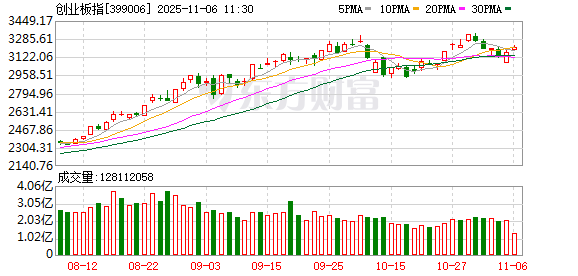

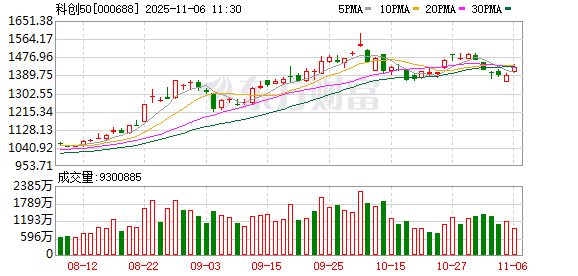

A 股三大指数集体上涨,沪指重返 4000 点上方。盘面上,化肥行业、磷化工、高带宽内存、能源金属、有色金属、电源设备、发电机概念、熔盐储能、草甘膦位于涨幅榜前列,海南板块、免税概念、旅游酒店、船舶制造、影视概念、DRG/DIP表现不佳,领跌市场。

截至午间收盘,沪指上涨 0.88%,报 4004.25 点;深成指上涨 1.39%,报 13407.30 点;创业板指上涨 1.39%,报 3210.15 点;科创 50 指数上涨 2.82%,报 1429.66 点;北证 50 指数下跌 0.02%,报 1525.30 点。全市场上涨个股有 2715 家,下跌个股有 2555 家,57 只股涨停。两市半日合计成交 13245 亿。

今日要闻

中央金融办:加快建设金融强国 为中国式现代化提供有力支撑

现代化强国必然是金融强国,社会主义现代化强国建设离不开强大金融体系的关键支撑。同时,金融强国建设又不是孤立的,必须始终扎根和服务于高水平社会主义市场经济,才能在推进中国式现代化的伟大进程中实现这一宏伟目标。

重要指数刚刚宣布:新纳入 17 只 A 股 (附名单)

北京时间 11 月 6 日早间,国际指数编制公司 MSCI 公布了 11 月指数审核变更结果。在本次调整中,MSCI 中国A 股指数新纳入 17 只标的,剔除 16 只。本次调整结果将于 2025 年 11 月 24 日收盘后生效。

利好密集袭来!人形机器人小鹏、优必选、越疆新动作

人形机器人传来多个利好消息,包括小鹏发布新一代人形机器人,优必选和越疆签订机器人大单,字节跳动或进入人形机器人赛道,工信部表态推动人形机器人技术迭代和产品升级。

两融余额占 A 股流通市值比例连续 19 个交易日超 2.5% 券商持续发力两融 加杠杆尚有空间

11 月 4 日,A 股两融余额占流通市值的比例达 2.57%,至此已连续 19 个交易日维持在 2.5% 以上。截至当日,A 股两融余额约为 24916 亿元。今年,随着市场回暖,上市券商纷纷发力两融业务。上市券商三季度融出资金规模大幅增长,由 6 月末的 1.56 万亿元,增至超过 2 万亿元。按照监管规定,券商两融金额不得超过净资本的 4 倍,目前各券商的两融规模上限,均远未触及这一红线。

机构观点

中信证券:今年下半年是本轮白酒行业的基本面底部,看好底部配置机会

中信证券研报表示,虽然短期内白酒行业基本面仍继续承压,但考虑到大部分上市酒企已开始逐步出清,判断 2025 年下半年是本轮白酒行业的基本面底部,是动销最弱、批价最低、市场预期最低、上市公司报表业绩下滑斜率最大的阶段,同时也判断 2026 年板块将出现一定企稳回升。再考虑到未来需求逐步复苏趋势明确,看好白酒行业底部配置机会。啤酒方面,综合考虑非即饮渠道占比持续提升、消费者需求碎片化以及消费弱复苏等因素,判断 2026 年啤酒行业收入和利润将保持持平微降,看好份额提升快、渠道管理强、产品势能好的企业。

天风证券:氨纶需求有望持续增长

天风证券指出,近年来,氨纶的需求呈现出应用领域持续扩展,以及在下游面料中的添加比例持续提升的两大趋势。2024 年氨纶下游维持刚需,随着下游应用的拓展,展望未来氨纶需求有望持续增长。此外,差别化氨纶将氨纶的应用领域由简单的针织品拓展至汽车内饰、医用绷带、保健用品、人工器官等各个方面。我国差别化氨纶的产量占比约为 23%,而发达国家化纤差别化率高达 60%;差别化氨纶的应用有望打开更广阔的需求空间。

中金:静待餐饮文旅政策扩容带来需求回暖和量价拐点

中金公司认为,静待餐饮文旅政策扩容带来需求回暖和量价拐点,继续看好强内功综合性龙头和高成长性细分龙头。餐饮中饮品 26 年需关注高基数和竞争格局扰动,但仍看好优质头部品牌实现相对稳定业绩增长及中长期持续取代单体和腰尾部连锁品牌市场份额,快餐品类韧性凸显、正餐品牌同店分化持续,关注具备差异化的高成长性公司;酒店供需关系再平衡仍待时日,预计在 RevPAR 持续下滑两年的背景下供给增速将有所放缓但仍呈现正增长,RevPAR 转正的拐点或有待商务需求复苏,看好高品质龙头即便在行业下行期仍能扩大市场份额;人服顺周期属性强,灵活用工渗透率长期趋势提升;免税销售磨底,关注海南封关带动作用、市内渠道拓展等边际变化;旅游价格压力和费用投入等导致业绩增长稳定性稍弱,关注各景区项目培育进展和交通改善等潜在催化。

中信建投:医疗器械板块拐点来临,正在估值业绩双修复

中信建投认为,医疗器械板块涨跌较多的部分个股预计与三季度业绩披露等因素有关,板块具有结构性的投资机会。四季度为流感高发季节,建议关注呼吸道检测相关业务趋势;「双 11」,建议关注家用器械公司线上销售趋势。短期来看,建议把握 2026 年业绩改善个股的业绩和估值修复机会,多家医疗器械行业细分赛道龙头公司将于 2026 年迎来加速增长。长期来看,医疗器械行业投资机会来自创新、出海和并购整合,板块的创新和国际化能力得到认可、估值正在被重估。建议关注想象空间较大的创新器械赛道,以及并购重组、脑机接口、AI 医疗、手术机器人、外骨骼机器人等方向。

招商证券:证券行业三季报业绩亮眼,板块值得更多关注

招商证券认为,三季度受益慢牛行情,券商业绩同比延续高增,上市券商营业收入、归母净利润同比分别增 43%、63%。往后看,慢牛行情持续,券商作为 「牛市旗手」 却整体滞涨的情况下,值得更多的关注和仓位配置。

国金证券:底部拐点纷纷确认,电新再迎景气上行

国金证券指出,光伏储能方面,反内卷促三季度亏损收窄,部分环节扭亏,9 月新增装机 9.7GW 环比回升,四季度小幅翘尾可期,阳光电源业绩超预期加温储能,数据中心配储升级量利,持续推荐海外大储龙头。氢能方面,Bloom 三季度扭亏,SOFC 成本双位数下降+数据中心潜单,利润率持续提升;绿氢氨醇、燃料电池纳入十五五新增长极。电网方面,十五五提优能源通道、加快智能/微网建设,特高压、智能化长景气;海兴三季度净利增 30% 超预期,电网出海+数据中心高增,三季度板块营收 936 亿、净利 82 亿,同比增长 10%、15%。

文章转载自东方财富