5 月 28 日,港股市场消费股出现分化。前期热门的泡泡玛特盘中一度跌超 7%,蜜雪集团盘中也跌超 6%。

有业内人士指出,泡泡玛特大跌主要是市场热度过高,获利盘丰厚,出现短期获利回吐。尽管两者短线大幅下挫,但港股消费股热度并未消退。

每经记者|曾子建 每经编辑|肖芮冬

5 月 28 日,港股市场波澜不惊,恒生指数窄幅震荡,前期热门的消费股却突然出现分化。其中,最热门的泡泡玛特 (09992.HK) 盘中一度大跌超 7%;此外,今年刚上市不久的茶饮赛道龙头蜜雪集团 (02097.HK) 也一度跌超 6%。

泡泡玛特股价创新高后,今日突然回调

昨日,泡泡玛特大涨 5.42%,最高股价达到 235 港元,再次创下历史新高,总市值也突破 3000 亿港元大关。今年以来,被誉为 「年轻人的茅台」 的泡泡玛特累计涨幅超过 160%,虽然不算最牛港股,但泡泡玛特的疯涨,使得整个新消费概念股成为市场焦点,且带动 A 股 「谷子经济」 概念股集体受宠。

然而,刚刚创下历史新高,今日开盘之后,泡泡玛特突然大跌,盘中最大跌幅一度超过 7%,成交额也急剧放大。仅在上午交易时段,其成交额就达 27.2 亿港元,几乎接近昨日全天 28.4 亿港元的成交额。

有业内人士指出,目前泡泡玛特基本面上并未出现不利因素,大跌主要原因还是市场热度过高,获利盘太过丰厚,从而出现的短期获利回吐。

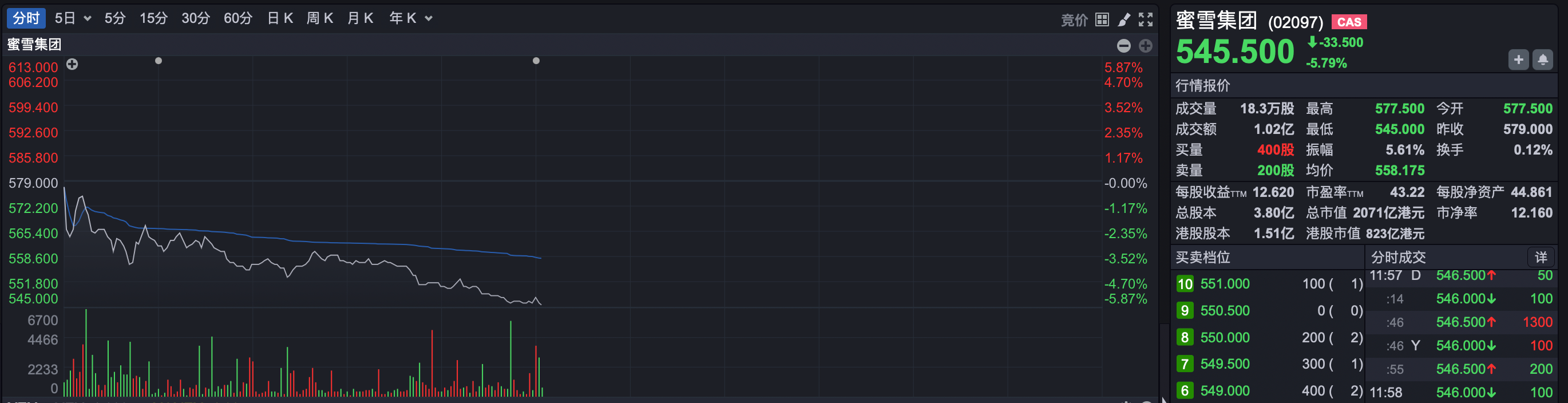

蜜雪集团盘中跌超 6%,有机构刚刚上调目标价

无独有偶,另一家热门消费公司——刚上市不久的蜜雪集团,今日盘中也一度跌超 6%。而在昨日,蜜雪集团大涨近 10%,同样创下历史新高。

今年 3 月初,蜜雪集团在港交所上市,立刻成为最热门标的之一。蜜雪集团招股价 202.5 港元/股,上市首日最低价 256 港元/股。而昨日,蜜雪集团最高价已达到 579 港元,较招股价大涨 186.6%,总市值也突破了 2000 亿港元。

而在昨日蜜雪集团创历史新高之际,大和发布研报,重申蜜雪集团 「跑赢大市」 评级,将目标价由 539 港元上调至 608 港元,每股盈利预测上调 5%~6%。

大和指出,蜜雪集团凭借其独一无二的规模经济、在大众市场的领先地位,以及海外扩张的巨大潜力,成为投资者眼中的优质标的。特别是在 4 月,外卖平台的激烈竞争,不仅未对蜜雪集团造成冲击,反而带动了其同店销售的增长,预计 4 月同店销售增长超过 10%。这一数据无疑为蜜雪集团的股价提供了有力支撑。

此外,蜜雪集团还被纳入恒生综合指数成分股,这一变动将于 6 月 9 日起生效。这将进一步拓宽其融资渠道,提升市场关注度。

高低切换,港股消费股热度未减

尽管泡泡玛特和蜜雪集团短线大幅下挫,但港股消费股热度并未消退,多只老牌消费明星股迎来集体大涨。

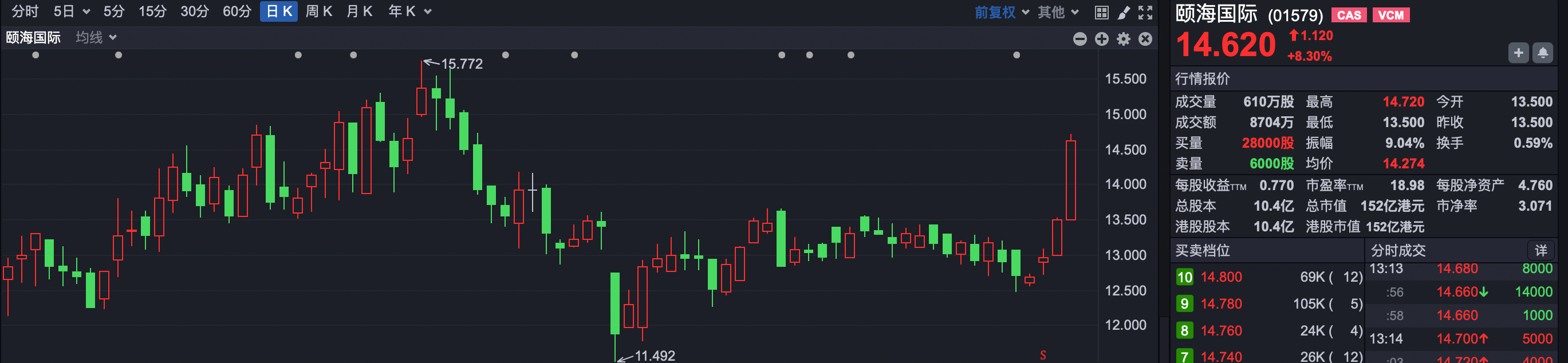

其中,调味料生产商颐海国际今日盘中大涨超 8%,体育用品股特步国际盘中涨超 7%。此外,农夫山泉、中国飞鹤、新秀丽、周生生、九毛九、百威亚太、百胜中国等,都有不错表现。

有业内人士认为,今日港股消费板块的分化表现,确实存在 「高低切换」 的可能。尽管泡泡玛特和蜜雪等明星公司积累了巨大涨幅,而其他不少优质消费公司的股价,依然处于阶段低位。

兴业证券全球首席策略分析师张忆东表示,港股市场的生态环境已经开始发生质的变化,迎来了大量优质企业的上市潮,境内外的增量资金开始持续流入港股市场。2024 年以来,由科技和新消费驱动的这一轮港股 IPO 回暖,对于后续港股市场的重估会有一个基本面层面的支持,这个支持反映在港股市场的市值结构。从近年的维度来看,新消费、科技和生物医药的占比在不断提升,这三类的市值结构现在已经占比超过港股市场的半壁江山。

在投资方面,张忆东认为,新消费领域要区分噪音和趋势,优胜劣汰,要关注潮玩、黄金珠宝、户外、新式餐饮、国产医美和 AI 相关的新消费业态。

封面图片来源:每日经济新闻 资料图

文章转载自 每经网