作者:

齐琦

中东地缘冲突持续升级,国际油价、金价再度强势拉升,A 股油气板块逆势走强。

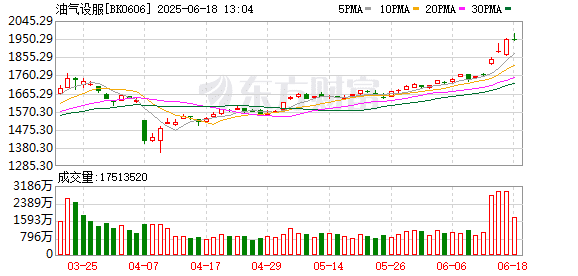

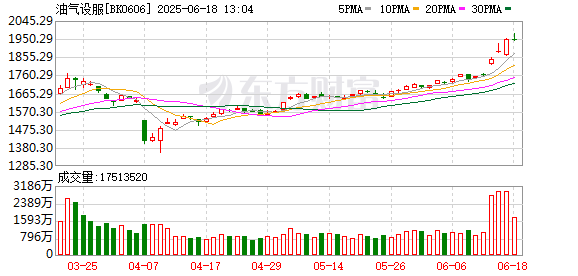

6 月 17 日,能源设备指数领涨市场。截至收盘,科力股份(920088.BJ) 收涨 22%,准油股份(002207.SZ) 涨停,通源石油(300164.SZ) 收获三连板。

沪上某机构分析人士认为,中东局势升级与油价上涨形成共振,推动 A 股油气板块逆势走强。全球能源供应链的恐慌情绪加剧,资金博弈不确定性,但部分公司股价已透支基本面,叠加地缘风险的高度不确定性,投资者需理性甄别,在风险与机遇中寻求平衡。

对于后期油价走势,中信证券认为,当前欧美需求正值旺季,需进一步关注去库表现能否支撑高油价。短期地缘扰动下,布伦特期货价格可能在 70 美元/桶~100 美元/桶区间波动,若需求不及预期且 OPEC+持续增产,油价中枢将逐步下移。

资金涌入油气板块走势分化

A 股油气板块连日活跃,资金涌入多只个股。

板块中,从事油田化学研究与应用的科力股份涨幅居前,6 月 17 日单日涨幅达 22%,近三个交易日累计上涨约 72%。自 6 月 12 日起,连续三个交易日登上龙虎榜,游资席位 「东方财富拉萨天团」 频繁现身买卖前五。该公司 6 月 13 日提示风险后,但股价仍持续拉升。

股价涨幅靠前的还有准油股份、贝肯能源(002828.SZ)。其中,准油股份 6 月 13 日、16 日的涨幅都达到 20%。贝肯能源同期累计涨幅也超过 20%。

在这种情况下,产业链传导效应显著,原油价格上涨带动燃料油、化纤等化工品跟涨。国内燃油期货主力合约一度涨停,石油化工板块中,短纤期货近一周涨幅约 3%。

相对于上游,产业链下游部分公司已经开始回调。海正生材(688203.SH) 虽属化学纤维制造业,但因产业链传导效应,6 月 12 日至 16 日的三个交易日,累计上涨 30% 以上。截至 16 日收盘,该股报收 15.54 元,滚动市盈率高达 91.04 倍,显著高于化学纤维制造业 30.51 倍的行业平均水平。

海正生材的业绩,从 2024 年三季度起,已经连续三个季度下降。去年三、四季度,该公司净利润分别为 3345 万元、3550 万元,分别同比降 10.26%、18.45%,而今年一季度的净利润仅有 23.34 万元,同比大幅下降 96.62%。

该公司 16 日晚提示称,股价可能存在回调风险,呼吁投资者理性决策。截至 17 日收盘,该股收跌 6.7%。

地缘冲突升级,油价上涨空间几何

从 6 月 13 日起,中东地缘局势突然升级,消息一出国际油价盘中拉涨超过 10%,布伦特原油期货突破 78 美元/桶,较 6 月初低点累计涨幅超 18%;WTI 原油期货也一度涨至 75.5 美元/桶。截至 17 日发稿,国际油价持续高位震荡,布伦特原油期货报 74 美元/桶,WTI 原油期货报 71 美元/桶,日内涨超 1%。

行业普遍认为,当前油价未充分反映中东地缘政治风险,一旦引发供应危机,油价上涨中枢将进一步抬高。高盛研报提到,若地缘冲突影响到海运原油通道,油价有可能飙升至 100 美元/桶~120 美元/桶区间。

一位产业链人士对第一财经分析,油价大幅冲高之前,交易商已经做好囤货准备,主要应对供应链冲击对油价带来的影响。

此外,交易人士提醒,投资者正通过衍生品对冲油价进一步上涨风险。大量看涨期权被交易,其中获利触发条件为 6 月 25 日前油价突破 85 美元/桶的合约成交量最大。此外,大量原油期货空头回补,同时也有投机性买盘入场。

「全球能源基本面来看,供给弹性有限,」 中信证券认为,OPEC+维持自愿减产 (沙特日减 100 万桶),全球原油库存降至 2015 年以来低位。在关税扰动及市场需求下行趋势下,高油价下关注沙特及 OPEC+是否改变产能策略。

南华期货能源化工分析师胡紫阳对第一财经分析称,供应端,OPEC+在 4~6 月合计计划增产 123.3 万桶,5 月份 OPEC+产量继续增加,并计划 7 月份再次增加 41.1 万桶,市场对 OPEC 增产的忧虑仍在。整体来看,旺季来临,原油基本面对油价形成一定支撑,短期需求的增加盖过增产的担忧,地缘风险提振,油价驱动震荡上行。

上述分析人士称,中东局势的 「黑天鹅」 效应正重塑全球能源市场逻辑,油气板块短期或维持高景气。然而,地缘冲突与宏观政策的不确定性下,投资者需警惕高位波动风险,关注事件进展与政策信号,在能源安全与转型双重主线中,兼具业绩弹性与政策壁垒的标的,或成为穿越周期的核心资产。

(第一财经)

文章转载自东方财富