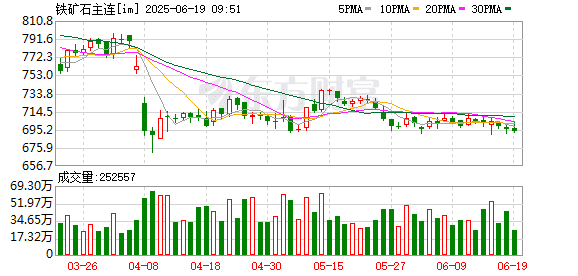

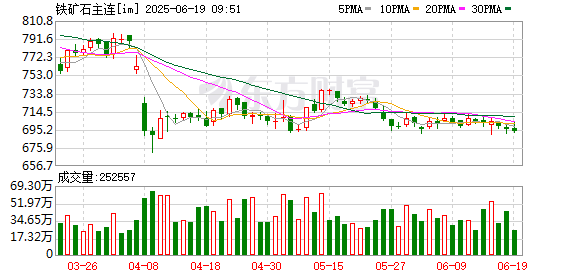

近年来,普氏铁矿石价格指数持续下行。2021 年,普氏铁矿石价格指数年度均值为 160 美元/吨,2022 年和 2023 年为 120 美元/吨,2024 年为 109 美元/吨,预计 2025 年将降至 95 美元/吨。今年 1 月 1 日至 6 月 15 日,普氏铁矿石价格指数均值为 101.36 美元/吨,年内最高触及 109.5 美元/吨,最低触及 94.6 美元/吨;期货方面,内盘铁矿石期货主力合约在 2 月 21 日触及年内高点 844 元/吨,随后持续下跌。

供应方面,今年四大矿山新增产能不断释放,但指导产量增加有限。

淡水河谷与力拓采用国际通行的自然年度为财年周期 (每年 1 月 1 日至 12 月 31 日),必和必拓及 FMG 采用的是澳大利亚财年 (7 月 1 日至次年 6 月 30 日)。2024 年,淡水河谷与力拓这两大矿山实际产量合计为 65565 万吨;2025 年,其指导产量区间中值为 66050 万吨,仅同比增加 485 万吨。然而,基于两家公司季报披露的数据与项目建设进度进行估算,可以发现,2025 年,其计划新增产能合计约达 4005 万吨,新增产能远超指导产量的增幅。相比之下,必和必拓与 FMG 在 2024 财年合计产量为 45376 万吨。2025 财年,两公司指导产量区间中值降至 45000 万吨,同比减少 376 万吨,根据估算,计划新增产能合计仍达 1950 万吨。由此可见,无论是产量预期上调 (淡水河谷与力拓),或是指导产量下调 (必和必拓与 FMG),均呈现出新增产能与产量指引变动幅度严重背离的趋势。

出现这种情况的主要原因是矿山历经长期开采后,出矿率出现衰减现象。根据测算数据,四大矿山的综合出矿衰减率为 3.9%,以 2025 年指导产量的中值作为基础进行估算,淡水河谷和力拓 2025 年的出矿衰减量大约为 2576 万吨。

看向压减粗钢政策,钢之家 6 月初的跟踪调研数据显示,目前已收到通知的区域和钢企合计压减粗钢产量在 3000 万吨左右,但最终全国全年压减粗钢产量和执行时间都存在不确定性,预估在三季度末或四季度初开始执行。

国家能源局 2 月 27 日发布了 《2025 年能源工作指导意见》。其中提到,2025 年煤炭要稳产增产。4 月 29 日,国务院国资委党委书记、主任张玉卓强调,要坚决贯彻落实党中央、国务院决策部署,全力以赴履行好维护国家能源安全的重大使命,进一步加强煤炭资源探产供储销衔接,增强兜底保障能力,精准规划项目投资和产能接续,扎实做好能源保供工作。今年 1—4 月,山西原煤产量同比增加 17%,焦煤焦炭供应宽松,废钢供应相对偏紧,导致目前电炉平电亏损 100~200 元/吨,但钢厂高炉仍有 100 元/吨左右的利润,对铁矿石价格有一定支撑。

综上所述,目前钢材终端消费量和钢厂高炉铁水产量下降,下半年铁矿石价格重心大概率进一步下移,但考虑到钢厂高炉还有利润、压减粗钢政策尚未执行以及电炉平电亏损等因素,价格下方空间有限。预计全年普氏铁矿石价格指数波动范围在 85~110 美元/吨,考虑到盘面正常贴水等因素,建议在 730~750 元/吨区间做空铁矿石期货 2509 合约,止损区间为 780~800 元/吨。(作者单位:中州期货,期货投资咨询从业证书编号 Z0014775)

(期货日报)

文章转载自 东方财富