来源:

数据宝

外围动荡风险加剧,投资者普遍持谨慎态度。

本周 (6 月 16 日至 20 日),A 股市场持续活跃,成交规模连续 5 日超过 1 万亿元。指数方面,周内沪指小幅下跌 0.51%,深证成指、创业板指跌均逾 1%。

申万一级行业指数中,银行、通信、电子指数逆势上涨,涨幅依次为 2.63%、1.58%、0.95%。其余行业指数均下跌,美容护理、纺织服饰跌幅居前,超过 5%;医药生物、有色金属、农林牧渔等多个指数跌逾 3%。

资金流向方面,本周主力净流出 986.96 亿元。其中,计算机净流出金额最大,为 135.98 亿元;基础化工和医药生物随后,净流出额分别为 91.67 亿元、87.14 亿元;有色金属、国防军工、机械设备净流出额均在 70 亿元以上。仅食品饮料、钢铁、煤炭获得主力净流入,金额均在 1 亿元以上。

投资者本周仓位整体向下调整

6 月 21 日,数据宝推出了一份 《下周能否顶住压力?》 的小调查,感谢各位粉丝的热情投票与支持。

从仓位动向来看,20% 的受访者本周进行了 「加仓」;23% 的受访者进行了 「减仓」;11% 的受访者选择了 「清仓」 操作;其余 47% 则持仓不动。

从仓位管理来看,相较于上周,仓位整体向下调整。「满仓加融资」、「满仓」、「50%~100%」 所占比例分别减少了 1 个百分点、4 个百分点、1 个百分点,最新依次为 7%、32%、32%;「50% 以下」 和 「空仓」 的仓位则有所提升,最新分别为 19%、9%。

从盈亏情况来看,本周市场赚钱效应不佳,接近八成的受访者表示 「亏了钱」。其中,53% 属于 「亏损 10% 以内」,较上期增长 13 个百分点;「亏损 10% 以上」 的占比高达 26%,合计达到 79%。

此外,「盈利 10% 以内」 的受访者占比 17%,「盈利 10% 以上」 的占比约为 4%,均较上期有所减少。

半数受访者认为大盘回落 3300 点

对于当前 A 股行情,认为是 「震荡市」 的受访者占比 69%,仍为主流观点;15% 的受访者认为当前市场是 「熊市」;10% 的受访者认为是 「牛市」。

多数投资者对于下周大盘走势改观,从前期的看好 「站上 3400 点」 转变为 「回撤考验 3300 点」。在本周沪指小幅回落后,认为下周大盘将 「震荡走高,站上 3400 点」 的受访者占比环比大幅下降 20 个百分点,最新为 22%。

认为大盘将 「震荡下行,回撤考验 3300 点」 的观点比例大幅上升至 49%,环比提升 10 个百分点。此外,认为 「横盘震荡」 的观点比例为 22%,环比提升 7 个百分点。

在对于市场风险的判断中,认为下周 A 股市场为高风险的受访者占比持续处于高位,最新为 21%;61% 的受访者认为下周 A 股市场为中等风险;11% 的受访者认为下周 A 股为低风险。

随着伊以冲突持续,36% 的受访者认为,下周 「地缘政治风险」 对于 A 股市场的影响将至关重要;另有 28% 的受访者认为 「国际市场动态」 也将产生重大影响;「国内外经济数据」 占比也高达 23%。

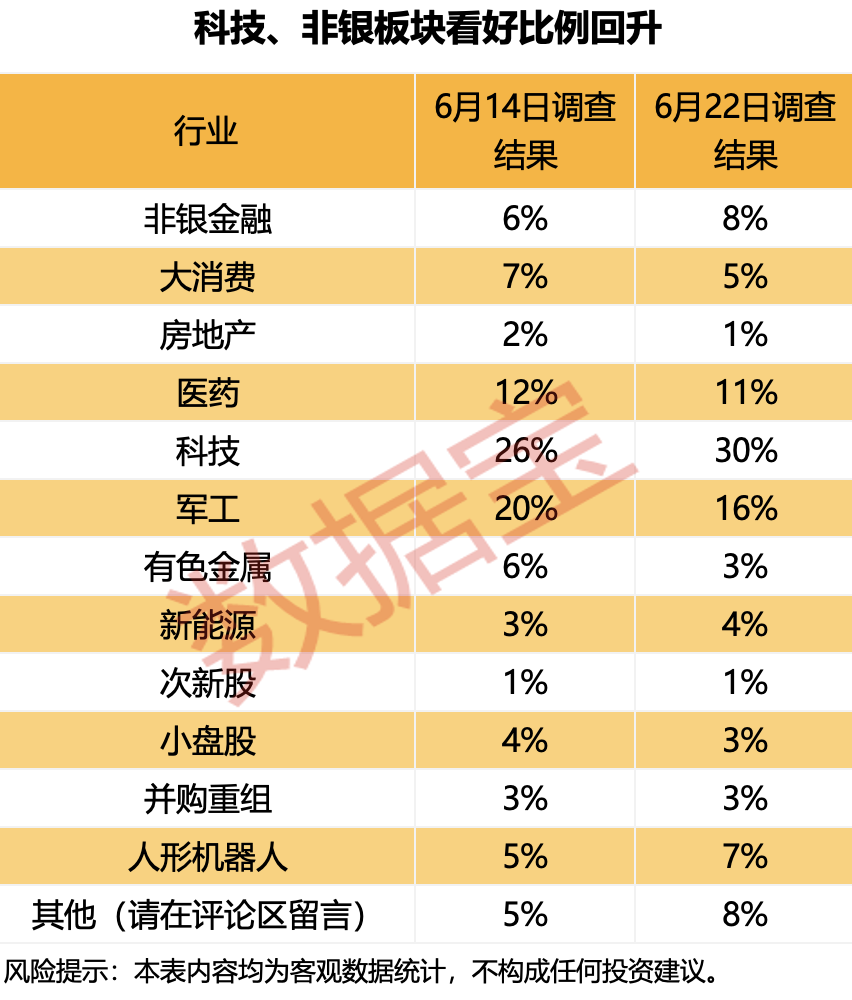

获多数受访者看好

科技和非银板块或成为 「避风港」

对于下周 A 股市场的潜力板块和方向选择,科技板块环比上涨 4 个百分点至 30%,是受访者最为看好的板块;非银金融、人形机器人也有小幅度回升。大消费、有色金属等则出现了不同程度的下降。

兴业证券指出,结构上,国内经济平稳运行,在新的宏观变化出现之前,具备产业趋势支撑、有基本面改善预期的科技成长板块或是支撑行情的结构性亮点。当前科技板块整体仍处于高性价比区间。

东吴证券指出,目前非银平均估值仍然较低,具有安全边际,攻守兼备。保险受益于经济复苏、利率上行。储蓄类产品销售占比大幅提升,负债端预计持续改善,长期仍看好健康险和养老险发展空间。证券转型有望带来新的业务增长点。受益于市场回暖、政策环境友好,券商经纪业务、投行业务、资本中介业务等均受益。

人形机器人方面,日前工信部、民政部印发通知,联合开展智能养老服务机器人结对攻关与场景应用试点工作,试点期为 2025—2027 年,内容包括开展结对攻关、开展场景应用验证以及完善标准及评价体系,主要在家庭、社区和养老机构等场景中试点应用。国元证券认为,长期来看,人形机器人进入消费级场景是最终趋势,建议关注对应产业链。

对于未来 A 股市场,华辉创富投资总经理袁华明认为,市场仍将处于利好与利空交织的格局之中。一方面,国内宏观政策有望延续稳增长与宽货币的组合,以新能源中游为代表的部分行业盈利出现环比改善迹象。同时,美联储降息预期强化也有助于海外资金回流新兴市场,增强 A 股吸引力。另一方面,地缘局势风险等仍对市场构成扰动。

整体来看,市场大概率维持震荡格局,在等待基本面和政策进一步明朗的过程中,结构性机会仍是主线。

(数据宝)

文章转载自东方财富