作者:

郑娜

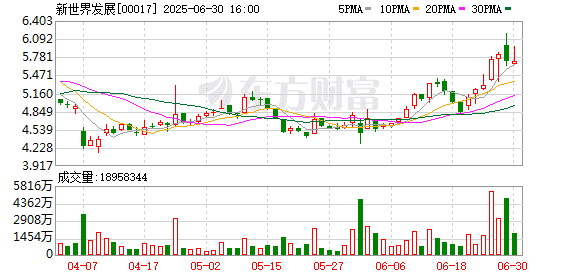

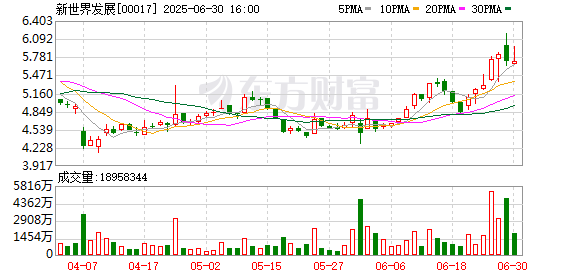

因延期偿付永续债利息而引发市场担忧的新世界发展(00017.HK),迎来了一些好消息。

6 月 30 日,新世界发展宣布,已成功通过本公司、相关集团成员公司与有关银行债权人签订了新的再融资定期贷款融资协议,对部分现有境外无抵押金融债务 (包括银行贷款) 进行了再融资;同时,协调了公司其他境外无抵押银行贷款,以与新的银行融资的条款保证统一。

上述融资合共涵盖新世界发展约 882 亿港元现有境外无抵押金融债务。据披露,新银行融资包括多笔不同期限的银行贷款,其中最早到期日为 2028 年 6 月 30 日。

新世界发展表示,上述新融资的条款 (包括财务承诺及就授予集团某些资产的抵押权益) 为其提供了更大的灵活性,有助于其更好地管理其预期持续的业务及财务需求。

这笔融资对当前的新世界发展来讲颇为重要,在此之前的一段时间,外界对该公司资金和财务状况颇为担忧,因为 5 月中旬,新世界发展有一笔存续规模约 3.45 亿美元的永续债可提前赎回,但该公司并未进行赎回,使得该永续债的票面利率由约 6% 跳升至 10% 以上。进入 5 月底,新世界发展又对外公告称,有合计 34 亿美元的 4 笔永续债将到利息支付的期限,该公司决定延期支付相关利息。

消息传出,新世界发展遭遇股债双杀,6 月 2 日开盘后其股价一路下探,跌幅一度超 10%;同期,多只永续债价格下挫,并创下新低。

当时,国际大行晨星发布研报称,新世界发展延迟付息并不会构成违约,但累计需偿还金额将增加,增大其债务压力。

资本市场承压的背后,是新世界发展在过去几年里不断攀升的债务。梳理新世界发展的财报发现,该公司的净负债率历经了一番震荡上扬,从 2018 财年的 30% 以下上涨至 2022 财年的 40% 以上,最近的两个财年里也接连增长,至 2024 财年 (2024 年 6 月底) 达到了 55%。

到 2025 财年中期,也即至 2024 年底,新世界发展的净负债率攀升到 57.5%,其综合债务净额约 1246.3 亿港元,一年内到期债务约 322 亿港元,而账上现金及银行存款仅 218 亿港元。

与此同时,新世界发展的经营绩效也遭遇了过去 20 年发展历程中的首次亏损。2024 财年 (2023 年 7 月 1 日-2024 年 6 月 30 日),新世界发展的股东应占亏损约 196.83 亿港元;至 2025 财年中期,该公司再次亏损超 66 亿港元。

面对变差的基本面,市场难免对新世界发展产生许多担忧。在今年 2 月举行的 2024/25 年度中期业绩发布会上,新世界发展的公司管理层作出回应,称当前公司有两大工作主题,一是持续开发及推进业务发展,专注房地产本业,确保营运正常和稳定,加快资金回笼;二是改善公司现金流,积极管理财务,妥善处理债务。

在减债方面,新世界发展将积极推进包括出售发展项目、出售非核心资产、释放农地价值、提高租务回报、精简成本、暂停派息,以及积极的财务管理等多项手段,以助集团减债及改善流动资金。

在 2024 财年里,新世界发展先后出售了香港荃湾愉景新城商场及停车场全部权益、深圳前海周大福金融大厦北塔余下 30% 权益等资产,回笼资金约 80 亿港元。2025 财年,新世界发展计划实现 260 亿港元的资金回笼。

不过值得提及的是,新世界发展在多地的项目仍保持着正常的发展势头。例如沈阳以项目自 2025 年以来势头向好,今年 5 月销售额位列沈阳商品住宅销售金额榜首;今年 4 月底分阶段开业的深圳 K11 ECOAST,继五一假期首天迎来客流高峰,共计 30 万人到访,近期引入近 20 家品牌进驻。

在香港市场,截至 6 月 25 日,位于港岛南区的超级豪宅项目 「滶晨」 累计售出逾 330 套,最高每平米成交价超 53.8 万港元;位于启德的 「柏蔚森」 项目累计售出逾 580 套,最高每平米成交价超 27.4 万港元;位于港岛核心的豪宅 「皇都」 全盘累计售出逾 320 套,最高每平米成交价约 54.9 万港元。

新世界发展对外披露,截至 6 月 25 日,该公司已完成 2024/2025 财年 260 亿港元合约销售目标。

(第一财经)

文章转载自东方财富