作者:

亓宁

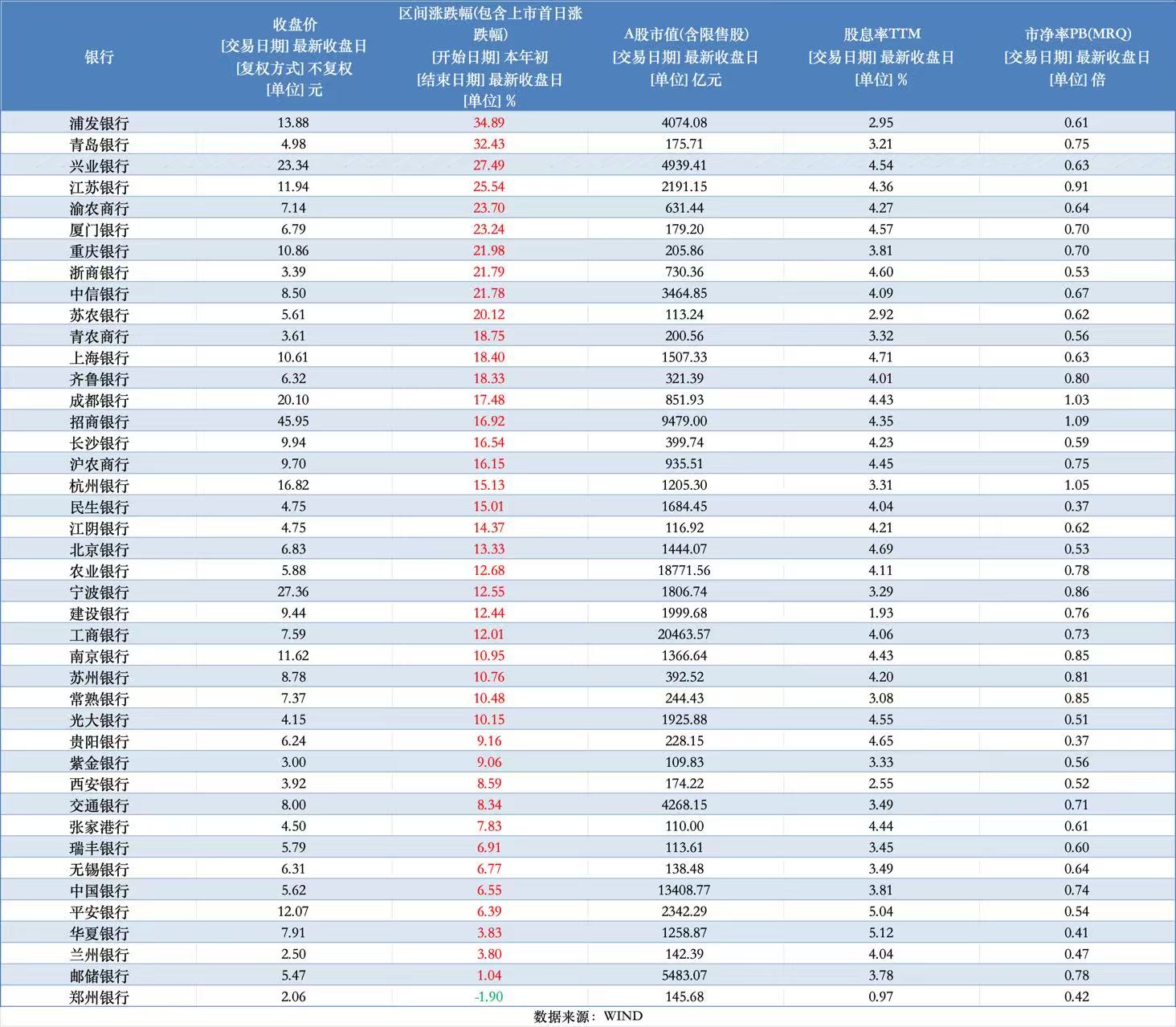

随着 A 股上半年收官,从 「最抗跌」 到 「最能涨」 的银行板块表现也浮出水面——尽管上周五突然转向大跌 3%,但银行板块上半年整体涨幅仍在各行业中排在前二位,年初至今涨幅超过 13%。板块个股中,有近 30 只个股涨幅超过 10%,其中 10 只涨幅超过 20%,浦发银行、青岛银行则涨超 30%。

在一片 「涨」 声中,银行股在今年上半年刷新多项纪录。比如,中证银行指数继 2007 年之后再次站上 8000 点,A 股银行板块总市值首次突破 10 万亿元,多只银行个股股价刷新历史新高的次数在 10 次甚至 20 次以上。数据显示,截至 7 月 1 日上午收盘时,中证银行指数为 8185.62 点,较前一交易日上涨 1.76%。

随着股价越来越贵,市场对银行股未来走势的分歧也不断加剧,上周五的罕见大跌则加剧了这一分歧。从机构观点来看,尽管银行股估值已升至高位,但在不确定性加剧的低利率时代,依然不乏对银行股看多的声音,支撑因素包括高股息、基本面趋稳、险资加仓、公募基金增配等。不过,也有机构人士提示,银行股投资终究要回到基本面,要警惕非理性炒作情绪。

银行股的上半年:有个股刷新 20 次新高,转债退出加速

截至 6 月 30 日收盘,上市银行总市值已超过 14.5 万亿元。其中,A 股银行板块总市值为 10.97 万亿元,较年初时的 9.43 万亿元增加了 1.54 万亿元。

市值飙升背后,中证银行指数年初至上半年末涨幅接近 13%,截至 6 月 30 日收于 8043.94 点,距 2007 年高位仅一步之遥;申万一级银行指数则涨了 13.10%,在 31 个申万一级行业中仅次于有色金属。42 只个股中,仅郑州银行(002936.SZ) 年初至今跌近 2%,其余个股全部飘红。

具体看个股表现,A 股上半年有 29 只银行股涨幅超过 10%,其中 10 只个股涨幅超过 20%,更有两只个股涨幅超过 30%,分别是浦发银行(600000.SH)(34.89%)、青岛银行(002948.SZ)(32.43%)。此外,兴业银行(601166.SH)、江苏银行(600919.SH) 涨幅也超过 25%。

在这期间,包括六大国有银行及光大银行(601818.SH)、浦发银行、华夏银行(600015.SH) 等股份行在内,有约 20 只银行股股价刷新历史新高。另据华夏基金统计,江苏银行、成都银行(601838.SH)、浦发银行等个股股价年内刷新历史新高次数均在 20 次以上,工商银行(601398.SH)、建设银行(601939.SH) 等银行股股价年内刷新历史新高次数也超过 10 次。

随着正股股价节节攀升,银行转债在今年上半年掀起 「强赎潮」,退出加速。6 月 23 日晚间,齐鲁银行(601665.SH) 发布提示性公告称,该行股票自 6 月 3 日至 6 月 23 日的 15 个交易日中已有 10 个交易日的收盘价格不低于 「齐鲁转债」 当期转股价格的 130%(含 130%,即 6.5 元/股),若在未来 15 个交易日内该行股价仍有 5 个交易日的收盘价不低于 6.5 元/股,将触发 「齐鲁转债」 的赎回条款。

在此之前,已有苏行转债、杭银转债、南银转债先后因股价持续上涨触发强赎,其中苏行转债已在一季度完成退市。加上中信转债在今年 3 月到期摘牌,年内银行可转债退出市场明显加速。

不过,6 月 27 日 (上周五),银行板块罕见大跌,A 股 42 只银行股全线飘绿。其中,18 只个股跌幅超过 3%,杭州银行(600926.SH)、青岛银行、重庆银行(601963.SH) 全天跌幅在 4% 以上。6 月 30 日,在 A 股三大指数全线上涨、两市超 3800 只个股上涨情况下,银行股继续微跌,个股跌多涨少。

今年上半年,港股内银股也有不错表现,这使得 A/H 股溢价率持续收窄。据中金公司报告,截至 6 月 27 日,银行 A/H 溢价率为 25%,较 2024 年初 60% 左右的峰值水平已下降 35 个百分点。与此同时,A 股不同类型银行的股息率也呈现收敛态势。

(42 只银行股今年上半年涨跌表现)

利好 VS 利空

在银行股上半年的走势背后,是一系列外部、内部因素牵动着市场情绪。

回顾来看,2025 年一季度财报表现低于预期、美国对等关税政策等一度带动银行板块回调,但短暂调整并未改变上涨趋势。尤其在外部不确定性增加的背景下,银行股很快又成为震荡市中避险资金的 「心头好」,一路从 「最抗跌」 成为 「最能涨」。

在银行股持续上行过程中,高股息仍是最具吸引力的支撑因素。随着新一轮存款利率下调,一方面关于 「到银行存款不如买银行股」 的讨论也进一步升温;另一方面,此轮存款利率降幅罕见超过 LPR(贷款市场报价利率),也被市场视为监管呵护银行净息差的重要信号。

5 月 20 日,存款利率和 LPR 迎来同比下调,其中国有大行中长期定存利率再降 25 个基点 (BP),三年期和五年期品种挂牌利率分别降至 1.25% 和 1.3%,一年期定存利率首次降至 1% 以下,活期存款利率则跌破 0.1%。

从银行股股息率来看,尽管多数银行股息率已随股价持续上行有所下降,但截至 6 月 30 日,A 股银行股股息率中位数仍在 4% 以上,仅 2 家银行股息率在 2% 以下。另从分红派息来看,今年银行分红时间安排较往年明显提前,目前已完成或已披露派息安排的上市银行已有 26 家。

在这一背景下,来自买方的强大资金力量则为银行股上涨提供了更大的想象空间。在监管持续推进长线资金入市背景下,最受关注的是保险资金和公募基金。长江证券研究所统计数据显示,截至 6 月 20 日,年内共有 7 家保险公司举牌19 次,其中有 9 次为银行股。

证监会在 5 月上旬发文推动公募基金行业由重规模向重投资者回报改革转变,也成为不少机构看多银行股的重要依据。考虑到沪深 300 等宽基指数为公募偏股基金主要的业绩基准,有机构分析称,未来偏股型基金对权重股的青睐度有望进一步提升。比如,东方证券此前报告曾提到,当前主动型公募基金低配银行股,增量资金流入银行股可期,主动型公募基金对银行板块边际定价权有望增强,驱动板块实现超额收益。

此外,财政部发行特别国债为国有大行注资事宜在今年上半年落地完成。建设银行、中国银行、交通银行、邮储银行四家国有大行通过定增完成了 5200 亿元募资,其中财政部出资 5000 亿元。业内普遍认为,大行注资落地虽短期有股息摊薄作用,但这将缓解国有大行资本补充压力,强化风险抵御能力和服务实体经济实力。

中泰证券研究所所长、银行业分析师戴志锋表示,本轮大行资本补充可至少支撑未来五年增长,未来中小银行资本补充进程可能也会加快。

展望下半年:银行股太贵了吗

虽然多数银行股仍处于破净局面,但估值相较历史已处于高位。展望下半年,市场分歧加剧,尤其在上周五银行股突然大跌的背景下,关于银行股是否 「太贵了」 的讨论升温。

对于上周五的板块调整,市场普遍认为与一则传闻有关,即有大型保险机构高管在股东会上透露,过去一年该公司持续加大高分红股票配置比例,高分红 OCI(其他综合收益) 资产配置比例已占二级权益投资总持仓 30% 左右。此外,投资团队正在持续加大深度研究和投资科创板企业。

华夏基金策略团队认为,今年以来全球宏观事件频发,在市场风险偏好下移的背景下,获取稳定的绝对收益成为主流投资选择,上半年银行板块绝对收益、相对收益明显。而随着半年末来临,短期或有止盈资金出清压力。叠加近期科技成长主题板块表现活跃,市场风格切换频繁,行业 「跷跷板」 效应较为突出。

但该团队同时表示,银行股虽然短期波动加大,但长期配置机会依然值得关注。「尽管临近半年末短期存在一定止盈压力,但在当前低利率环境下,银行板块整体基本面较为稳健,高股息、低估值特征突出;海外不确定性因素仍存,一旦不稳定因素发酵,银行可能再度受避险情绪推动上行;另外,后续长线资金仍有望持续流入。」 华夏基金策略团队称。

该团队进一步分析表示,在金融工具新会计准则 (IFRS 9) 要求下,险资对高股息权益资产的配置需求依然较大,且随着险资运用余额不断增长,银行股仍能持续迎来保险资金的流入。公募基金也有望在新规下提升银行股配置,从 2024 年公募基金的行业配置情况来看,银行公募基金配置权重为 3.84%,占沪深 300 权重为 13.67%,低配程度 (沪深 300 权重-公募基金配置权重) 为 9.83 个百分点,显著高于其他行业,存在严重低配。

中信证券报告也称,下阶段看,公募新规的正向影响,叠加险资对稳定回报型权益资产需求的延续,机构增配空间仍存。「资金面是长逻辑,短期夯实板块估值下限,而重估净资产则是银行股投资的核心逻辑。」 中信证券银行业分析师肖斐斐在报告中表示。

不过,多位受访人士对第一财经表示,银行股的投资逻辑终究要回到基本面,看到机会的同时也要警惕非理性炒作。当前,净息差收窄、资产扩张减速、不良率尤其零售不良抬头等依然是银行业不可忽视的风险因素。

戴志锋认为,近年来银行业零售不良率抬升,但零售不良规模仅占 3 成。他表示,银行底层资产风险有兜底,资产质量稳健,基本面从 「顺周期」 转为 「弱周期」。加上板块业绩和股息率稳定性强,资本补充渠道增加,投资面也正从 「顺周期」 转为 「弱周期」。

中金公司银行业分析师张帅帅也表示,接下来依然看好银行板块的相对收益和绝对收益,且预计 H 股表现将好于 A 股。不过,建议从银行负债能力、区域红利及组织效率等角度筛选银行股,更多关注盈利能力及其稳定性。

(第一财经)

文章转载自东方财富