在美国独立日假期休市前,美国国债价格周四 (7 月 3 日) 大幅下跌,因最新公布的 6 月非农就业报告意外大幅强于预期,促使交易员几乎彻底放弃了对美联储本月降息的押注。

短期国债价格因对美联储政策预期最为敏感,隔夜领跌市场。截至纽约时段尾盘,2 年期美债收益率涨 9.92 个基点报 3.880%,5 年期美债收益率涨 6.95 个基点报 3.932%,10 年期美债收益率涨 6.30 个基点报 4.342%,30 年期美债收益率涨 5.42 个基点报 4.858%。债券收益率与价格反向。

AmeriVet 证券公司美国利率交易与策略主管 Gregory Faranello 表示,「美联储将度过一个平静的夏季。美联储采取行动的触发点就是就业数据,而这份非农报告为美联储主席鲍威尔提供了采取观望态度、暂不放松政策的空间。」

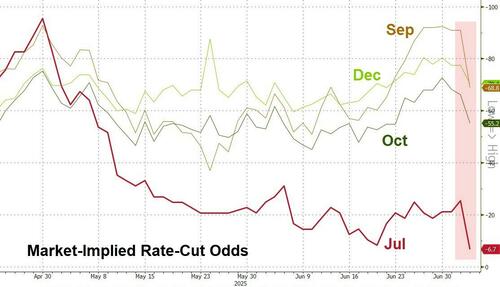

最新的利率互换合约显示,交易员认为美联储在 7 月 29 日至 30 日的会议上已几乎没有了降息的可能性,而在该报告发布前这一概率约为 25%。9 月会议采取降息行动的概率,也下降至了约 70%。

美国劳工统计局周四公布的数据显示,美国 6 月季调后非农就业人口录得 14.7 万人,大幅高于预期的 10.6 万人,失业率意外地从 4.2% 下降至了 4.1%。

美联储此番还对前两个月的非农数据进行了小幅上修,4 月份非农新增就业人数从 14.7 万人修正至 15.8 万人,5 月份非农新增就业人数从 13.9 万人修正至 14.4 万人。

不过,非农报告也显示,6 月私营部门就业人数仅增加 7.4 万人,为去年 10 月以来最低,且主要来自医疗保健行业。这一数字与此前 ADP 就业增长放缓的趋势相符,因为雇主们正努力应对总统特朗普反复无常的贸易政策,并等待国会批准其标志性的税收立法。

贝莱德集团资产组合经理 Jeffrey Rosenberg 表示,私营部门就业增长的放缓表明,投资者在数据发布后大幅抛售债券可能反应过度。

「这是一个很好的例子,说明最初的市场反应不一定是最终反应,」Rosenberg 指出,「私营部门就业人数不及预期,低于共识。这正是我们所预期的就业市场放缓的体现。」

焦点转向 9 月决议

过去几周,美国国债价格其实一直在上涨,一度推动 10 年期美债收益率从 5 月份的约 4.6% 回落至了 4.3% 下方,原因是预期劳动力市场疲软将为美联储政策制定者恢复货币宽松提供理由。

这从市场仓位中可以看出,债券交易员一直在增加对美国国债的多头头寸。随着收益率周二降至约 4.2% 的两个月低点,10 年期国债期货的未平仓合约数量出现了明显增加。不过,这也使得债市在重新遭遇抛售时变得格外脆弱。

事实上,自去年 12 月上次降息以来,市场对美联储今年降息窗口的预期变动就一直起伏不定。不过,美联储政策制定者们的利率预测中值,在 3 月和 6 月的两次会议上其实保持着一致——那就是到今年年底联邦基金利率区间将降至 3.75% 至 4%,这意味着今年会有两次 25 个基点的降息。

而最新利率互换合约显示,交易员目前也正预期美联储今年大致会降息 50 个基点——与美联储利率点阵图的预测中值一致。在周四的非农就业报告发布前,交易员曾一度定价了接近 70 个基点的年内宽松幅度。

对于债券交易员而言,非农就业报告是目前最具影响力的经济数据之一,通常会引发巨大的市场波动。过去一年,对美联储政策最为敏感的两年期收益率,在非农就业数据发布日的平均变动为 10 个基点,是 CPI 发布日波动幅度的两倍。

当然,在 9 月美联储会议之前,还将有多份非农和 CPI 报告发布。WisdomTree 固定收益策略主管 Kevin Flanagan 表示,这将有助于确定美联储何时放松政策。

Flanagan 认为,「传统观点认为,如果存在任何关税引发的通胀,那么它将在 9 月会议前显现出来。但如果劳动力市场保持稳健,美联储在降息方面可能会面临困难。」

(财联社)

文章转载自 东方财富