来源:

每日经济新闻

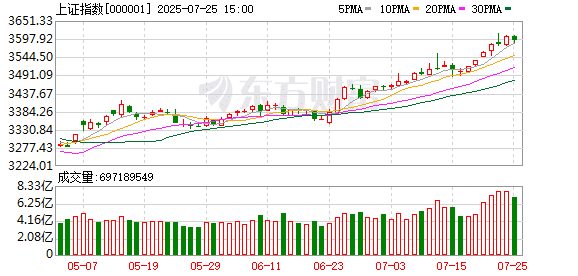

刚过去的交易周 (7 月 21 日~7 月 25 日),A 股继续向上突破。主要股指中,因突破 3600 点而备受关注的沪指,其实是本周涨得最少的。

个股也接近普涨格局。Wind 数据显示,本周上涨个股共计 3857 家,为近两月以来偏上等水平。

「慢牛」 的感觉继续深入人心,但为什么本文标题要说——

下周 (7 月 28 日至 8 月 1 日) 是年内 「最接近牛市的一周」 呢?

主要有三大原因:

一是,沪指在连涨 5 周之后,本周最高触及 3613.02 点,周五收于 3593.66 点,已来到年内高位;

从 4 月 7 日的低点 (3040.69 点) 算起,下周无疑是今年以来,最有望站上技术性牛市门槛(上涨 20%,约 3649 点) 的时候。

甚至还有不少投资者认为,沪指本周就开始争夺 3600 点,「慢牛」 气质凸显;这很可能意味着本轮行情,就是奔着反包去年 10 月 8 日的阴线(3674.40 点) 去的。

二是,近期市场有不错的政策预期。

比如有市场人士认为,「反内卷」 需要供需两端同时发力,后续随着各个领域政策出台,推动 「反内卷」 取得成效,推动相关领域企业盈利改善,将带动 A 股走出新一轮行情。

广发证券近期表示:「放眼中期,流动性与政策红利并未转向,震荡反而提供了 『政策+业绩』 双轮驱动的低吸窗口。逢回调就布局景气上行、政策加持的优质赛道,仍是当前最优策略。」

三是,本周的行情演绎,似乎也透出一丝变盘信号。

前半周热度居高不下的超级水电概念,后半周整体见顶回落。尽管日 K 来看并未完全破势,但有分析指出,短线留下巨量的套牢盘,后续想将其完全化解,或需一定的时间进行筹码沉淀与换手。

而另一边,就在周五午后交易时段,芯片产业链、算力芯片等方向异军突起。

这与周末正在举行的 2025 世界人工智能大会暨人工智能全球治理高级别会议,形成了呼应。

作为这个周末最重磅、最受关注的事件,会议上释出的各种消息,有望提振科技板块在下周市场中的表现。比如:

【中国政府倡议成立世界人工智能合作组织初步考虑总部设在上海】

据新华社,7 月 26 日,中国政府倡议成立世界人工智能合作组织。这是中方坚持践行多边主义、推动共商共建共享全球治理的重要举措,也是中方响应全球南方呼声、助力弥合数字和智能鸿沟、促进人工智能向善普惠发展的实际行动。初步考虑该组织总部设在上海。

【阿里巴巴AI 眼镜已完成研发,预计年内正式发布】

【特斯拉亮相世界人工智能大会:智能辅助驾驶计划年内在中国进一步落地】

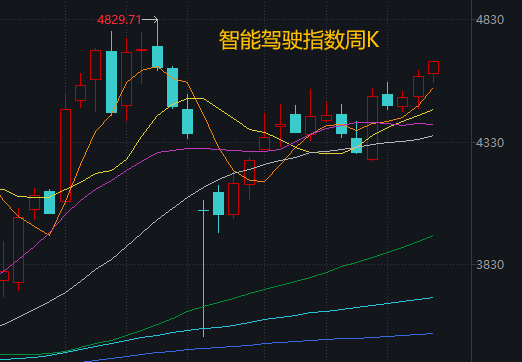

当然我们也知道,围绕智能驾驶,或者严格意义上叫 「辅助驾驶」,这两天来自懂车帝 《懂车智炼场》 的相关评测,也引发了不小的关注和争议。

Wind 数据显示,智能驾驶指数自 4 月 7 日以来偏 「慢牛」 走势,本周五创下阶段新高,区间累计涨幅约 23.6%。

因此下周该板块会怎么走,仍有待观察。

此外,周末值得关注的消息还有——

新央企中国雅江集团董事长、总经理亮相

佛山基孔肯雅热病例破四千,广州、阳江、湛江等地出现病例

国务院食安办:针对婴幼儿食品、赈灾食品等加大日常监管力度

光大证券:稳定币驱动人民币全球支付活跃度攀升第三方支付公司或将持续受益

……

综上,对于如何应对下周行情,这里分享一段话,供大家参考:

达哥觉得,要做好两套预案,一是大盘横盘整理走势的预案 (包括向下小幅回调一波),二是大盘缓慢向上推进走势的预案。这两种走势,无论是哪一种,都要求我们要有仓位,虽然不至于重仓,但中等仓位是可行的。

板块方面,继续研究及关注非银金融及金融科技,同时关注蓝筹板块中初步走出趋势行情的中大市值个股。科技方向,关注 AI 硬件、创新药等迎来产业趋势的板块。

最后,再看看下周其他方面的大事。

数据

7 月 30 日,中国国家统计局将发布规模以上文化及相关产业生产经营季度报告。此前数据显示,据对全国 8.0 万家规模以上文化及相关产业企业调查,2025 年一季度,文化企业实现营业收入 33939 亿元,按可比口径计算,比上年同期增长 6.2%。

7 月 31 日,中国国家统计局将发布采购经理指数 (PMI) 月度报告。此前数据显示,6 月份,制造业采购经理指数为 49.7%,比上月上升 0.2 个百分点,制造业景气水平继续改善。

活动/会议

美联储议息会议将在 7 月 29 日至 30 日召开。光大期货近日研报显示,美联储褐皮书反映经济活动略有改善,但通胀提及频率降至四年低位,市场对 7 月降息预期不高,更多关注 7 月和 8 月的数据表现。

由亚洲数据集团主办的 2025 世界智能汽车大会,将于 7 月 30 日至 31 日在重庆悦来国际会议中心举办。大会以 「智联车路云·聚势双循环」 为主题,聚焦车路云一体化技术革新与双循环战略纵深推进。

市场

Wind 数据显示,下周 A 股共有 52 家公司限售股陆续解禁,合计解禁 33.85 亿股,按 7 月 25 日收盘价计算,解禁总市值为 1026.79 亿元,其中解禁市值居前三位的是:华大九天(310.25 亿元)、上海机场(142.16 亿元)、铜冠铜箔(125.4 亿元)。

从个股的解禁量看,解禁股数居前三位的是:铜冠铜箔(6 亿股)、立新能源(4.65 亿股)、上海机场(4.34 亿股)。

下周,中国人民银行公开市场将有 16563 亿元逆回购到期,其中周一至周五分别到期 1707 亿元、2148 亿元、1505 亿元、3310 亿元、7893 亿元。

(每日经济新闻)

文章转载自东方财富