来源:

券商中国

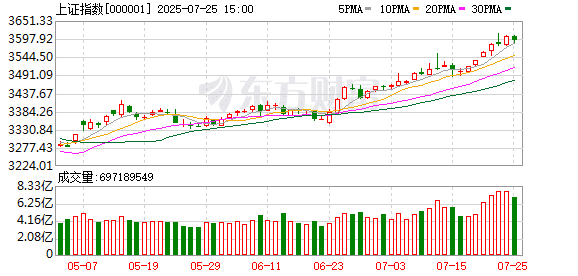

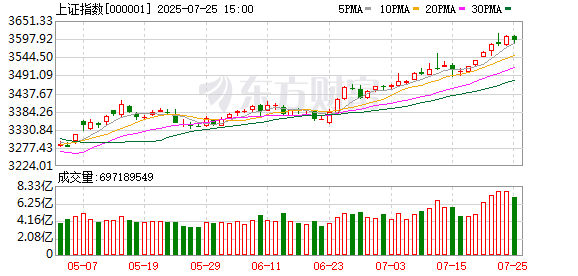

上证指数近期再度逼近 3600 点,A 股将何去何从?

我们先来看两则 「神预言」:1979 年,巴菲特曾说过美股 20 年的年化收益率远超国债收益率;1983 年,「逆向投资大师」 邓普顿曾预言,道琼斯指数未来 8 年将上涨 3 倍,从 800 点上升到 3000 点。

投资大师们从来不会故弄玄虚,也不会从未来几个月或者一两年的角度去看股市,但从长期的维度,他们几乎 「神预言」 了股市走势,这是因为他们基于可靠的数量分析,投资需要一剂解毒剂,解毒剂就是量化分析。

如果加以量化,你不一定做得极端出色,但也不会堕入深渊。量化分析会让你在股市极端时期明白,市场是错的以及为什么是错的,这样你才不会在上证指数 2600 点之时仓位极低,而在 5000 点之上全仓加杠杆。

投资并不神秘,投资大师们也从来不将自己的投资建立在对股市走势的分析之上,他们关注的是个股。他们分析长期股市走势,只是基于一种人间清醒。大众更关注牛熊走势,事实上,如果将基于常识的量化分析放在心中,投资者在股市非理性期间不至于被他人极端的情绪所传染。

大类资产法则

资金是一个大池子,为了追求更高的收益,它们在股票、房地产、债券、黄金等大类资产中流动,而这些大类资产也在相互竞争投资者的资金,哪类资产能提供更高的经风险调整的收益率,它就获得更多的资金流入。

所有大类资产竞争的基准点是十年期国债收益率。十年期国债的收益率代表着无风险的收益率,如果某类资产收益率低于十年期国债收益率,那还不如买入国债,因为其他资产类别都是具有风险的。

在巴菲特看来,股票不过是伪装成股票的债券。1979 年,巴菲特曾展望过未来 20 年的美国股市,他说:「购买 1999 年到期,票息率为 9.5% 的 20 年期领先级美国公司的债券,或是以账面净资产的价格购买回报率有可能达到 13% 的道琼斯成份股,两者相比,前者会不会获得更好的回报呢?」 答案是显而易见的,而美股也在 20 世纪 80 年代和 90 年代展开了一场史无前例的 20 年大牛市。

具体到 A 股来看,从 10 年期的角度,或许投资者可以问一个问题:我国十年期国债收益率为 1.7%,而整体 A 股的 10 年期年化回报率约为 8%,两者相比,前者会不会获得更好的回报呢?答案也是显而易见的。

投资者在股市低估处畏首畏尾,正是因为后视镜效应,他们被过去几年的熊市吓怕了。

正如巴菲特在 1979 年所说,「投资者仍把眼睛紧紧盯在后视镜上做投资决策。这种依靠经验主义带兵打仗式的投资方式在过去被证明其代价无比惨重,这次也将是同样的结果。」 事实就是如此,因为 「以股票现在的价位来说,应该会产生远远超过债券的长期投资回报」。

整体估值法则

1983 年,「逆向投资大师」 邓普顿在国家电视台上预测,道琼斯指数八年内可能会从目前的 812 点攀升至 3000 点以上。他的解释如下:

我们再往前看八年。在这段时间内,由于通货膨胀,国民生产总值几乎会翻倍。如果国民生产总值翻倍,那么美国公司的销量也大约会翻倍。如果利润率相同,则利润增加一倍。那么如果利润增加翻倍,股市将会冲到多高?例如,我们假设,市盈率不再是 7 倍了,而是 14 倍,这也是过去 80 年的平均值。所以,如果美国公司的收益从现在开始翻倍,然后市盈率也翻倍,那么股价可能是现在的 4 倍,道琼斯工业指数也会涨到超过 3000 点。

道琼斯工业平均指数在 1991 年 12 月 23 日达到 3000 点,恰好是在邓普顿看似荒谬预测之后的八年零十五天。

就 A 股来看,当前上证指数的估值为 15 倍,而美国股市的估值通常在 7 倍到 25 倍区间,美股 80 年的平均估值为 14 倍,最近 10 年美股整体估值更是从 20 倍上涨到了 30 倍。中国 GDP 的增速为 5%,上市公司利润的增速略高于整体经济的增速,而当前 A 股的整体股息率约为 2.7%,A 股投资者的长期年化收益为股息率加增长率约等于 8%。

值得注意的是,股市的上涨从来不是平均的,它只是长期来说经历过若干让人 「爱恨交织」 的阶段,最终会均值回归实现长期年化收益。

股票市值占 GNP 比重法则

巴菲特认为,从宏观的角度来说,定量分析根本不必要那么复杂。上市公司股票的总市值占 GNP(国民生产总值) 的比重,尽管这个比重所传递的信息量有一定的局限性,但也可能是衡量任何时候估值水平的最佳单一手段。

诚如巴菲特所言,当这一比重降至 70% 或 80% 附近,购买股票会是很好的选择。如果这个数字接近 200%,就像 1999 年和 2000 年部分时间段美股那样,那就是在玩火。

具体到 A 股来说,当前两市的市值约 94 万亿元,而我国 2024 年的 GNP 为 134 万亿元,按照 5% 的增速,2025 年 GNP 为 140 万亿元。因此,我国上市公司股票总市值与 GNP 的比重为 67%。

按照巴菲特的估值法则,A 股当前估值处于比较好的购买位置。与五年前相比,这个国家经济在发展,但股票价格更低了,这意味着投资者将会用同样的钱获得更多的回报。

正如巴菲特所说,20 世纪的经验证明,股市非理性现象的爆发是周期性的,那些想要好业绩的投资者,最好学会应对股市下一轮的非理性。投资需要一剂解毒剂,解毒剂就是量化分析,如果加以量化,你不一定做得极端出色,但也不会堕入深渊。

(券商中国)

文章转载自东方财富