继钢铁与铝之后,美国特朗普政府再次针对关键金属祭出高额关税。

据新华社报道,美国白宫网站 7 月 30 日发布的事实清单显示,特朗普当日签署公告,从 8 月 1 日起对进口的铜半成品和铜含量高的衍生品统一征收 50% 的关税。白宫表示,根据美国 《1962 年贸易扩展法》 第 232 条款,美国总统有权出于 「国家安全」 考虑,采取对进口产品征收关税或设定配额等措施。

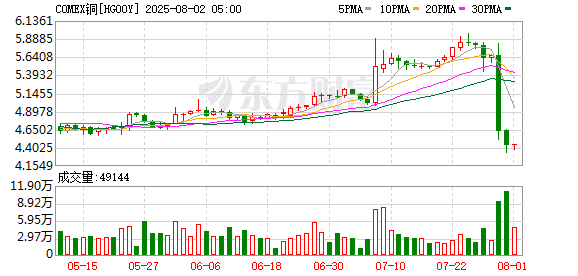

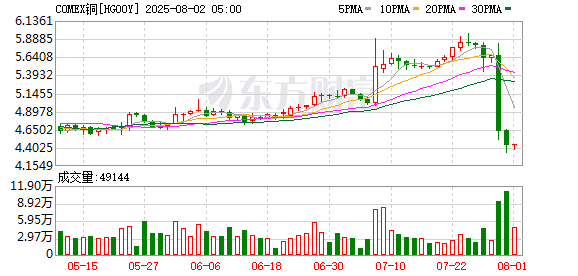

消息一出,由于与市场预期不符,全球铜市巨震,纽约商品交易所的铜期货价格 7 月 30 日暴跌 20%,连跌两日后 8 月 1 日小幅收涨。此前一段时间,由于市场预期美国政府将全面对进口铜产品征税,曾引发一波囤货潮,美国纽约商品交易所铜期货价格一直高于伦敦金属交易所基准铜期货价格约 28%。

铜作为全球第三大消费金属,广泛用于智能手机、家用电器、电网、电动汽车等领域。当前,这场美国以 「国家安全」 为名的金属博弈,或将重塑全球大宗商品贸易格局。未来,无论是投资者、制造商还是消费者,都将受到政策变化带来的连锁影响。

从溢价狂欢到贴水恐慌

美国关税政策扰动市场预期,推动纽约铜期货价格暴涨暴跌。

7 月 30 日,纽约商品交易所的铜期货价格一天内暴跌 20%。与此形成鲜明对比的是,7 月上旬纽约铜期货价格一度创下新高。价格上涨的导火索仍是美国关税政策对于市场预期的影响。

据新华社报道,美国总统特朗普 7 月 8 日表示,将对所有进口到美国的铜征收 50% 的新关税,但没有透露新关税生效具体时间。受此提振,当日,纽约商品交易所铜期货价格盘中一度上涨 17%,达到创纪录的 5.8955 美元/磅,涨幅创下了 1989 年以来期铜价格最大日内涨幅,最终收涨 13%,报 5.68 美元/磅。

光大期货有色金属总监展大鹏告诉 21 世纪经济报道记者,7 月以来,特朗普宣布对进口铜 「全面征税」 后,贸易商抢运精炼铜至美国,纽约商品交易所 (COMEX) 铜库存激增,推动美铜比伦铜溢价达 28%。7 月 30 日,特朗普宣布豁免精炼铜进口关税,则导致 COMEX 套利逻辑瞬间瓦解,单日暴跌,从而消除与伦敦金属交易所 (LME) 之间的价差。

贸易商原本计划利用美国关税造成的溢价套利,而政策豁免原材料导致跨洋运输的铜库存面临压力。根据公开数据,当前,COMEX 铜库存已经达 23.2 万吨,较去年同期增加 21.9 万吨;上半年美国铜进口量为 86.4 万吨,较去年同期增 51.4 万吨。

展望后市,展大鹏指出,由于美国市场短期难以消化前期流入美国的 40 万吨铜库存,因此会压制住 COMEX 铜价。若 COMEX 铜相比 LME 铜持续偏弱,则市场反而担心这部分库存反向流出的风险,从而压制住 LME 铜价甚至中国国内铜价。但中长期来看,全球新能源汽车、数据中心及电网改造 「火热」,供应受铜精矿短缺限制,国际铜价重心仍将逐步上移。

建信期货分析师张平也告诉 21 世纪经济报道记者,当前美国市场存在大量显性库存。在美铜高溢价被抹除之后,美国铜库存将重新回流全球贸易市场,LME 和中国国内市场库存将迎来累库期,预计将拖累铜价。不过,考虑到全球铜矿紧张以及全球经济绿色化、电动化趋势未改,铜价下跌将带动下游补库增加。因此,预计铜价下跌的空间也有限,沪铜在 7.7 万元人民币/吨一带支撑。

关税政策或重塑贸易格局

关税政策正在成为扰动铜贸易的一大 「逆风」。

据央视新闻报道,当地时间 7 月 30 日,美国白宫表示,美国总统特朗普签署了一项公告,宣布对几类进口铜产品征收关税。公告显示,将自 8 月 1 日起对进口半成品铜产品 (例如铜管、铜线、铜棒、铜板和铜管) 及铜密集型衍生产品 (例如管件、电缆、连接器和电气元件) 普遍征收 50% 的关税。白宫表示,铜输入材料 (例如铜矿石、精矿、锍铜、阴极铜和阳极铜) 和铜废料不受 「232 条款」 或对等关税约束。

展大鹏对 21 世纪经济报道记者分析,美国特朗普政府对进口铜征收关税,旨在重塑本土制造业,试图通过高关税保护美国铜加工制造业,倒逼下游产业回流。并且,铜是国防 (导弹系统、雷达) 和绿色转型 (新能源汽车、光伏) 的关键材料,美国希望减少对智利、加拿大等铜供应国的依赖。不过,鉴于美国实际本土冶炼产能严重不足,精炼铜进口依存度达 46%,若全面征税可能导致本土制造业成本激增 30% 以上,引发本土产品竞争力不足和产业链崩溃,因此难以短期替代和推进。此次美国白宫公告豁免精炼铜等初级产品,实则为保障基础原料供应稳定和安全。

美国关税政策将对全球铜产业链供应链带来什么影响?对此,展大鹏称,美国特朗普政府对进口铜半成品征收 50% 关税,可能导致美国本土下游企业原料成本飙升 50%,大幅削弱企业竞争力,从而导致产业可能持续外迁。精炼铜关税的豁免,中短期利好智利、加拿大等铜供应国的出口收入,但这也会推动美国本土冶炼,长期来看可能减少对南美的依赖。

当前,美国是世界第二大铜消费国。根据公开数据,美国 2024 年消费了大约 160 万吨精炼铜,进口了约 81 万吨精炼铜,主要进口自智利 (65%)、加拿大 (17%)、墨西哥 (9%) 和秘鲁 (6%)。美国在全球铜供应链中的参与度很小,仅占铜矿产量的 5.1%,精炼铜产量的 3.3%。

此外,美国智库战略与国际研究中心发布的信息称,2024 年美国开采了 120 万吨铜,主要来自亚利桑那州、犹他州和内华达州。尽管产量可观,但美国国内冶炼能力只有 58.5 万吨。因此,很大一部分必须出口加工,这突出了其供应链中的一个关键缺口。美国大部分铜矿石和精矿被运往墨西哥 (27%)、加拿大 (23%)、日本 (22%) 和中国 (18%),这使得美国生产商依赖外国冶炼厂来完成价值链。

为了确保低成本的原材料供应,同时促进国内精炼厂扩大生产规模,美国白宫 7 月 30 日发布的公告显示,美国商务部建议对优质铜废料实施出口许可制度,要求 2027 年起在美生产的铜原料在国内销售占比达 25%,2028 年和 2029 年占比增至 30% 和 40%。

后续美国对精炼铜征收进口关税的可能性仍然存在。公告称,美国商务部建议自 2027 年起对精炼铜征收 15% 的关税,2028 年起征收 30% 的关税。在 2026 年 6 月 30 日之前,美国商务部长应向总统提供有关国内铜市场的最新情况,以便总统决定是否实施对精炼铜征收进口税。

目前来看,美国对于进口铜的关税政策能否促进其铜产业发展仍然存疑。虽然从理论上讲,关税可以提高发展国内冶炼能力的吸引力,但铜冶炼厂需要大量资本投资和较长的交货时间。雪上加霜的是,对关税政策稳定性的信心也可能削弱投资者对新建冶炼厂的信心。

(21 世纪经济报道)

文章转载自 东方财富