来源:

财联社

最新数据显示,A 股融资融券余额达 20002.59 亿元,这是时隔 10 年 A 股两融余额再度站上 2 万亿关口。其中融资余额 19863.11 亿元,融券余额 139.48 亿元。

从近期表现看,融资余额已连续 12 个交易日站稳 1.9 万亿以上,展现出强劲的市场韧性。回溯全年,融资余额突破 1.9 万亿的交易日累计达 33 个,而 7 月以来的 9 个交易日与 8 月的 3 个交易日,体现出二季度调整后杠杆资金的主动加仓。而融券余额则由于转融通的停滞,长期处于低位。

值得关注的是,杠杆资金交易活跃度显著提升。7 月 22 日和 31 日,单日融资买入额两度突破 2000 亿元,为 3 月以来首次;同时,融资买入额占 A 股成交额比重在 7 月 21 日后有 11 个交易日超 10%,7 月 28 日更达 10.84%,这一指标的持续高位通常预示阶段性行情启动。

参与主体方面,截至 8 月 5 日,两融个人投资者达 753.93 万名,机构投资者 50085 家,7 月以来分别新增 5.94 万名和 1.78 万名,市场参与度持续扩大。

尽管交易活跃,但杠杆水平整体稳健:融资余额占流通市值比维持在 2.23%-2.30%,远低于历史峰值 4.72%。

市场平均维持担保比例达 280.88%,处于安全区间。行业层面,医药生物、电子、电力设备等板块融资净买入居前。

融资余额持续高位运作,连续 12 个交易日破 1.9 万亿

从近期融资余额的表现来看,其呈现出持续在高位运行的特征。数据显示,融资余额已连续 12 个交易日突破 1.9 万亿,展现出强劲的市场韧性。

从全年数据看,融资余额突破 1.9 万亿元的交易日共有 33 个,其中 3 月份多达 17 个,2 月和 4 月各 2 个,7 月目前有 9 个,8 月 3 个。这一变化反映出杠杆资金的谨慎态度正在逐步转变:3 月份的高融资余额更多是对年初市场行情的惯性延续,而 7 月的突破则是在经历了二季度调整后的主动加仓,背后是对市场前景的重新评估。

杠杆资金交易活跃度显著提升,入场节奏加快

近期,A 股市场杠杆资金的交易活跃度显著提升,成为市场中的一大亮点。

7 月单日融资买入额共有两个交易日突破 2000 亿。7 月 22 日单日融资买入额达 2009 亿元,这是自 3 月 6 日以来首次突破 2000 亿元,7 月 31 日单日融资买入额达 2047 亿元。今年以来,单日融资买入额超 2000 亿元的交易日共有 9 个,主要集中在 2 月,7 月目前有 2 个 (7 月 22 日和 7 月 31 日)。短短半个多月内两次出现高融资买入,显示出杠杆资金的入场节奏正在加快。

作为衡量杠杆资金活跃度的重要指标,融资买入额占 A 股成交额比重在 7 月 21 日后共有 11 个交易日突破 10%。7 月 28 日这一比例甚至达到 10.84%,显示出投资者对后市的乐观预期。从历史数据看,当融资交易占比持续高于 10% 时,往往伴随着市场阶段性行情的启动,2024 年 9 月 27-10 月 8 日就一度超过 10%。如今,融资买入额占 A 股成交额比重再次多次突破 10%,杠杆资金对后续的阶段性行情充满期待。

参与两融的投资者数量也在稳步增长,市场参与度持续扩大。据 ifind 数据显示,截至 8 月 5 日,两融个人投资者累计达 753.93 万名,7 月 1 日至今新增 5.94 万名,两融机构投资者累计达 50085 家。在参与交易的投资者数量方面,截至 8 月 5 日已达 41.33 万名,7 月 1 日至今新增 1.78 万名。有融资融券负债的投资者数量达 172.63 万名,7 月 1 日至今新增 3.16 万名。

杠杆水平整体稳健

尽管当前杠杆资金交易活跃,但从整体来看,A 股市场的杠杆水平依然保持稳健,风险处于可控范围之内,主要体现在以下几个方面:

一是融资余额占流通市值比远低于历史峰值。历史数据显示,自 2014 年以来,融资余额占流通市值比最高曾达到 4.72%,最低为 1.74%。而今年七月份以来,该数据维持在 2.23% 和 2.30% 之间,远低于历史峰值。这一比例处于相对合理的区间,表明当前融资余额的增长与市场整体市值的增长相匹配,没有出现过度杠杆化的情况,市场整体的杠杆风险相对较低。

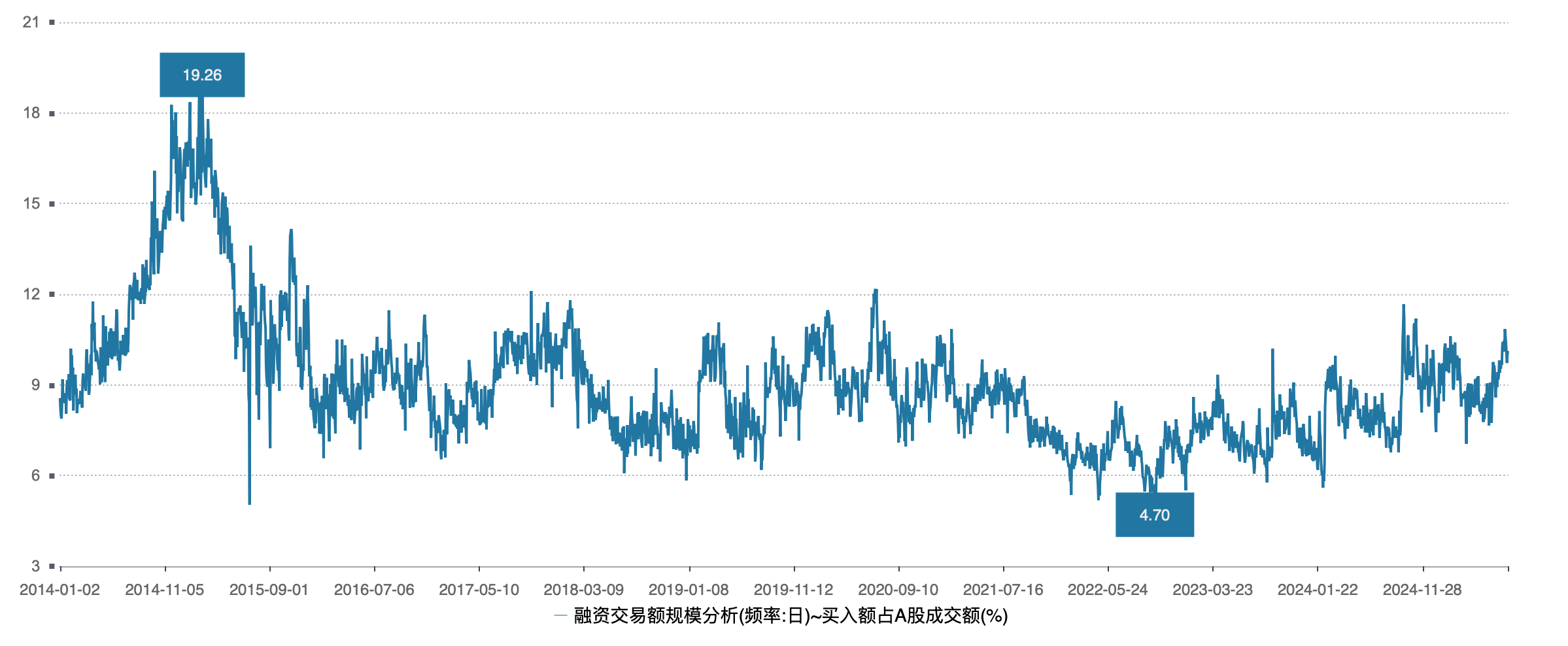

二是融资买入额占 A 股成交额比重处于历史中枢水平。从历史数据来看,融资买入额占 A 股成交额比重大多数时间维持在 6%-9%,在阶段性行情时期会突破 9% 甚至 10%。但拉长时间来看,这一比例历史最高曾达到 19.26%,当前数值仍远低于这一数值,并且处在历史中枢水平。这说明当前杠杆资金的交易虽然活跃,但尚未达到过度投机的程度,市场的交易结构相对健康。

三是市场平均维持担保比例维持在高位。维持担保比例是衡量杠杆资金安全性的重要参考,警戒线一般为 140%。当维持担保比例低于 140% 时,券商通常会提醒投资者关注风险,并可能限制部分交易。截至 8 月 5 日,市场平均维持担保比例为 280.88%,7 月以来这一数据一直维持在 270% 以上,处于较为安全的水平。较高的维持担保比例,意味着投资者有足够的资金或证券作为担保,能够有效抵御市场波动带来的风险,降低了强制平仓等风险事件发生的概率。

医药生物、电子、电力设备等行业融资净买入居前

在行业方面,医药生物、电子、电力设备等行业融资净买入居前。其中,医药生物行业融资净买入额达 187 亿元,融资余额为 149 亿元;电子行业融资净买入额 166 亿元,融资余额 228 亿元;电力设备行业融资净买入额 127 亿元,融资余额 143 亿元。

医药生物行业的突出表现,与近期医药领域的行业政策利好等因素有关。电子行业则受益于科技进步和产业升级,5G、人工智能、半导体等领域的快速发展,为电子行业带来了新的增长机遇,从而受到杠杆资金的青睐。电力设备行业的良好表现,光伏、风电等新能源领域对电力设备的需求大幅增加,带动了整个行业的发展。

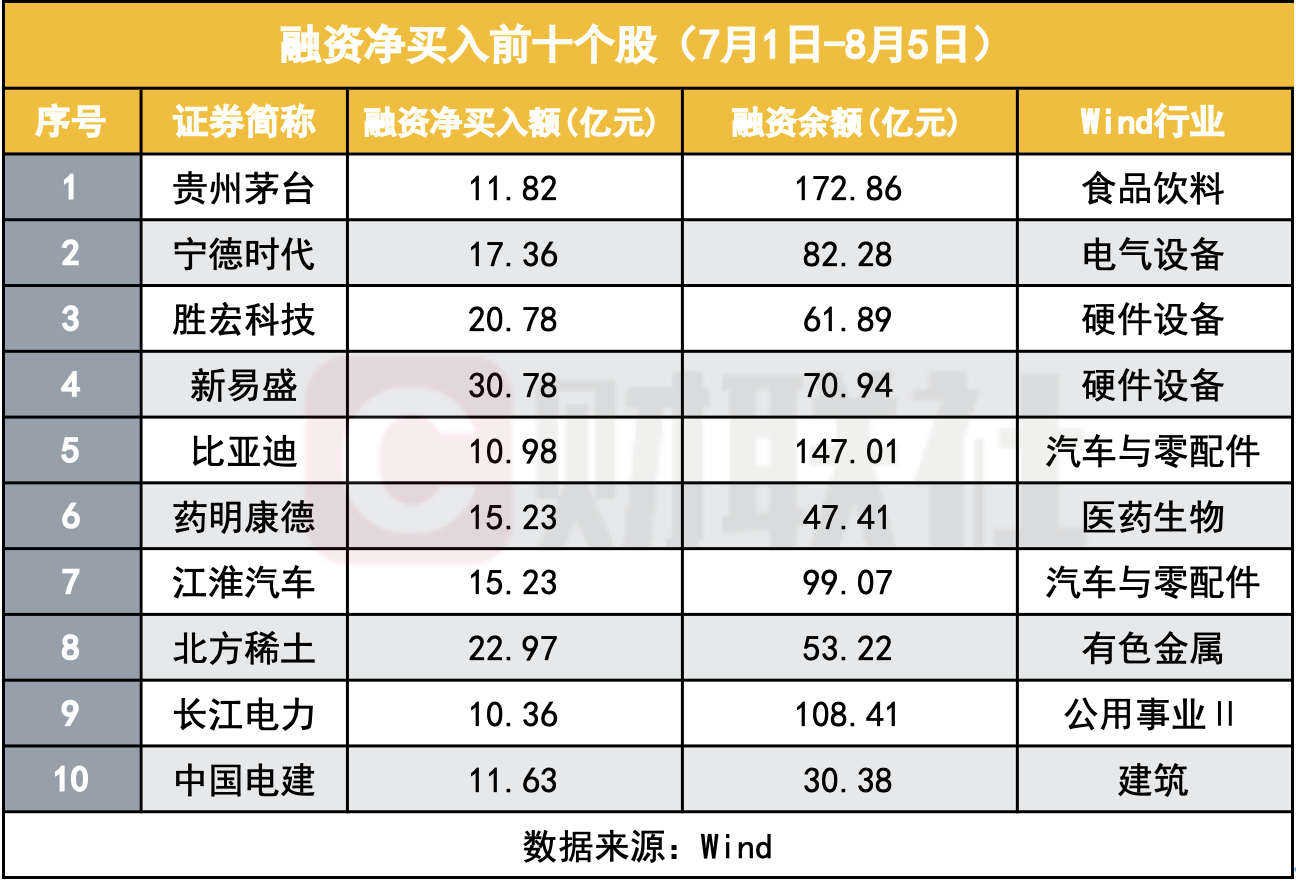

融资净买入前十个股涵盖食品饮料、电气设备、硬件设备、汽车与零配件等多个行业。贵州茅台彰显消费核心资产价值,宁德时代、胜宏科技等绑定新能源、硬件设备机遇,北方稀土捕捉稀土战略价值,折射市场对业绩确定性与成长弹性的双重追求。杠杆资金流向既锚定经济转型方向,也呼应市场对核心资产与细分赛道机遇的挖掘,在流动性与风险偏好支撑下,演绎结构性行情。

(财联社)

文章转载自东方财富